ライプニッツ方式で損害賠償額を計算

保険について知りたい

先生、『ライプニッツ方式』って、よくわからないんですけど、簡単に説明してもらえますか?

保険のアドバイザー

そうだね。ライプニッツ方式は、将来もらえるはずだったお金を、今の価値に換算する方法の一つだよ。たとえば、将来100万円もらえるはずだったとしよう。でも、今すぐ100万円もらえる方が嬉しいよね? なぜなら、今もらったお金を運用すれば、将来もっと増える可能性があるからだよ。

保険について知りたい

なるほど。でも、どうやって今の価値に換算するんですか?

保険のアドバイザー

簡単に言うと、将来もらえるお金に利息をつけて計算していくんだよ。1年ごとに利息を元金に組み込んで、複利で計算していくんだ。だから、『ライプニッツ方式』だと、将来もらうお金の価値を、今の価値に引き下げて計算することになるんだよ。

ライプニッツ方式とは。

生命保険などで使われる『ライプニッツ方式』という計算方法について説明します。この方法は、将来受け取るはずだったお金(亡くなったことで受け取れなくなったお金)を、今すぐ受け取るといくらになるかを計算するものです。将来のお金は今受け取るよりも価値が低いと考えられるため、利息を使って計算します。ライプニッツ方式では、一年ごとに利息を元金に含めて、複利で計算していきます。つまり、雪だるま式に利息が増えていくイメージです。この方法で計算することで、将来受け取るはずだったお金の、現在の価値をより正確に求めることができます。

ライプニッツ方式とは

ライプニッツ方式とは、事故や災害といった予期せぬ出来事が原因で、本来得られるはずだった利益が得られなくなった際に、その損失額を算出する計算方法のひとつです。簡単に言うと、将来得られるはずだった利益、つまり失われた利益の現在の価値を計算する際に使われます。

この計算方法の最大の特徴は、複利計算という考え方を用いる点です。複利計算とは、利息を元本に組み込んで、次の期間の利息を計算する方法です。たとえば、百万円を年五%で運用するとします。一年後には五万円の利息が発生し、元本と合わせて百五万円になります。二年目は、この百五万円を元本として利息計算を行うため、五万二千五百円の利息が発生します。このように、雪だるま式に利息が増えていくのが複利計算の特徴です。

ライプニッツ方式では、この複利計算を使って、将来受け取るはずだったお金を現在の価値に換算します。将来のお金は、今すぐ受け取るお金よりも価値が低いと考えられています。なぜなら、今お金があれば、それを運用して利益を生み出すことができるからです。例えば、銀行預金や株式投資など、お金を活かす方法は様々あります。将来受け取るはずのお金は、運用機会を逃すという点で、現在の価値より低く評価されるのです。

ライプニッツ方式は、将来の不確実性を考慮し、将来のお金の価値を現在に引き直して計算するため、損害賠償の算定など、様々な場面で活用されています。事故や災害によって将来の収入が途絶えてしまった場合、ライプニッツ方式を用いることで、適正な賠償額を算出することが可能になります。また、事業の中断による損失の算定などにも応用できます。将来の利益を現在の価値に置き換えて考えることで、より現実的な損失額を把握し、適切な対策を講じることができるのです。

| 項目 | 説明 |

|---|---|

| ライプニッツ方式とは | 事故や災害などで失われた利益(逸失利益)の現在価値を算出する計算方法。 |

| 特徴 | 複利計算を用いる。 |

| 複利計算とは | 利息を元本に組み込んで、次の期間の利息を計算する方法。 |

| 複利計算の例 | 100万円を年5%で運用する場合、1年後:105万円、2年後:110万2500円のように利息が雪だるま式に増加。 |

| 将来のお金の価値 | 今すぐ受け取るお金よりも価値が低い(運用機会の損失)。 |

| ライプニッツ方式の活用例 | 損害賠償の算定、事業の中断による損失の算定など。 |

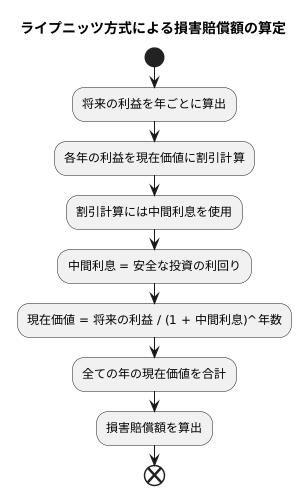

計算方法

損害を金銭で償う額、つまり賠償金を算定する方法はいくつかありますが、ここではライプニッツ方式という計算方法を詳しくご説明します。この方法は少し込み入った計算になりますが、基本となる考え方は将来得られるはずだった利益を、一年単位に区切って、現在の価値に置き換えていくというものです。

まず、事故や契約違反などが無かった場合に、将来どれだけの利益が得られたかを年ごとに算出します。次に、一年ごとの将来の利益を、現在の価値に換算していきます。この換算作業を「割引計算」と言います。割引計算では、お金の時間的価値を考慮します。今すぐ使えるお金は、将来もらえるお金よりも価値が高いと考えます。なぜなら、今すぐ使えるお金は投資に回すことができ、利益を生み出す可能性があるからです。

この割引計算に用いるのが「中間利息」と呼ばれるものです。中間利息とは、安全な投資で一般的に期待できる利回りです。安全な投資とは、国債などの元本割れのリスクが低い投資を指します。将来の利益を中間利息で割り引くことで、現在の価値に置き換えることができます。具体的には、各年の利益を「1 + 中間利息」の「年数」乗で割ります。

例えば、3年後に100万円の利益を得られるはずだったとします。中間利息が年5%だとすると、3年後の100万円の現在価値は、100万円 ÷ (1 + 0.05)³ = 約86万4千円となります。このようにして、各年の利益の現在価値を計算し、それらを全て合計することで、将来得られるはずだった利益全体の現在価値、つまり損害賠償額を算出できます。

計算式で表すと、損害賠償額 = 各年の利益 ÷ (1 + 中間利息)^年数 となります。この式からもわかるように、将来の利益は、年数が経過するほど、割り引かれる割合が大きくなります。つまり、遠い将来のお金は、現在の価値がより低いと評価されるということです。

他の計算方法との違い

損害賠償の金額を決める計算方法はいくつかあり、ライプニッツ方式とホフマン方式はその代表的なものです。この二つの方式の大きな違いは、利息の計算方法にあります。

ホフマン方式は、いわゆる単利計算を用います。単利計算では、最初に決めたお金の額だけに利息がつきます。例えば、100万円を元手に年利1%で計算する場合、毎年1万円の利息が発生し、この利息の額は変わりません。つまり、計算が単純で分かりやすいのが特徴です。

一方、ライプニッツ方式は複利計算を用います。複利計算では、元本だけでなく、発生した利息にも利息がつきます。例えば、100万円を元手に年利1%で計算する場合、最初の年は1万円の利息が発生しますが、次の年は、元本の100万円と最初の年の利息1万円を合わせた101万円に利息がつきます。このように、複利計算では、雪だるま式に利息が増えていくため、長期間になればなるほど、単利計算の場合より多くの利息が発生します。

損害賠償の場面では、将来受け取るべきお金を今、まとめて受け取ることがあります。このとき、ライプニッツ方式は、将来のお金の価値は今より低いと考えるため、複利計算を用いて将来の利息分を差し引いて計算します。そのため、ライプニッツ方式で計算した損害賠償額は、ホフマン方式で計算した額よりも少なくなります。

どちらの計算方法が適切かは、事故の状況や、将来の経済見通しなど、様々な要因を考慮して、個々の状況に合わせて判断する必要があります。

| 項目 | ライプニッツ方式 | ホフマン方式 |

|---|---|---|

| 利息計算 | 複利計算 | 単利計算 |

| 計算方法 | 元本と利息に利息がつく | 元本だけに利息がつく |

| 利息の増加 | 雪だるま式に増加 | 一定 |

| 損害賠償額 | ホフマン方式より少ない | ライプニッツ方式より多い |

| 将来のお金の価値 | 現在より低い | 現在と同じ |

適用事例

ライプニッツ方式は、将来にわたって発生する損害を、現在の価値に置き換えて計算する方法です。この方法は、様々な状況で活用されており、交通事故や医療ミスといった損害賠償の算定でよく見られます。

例えば、交通事故で被害者が亡くなった場合、将来得られるはずだった収入が得られなくなります。この損害を計算する際に、ライプニッツ方式が役立ちます。亡くなった方の年齢、職業、平均寿命などを考慮し、将来得られたであろう収入を予測します。そして、この予測値をライプニッツ方式を用いて現在の価値に割り引くことで、損害賠償額を算出します。将来のお金は、今すぐ使えるお金よりも価値が低いと考えられるため、この割り引きは重要な要素となります。

また、医療ミスが原因で後遺症が残ってしまった場合も、ライプニッツ方式が適用できます。後遺症によって将来介護が必要になったとしましょう。その場合、将来にわたって発生する介護費用を予測し、ライプニッツ方式を用いて現在の価値に割り引きます。この金額は、損害賠償額の一部として請求できます。

その他にも、製品の欠陥による損害や、工事の瑕疵による損害など、将来にわたって損害が発生する様々なケースでライプニッツ方式が活用されます。ただし、ライプニッツ方式は計算方法が複雑で、様々な要素を考慮する必要があります。そのため、専門家、例えば弁護士や損害保険の担当者に相談し、適切な算定を行うことが大切です。

| ケース | ライプニッツ方式の適用 | 計算要素 |

|---|---|---|

| 交通事故による死亡 | 将来得られたであろう収入の損害を算定 | 年齢、職業、平均寿命など |

| 医療ミスによる後遺症 | 将来発生する介護費用などを算定 | 介護費用、後遺症の程度など |

| 製品の欠陥による損害 | 将来にわたる損害を算定 | 欠陥の種類、影響範囲など |

| 工事の瑕疵による損害 | 将来にわたる損害を算定 | 瑕疵の種類、影響範囲など |

まとめ

人生における不慮の事故や出来事によって、将来得られるはずだった利益を失ってしまう、というのは大変辛いことです。このような場合、損害を少しでも埋め合わせるために損害賠償請求を行うことができますが、その際に損害額をどのように計算するかは重要な問題です。ライプニッツ方式は、そのような将来の利益の損失を計算する際に用いられる方法の一つです。この方法は、将来のお金は今現在のお金よりも価値が低いという考え方に基づいています。例えば、10年後に100万円もらえるのと、今すぐに100万円もらえるのでは、今すぐもらえる方が価値が高いと考えるわけです。

ライプニッツ方式では、将来得られるはずだったお金を、この考え方に基づいて計算し、現在の価値に直します。これを「現在価値に割り引く」と言います。将来のお金は時間とともに価値が下がっていくため、この割り引き計算を行うことで、将来の損失を現在の金額で適切に評価することができます。計算自体は少し複雑で、複利計算という方法を用います。銀行預金で利息が元本に組み込まれていくように、将来の損失を現在価値に割り引く際に、複利計算を用いてより正確な金額を算出するのです。

ライプニッツ方式は、交通事故による後遺症で働けなくなった場合や、医療ミスによって将来の収入が減ってしまった場合など、様々な場面で活用されます。また、ホフマン方式という似た計算方法も存在しますが、ホフマン方式は単利計算を用いるのに対し、ライプニッツ方式は複利計算を用いるため、一般的にライプニッツ方式で計算した方が、算出される損害賠償額は少なくなります。どちらの計算方法が適切かは、状況や裁判所の判断によって異なります。

損害賠償請求を行う場合は、自分だけで判断せず、弁護士などの専門家に相談し、ライプニッツ方式の適用について検討することをお勧めします。専門家はそれぞれの状況に応じて適切なアドバイスをしてくれます。適切な損害賠償を受けるためには、計算方法を正しく理解し、適切に適用することが重要です。

| 項目 | 内容 |

|---|---|

| ライプニッツ方式とは | 将来得られるはずだった利益の損失を計算する方法。将来のお金は現在のお金より価値が低いという考えに基づき、将来の損失を現在の価値に割り引く(現在価値に割り引く際に複利計算を用いる)。 |

| 使用場面 | 交通事故による後遺症で働けなくなった場合、医療ミスによって将来の収入が減ってしまった場合など。 |

| 計算方法 | 複利計算を用いる。 |

| 類似の計算方法 | ホフマン方式(単利計算を用いるため、ライプニッツ方式より算出額が多くなる傾向がある。) |

| 注意点 | 損害賠償請求を行う場合は、弁護士などの専門家に相談し、ライプニッツ方式の適用について検討することが推奨される。 |