新規契約率:保険会社の成長指標

保険について知りたい

先生、新規契約率についてよくわからないです。教えていただけますか?

保険のアドバイザー

はい、そうですね。新規契約率とは、簡単に言うと、新しいお客さんがどのくらい増えたかを表す割合のことです。例えば、今年の初めに100人のお客さんがいて、年内に新しく10人のお客さんが増えたとしたら、新規契約率は10%になります。

保険について知りたい

なるほど。100人に10人増えたから10%ですね。ということは、この割合が高ければ高いほど、その保険会社は人気が高いということでしょうか?

保険のアドバイザー

そうですね、人気があると考えられますね。ただし、新規契約率だけで会社の良し悪しを判断するのは難しいです。他の指標も合わせて見ていくことが大切ですよ。

新規契約率とは。

保険の新しい契約がどのくらい増えたかを示す『新規契約率』について説明します。新規契約率とは、年の初めにあった契約の合計額と比べて、新しく契約した人の割合を数値で表したものです。ここでいう契約者とは、保険会社と契約を結び、契約によって決められた権利と義務を持つ人で、保険料を支払う義務があります。保険の契約には、契約者以外にも『保険者』『被保険者』『受取人』が登場します。保険者とは、保険会社のことです。被保険者とは、保険の対象となっている人のことです。受取人とは、保険金を受け取る人のことです。多くの場合、契約者と被保険者は同じ人物です。しかし、子供向けの保険のように、契約者が親で、被保険者が子供である場合もあります。契約者と被保険者が異なる場合は、契約時に被保険者の同意が必要です。

新規契約率とは

新規契約率とは、ある期間における新たな契約者の割合を示す大切な指標です。この期間は通常一年間で計算されます。具体的には、期間の初めに契約していた既存の契約者数に対して、その期間中に新たに契約した人の数がどれだけの割合を占めるかを示します。

例えば、年の初めに1000人の契約者がいたとします。その年の間に新たに100人と契約を結んだ場合、新規契約率は10%となります。これは、100 ÷ 1000 × 100% という計算式で求められます。つまり、既存の契約者1000人に対して100人が新たに加わったということです。

この新規契約率は、保険会社にとって事業の成長性を測る上で非常に重要な役割を果たします。新規契約率が高いということは、それだけ多くの人が新たにその会社の保険に加入したことを意味し、会社の営業活動がうまくいっていると考えられます。また、将来の保険料収入の増加や事業拡大につながる可能性も高まります。これは会社にとって大変喜ばしい状況です。

一方で、新規契約率が低い場合は、新たな顧客の獲得に課題があることを示唆しています。もしかすると、商品やサービスの内容、あるいは営業戦略に問題があるのかもしれません。このような場合は、顧客のニーズを改めて調査し、商品やサービスの見直し、営業方法の改善など、経営戦略の見直しが必要となるでしょう。新規契約率を継続的に観察し、適切な対策を講じることで、会社は安定した成長を続けられるのです。

| 指標名 | 定義 | 計算式 | 意義 | 高い場合 | 低い場合 |

|---|---|---|---|---|---|

| 新規契約率 | ある期間(通常1年間)における新たな契約者の割合 | (新規契約者数 ÷ 既存契約者数) × 100% | 事業の成長性を測る重要な指標 | 営業活動がうまくいっている。将来の保険料収入増加や事業拡大の可能性。 | 新たな顧客獲得に課題。商品・サービス・営業戦略の見直しが必要。 |

| 例 | 年初契約者数:1000人 新規契約者数:100人 |

(100 ÷ 1000) × 100% = 10% |

保険契約の登場人物

保険契約には、それぞれ違った役割を担う人たちが関わってきます。その繋がりを理解することは、保険を正しく活用するためにとても大切です。まず、保険に加入し、保険料を支払う約束をする人を契約者といいます。契約者は、保険の内容を決める権利や、契約内容を変更する権利など、様々な権利を持ちます。家計を支える人が家族のために生命保険に加入する場合、その家計を支える人が契約者となることが多いでしょう。

次に、被保険者について説明します。被保険者とは、保険の対象となる人のことです。生命保険や医療保険の場合、病気や怪我など、万が一のことが起きた際に、保険金が支払われる対象となる人です。自動車保険の場合は、事故を起こした際に補償の対象となる車のことです。契約者自身を被保険者とすることもできますし、配偶者や子供などを被保険者とすることも可能です。

そして、実際に保険金を受け取る人を受取人といいます。被保険者に万が一のことが起きた場合、この受取人に保険金が支払われます。受取人は、契約者が指定することができます。例えば、生命保険の場合、契約者が自身を被保険者とし、配偶者を受取人に指定することが一般的です。

最後に、保険を提供する会社、つまり契約者と保険契約を結ぶ会社のことを保険者といいます。保険者は、契約者から集めた保険料を元に、被保険者に万が一のことが起きた際に保険金を支払います。また、保険に関する様々なサービスを提供する役割も担っています。これらの登場人物は、それぞれ異なる立場と権利を持ち、保険契約において重要な役割を果たしています。それぞれの役割を理解することで、自分に合った保険を選び、適切に活用することに繋がります。

| 役割 | 説明 | 例 |

|---|---|---|

| 契約者 | 保険に加入し、保険料を支払う人。保険の内容を決める権利や変更する権利を持つ。 | 家計を支える人が家族のために生命保険に加入する場合は、家計を支える人が契約者となる。 |

| 被保険者 | 保険の対象となる人または物。万が一のことが起きた際に、保険金が支払われる対象。 | 生命保険や医療保険では本人、配偶者、子供など。自動車保険では車。 |

| 受取人 | 実際に保険金を受け取る人。契約者が指定する。 | 生命保険で契約者が被保険者である場合、配偶者を受取人に指定することが一般的。 |

| 保険者 | 保険を提供する会社。契約者と保険契約を結ぶ会社。 | 保険会社(例:○○生命など) |

契約者と被保険者の関係

保険契約には、契約者と被保険者という二つの重要な役割があります。多くの場合、例えば自分自身のために自動車保険や生命保険に加入する際には、自分自身が契約者であり、同時に被保険者でもあります。つまり、保険料を支払う人と、保険の保障を受ける人が同一人物ということになります。

しかし、契約者と被保険者が異なる場合もあります。典型的な例としては、親が子供のために加入する「こども保険」が挙げられます。この場合、保険料を支払う契約者は親であり、病気や怪我をした際に保険金を受け取る被保険者は子供となります。また、会社が従業員のために福利厚生として団体保険に加入する場合も、契約者は会社、被保険者は従業員となり、両者は別々の人物となります。

契約者と被保険者が異なる場合、いくつかの注意点があります。まず、保険の種類によっては、被保険者となる人の同意が必要となる場合があります。例えば、こども保険に加入する場合、子供がある程度の年齢に達していると、契約時に子供の同意が必要となることがあります。また、生命保険の場合、被保険者となる人の健康状態によって保険料が変わったり、加入自体ができない場合もあります。そのため、契約前に被保険者となる人の健康状態を正しく伝えることが重要です。

さらに、保険金を受け取る権利を持つのも契約者です。被保険者が未成年の場合や、病気や怪我で意思表示が難しい場合などは、契約者が責任を持って保険金を受け取り、適切に管理する必要があります。このように、保険の種類や被保険者となる人の状況によって、契約者と被保険者の関係性や必要な手続きが変わるため、保険に加入する際には、契約者と被保険者の役割の違いをしっかりと理解し、それぞれの責任と義務を確認することが大切です。必要に応じて、保険会社の担当者に相談し、詳しい説明を受けるようにしましょう。

| 項目 | 説明 | 例 |

|---|---|---|

| 契約者 | 保険料を支払う人。保険契約の締結や変更を行う権利を持つ。保険金を受け取る権利も持つ。 | 自分自身、親、会社 |

| 被保険者 | 保険の保障を受ける人。病気や怪我をした際に保険金が支払われる対象となる人。 | 自分自身、子供、従業員 |

| 契約者と被保険者が同一 | 契約者と被保険者が同じ人物。 | 自身で自動車保険に加入 |

| 契約者と被保険者が異なる | 契約者と被保険者が異なる人物。 | 親が子供のためにこども保険に加入、会社が従業員のために団体保険に加入 |

| 注意点 | 被保険者の同意が必要な場合がある、被保険者の健康状態により保険料や加入可否が変わる、保険金は契約者が受け取る | 子供の同意、健康状態の告知、保険金の管理 |

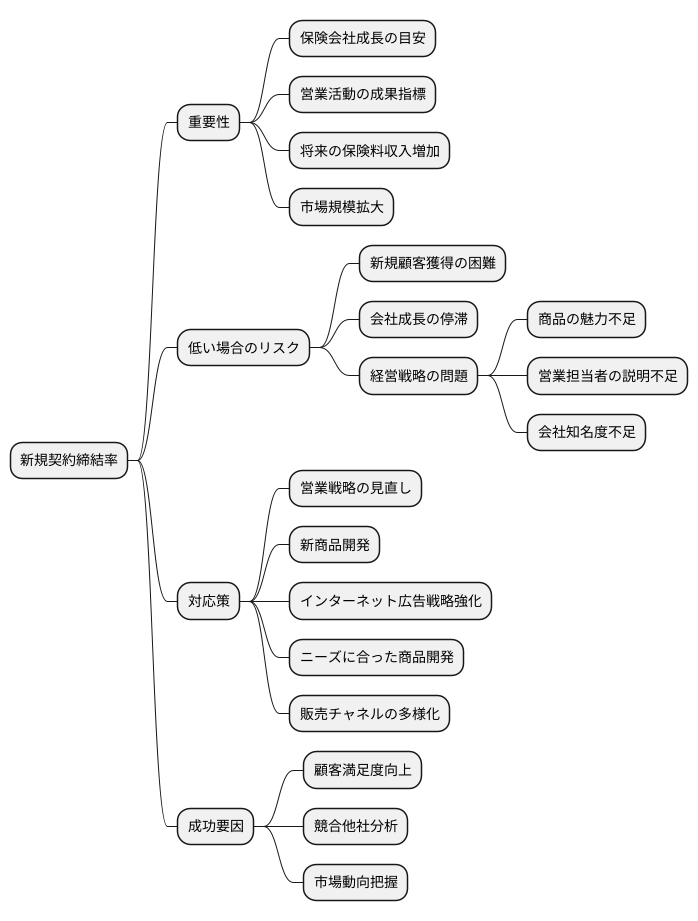

新規契約率の重要性

新しい契約を結ぶ割合は、保険会社がどれくらい成長するかの大切な目安の一つです。これは、会社の営業活動がうまくいき、新しいお客さんを獲得できているかどうかの重要な指標となります。この割合が高いということは、会社の営業活動が効果的に行われ、多くの人に選ばれていることを示しています。これは、将来の保険料収入の増加や市場における会社の規模の拡大につながる可能性が高いことを意味します。

逆に、新しい契約を結ぶ割合が低い場合は、新しいお客さんを得ることに苦労していることを示し、会社の成長が遅くなっている可能性を示唆します。十分な数のお客さんを集められていないということは、会社の経営戦略に問題があるかもしれません。例えば、商品の魅力が足りない、営業担当者の説明が不十分、あるいは会社の知名度が低いなどの理由が考えられます。

そのため、保険会社はこの割合を常に注意深く見守る必要があります。そして、必要に応じて、営業戦略を改めて考え直したり、時代に合った新しい商品を開発したりするなど、改善策を実行していく必要があります。例えば、インターネットを活用した広告戦略を強化したり、顧客のニーズに合わせた保険商品の開発、販売チャネルの多様化などを検討する必要があります。

多くの会社が競い合っている保険業界において、新しい契約を結ぶ割合は、会社が長く安定して成長していくために欠かせない要素と言えるでしょう。この割合を向上させるためには、顧客満足度を高めるための取り組み、競合他社の分析、市場動向の把握など、継続的な努力が求められます。お客さんの声を真摯に受け止め、より良い商品やサービスを提供することで、会社は信頼を獲得し、持続的な成長を実現できるでしょう。

まとめ

保険会社を選ぶ際、その会社の状態を正しく知ることは大切です。会社の状態を測る一つの方法として、新規契約率を見るという方法があります。新規契約率とは、一年間に新しく契約を結んだ人の割合を示すものです。この割合が高いほど、会社の活動がうまくいっていると考えられます。なぜなら、多くの人がその会社の保険に加入しているということを意味するからです。

保険契約には、様々な役割の人が関わってきます。まず、契約者は保険会社と契約を結ぶ人で、保険料を支払う義務があります。次に、被保険者は、保険の対象となる人です。例えば、病気や怪我をした際に保険金を受け取ることができる人です。そして、受取人は、被保険者に何かあった際に保険金を受け取る人です。最後に、保険者は、保険を提供する会社のことです。

多くの場合、契約者と被保険者は同じ人物です。例えば、自分が自分のための生命保険に加入する場合、自分は契約者であり、同時に被保険者でもあります。しかし、子供の保険のように、契約者と被保険者が異なる場合もあります。この場合、親が契約者となり、子供は被保険者となります。親は保険料を支払い、子供が病気や怪我をした場合に保険金を受け取ることになります。

このように、保険契約には様々な役割の人が関わっており、それぞれ異なる権利と義務を負っています。新規契約率を理解し、それぞれの役割を把握することは、自分に合った保険を選ぶ上で非常に重要です。保険は、将来の不安を和らげるための大切な備えです。それぞれの役割と新規契約率の意味を理解することで、より良い保険選びができるようになります。

| 役割 | 説明 | 義務 | 権利 |

|---|---|---|---|

| 契約者 | 保険会社と契約を結ぶ人 | 保険料の支払い | 保険契約の締結・変更・解約 |

| 被保険者 | 保険の対象となる人 | – | 保険金請求(場合によっては契約者を通じて) |

| 受取人 | 被保険者に何かあった際に保険金を受け取る人 | – | 保険金の受取 |

| 保険者(保険会社) | 保険を提供する会社 | 保険金支払い、契約内容の履行 | 保険料の受領 |

新規契約率:一年間に新しく契約を結んだ人の割合。高いほど会社の活動がうまくいっていると考えられる。