逆ざやの基礎知識

保険について知りたい

先生、『逆ざや』ってよく聞くんですけど、難しくてよくわからないんです。簡単に教えてもらえますか?

保険のアドバイザー

そうだね。『逆ざや』とは、簡単に言うと、保険会社が私たちから集めたお金を運用して、約束していたよりも低い利益しか出なかった状態のことだよ。例えば、年3%の利息がつくって約束していたのに、実際には1%しか利益が出なかった、みたいなイメージだね。

保険について知りたい

なるほど。じゃあ、もし約束した以上の利益が出たらどうなるんですか?

保険のアドバイザー

それは素晴らしいね!その場合は『利ざや』と言って、保険会社はその利益の一部を『配当金』として私たちに還元してくれるんだよ。

逆ざやとは。

生命保険会社には『逆ざや』という言葉があります。これは、加入者にお約束した予定の利率よりも、実際の運用で得られた利回りが低くなってしまうことを指します。本来予定していたものと反対の結果になるため、『逆ざや』と呼ばれています。反対に、運用で利益が出た場合は『利ざや』と言います。

保険会社は、加入者から集めた保険料を運用して利益を得ています。もし運用がうまくいき、予定していた利率よりも高い利益が出た場合は、その利益の一部を『配当金』として加入者にお返しします。しかし、運用がうまくいかず、予定の利率を下回ってしまった場合は、その損失は保険会社が負担します。

逆ざやとは

保険会社は、加入者から集めた保険料を大切に運用し、将来の保険金支払いに備えています。この運用において、加入者に対してあらかじめ提示している予定利率を上回る運用益が出た場合、その差額を「利ざや」と呼び、会社にとっての利益となります。

しかし、近年、各国の中央銀行による超低金利政策や市場の不安定な動きなどの影響を受け、予定利率を下回る運用成績となる事例が増加しています。この状態こそが「逆ざや」です。つまり、保険会社が加入者に対して約束した予定利率よりも、実際の運用による利回りが低くなってしまう現象を指します。本来得られるはずの利益が、損失に転じてしまうため、保険会社の経営状態に大きな影響を与える可能性があります。

具体的に説明すると、加入者が毎月支払う保険料の一部は、将来の保険金支払いのための積み立てに充てられます。この積み立てられたお金は、保険会社によって株式や債券などの金融商品に投資され、運用されます。もし、この運用の結果、予定していた利率を上回る利益が得られれば、その差額は保険会社の利益となります。これが「利ざや」です。

ところが、近年のように世界的な低金利の影響や市場の変動によって、予定していた利率を下回る運用成績になってしまうと、保険会社は約束した利率を維持するために、自らの資金を追加で充当しなければなりません。これが「逆ざや」の状態です。

逆ざやが続くと、保険会社の経営は圧迫され、新しい商品の開発やサービスの向上に支障をきたす可能性があります。また、最悪の場合、経営の悪化につながる可能性も否定できません。そのため、各保険会社は、様々な資産への分散投資や、コスト削減など、逆ざや対策に積極的に取り組んでいます。

| 項目 | 説明 |

|---|---|

| 利ざや | 実際の運用利回り > 予定利率 の差額。会社にとっての利益。 |

| 逆ざや | 実際の運用利回り < 予定利率 の状態。会社にとっての損失。 |

| 発生要因 | 超低金利政策、市場の不安定な動きなど |

| 保険会社への影響 | 経営状態の悪化、新商品開発やサービス向上の支障 |

| 保険会社の対策 | 資産の分散投資、コスト削減など |

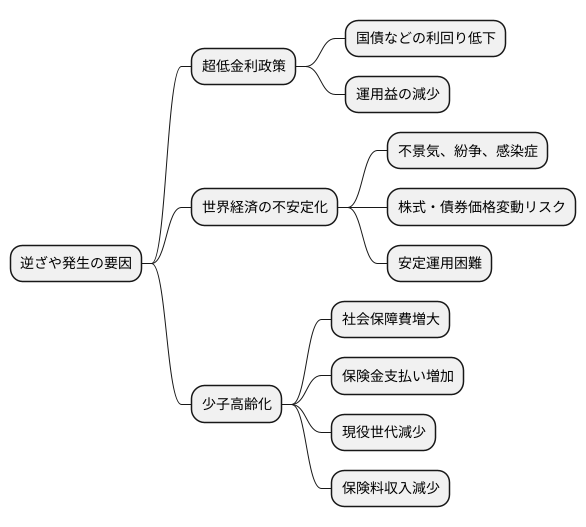

発生の背景

近年、保険業界において「逆ざや」という言葉を耳にする機会が増えています。これは、保険会社が契約者から受け取った保険料を運用して得られる利益が、将来支払うべき保険金や事業運営費を下回る状態を指します。この状態が続けば、保険会社の経営は悪化し、最悪の場合、契約者への保険金支払いに支障をきたす可能性も懸念されます。

では、なぜこのような事態が発生しているのでしょうか。その背景には、複雑に絡み合った複数の要因が存在します。まず、日本における長引く超低金利政策の影響は無視できません。銀行にお金を預けてもほとんど利息がつかないのと同様に、保険会社が安全な資産で運用しても、十分な利益を得ることが難しくなっています。国債などの利回りは非常に低く、かつてのような高い運用益を見込むことは困難です。

世界経済の不安定さも大きな要因です。世界的な不景気や紛争、感染症の流行など、予測不能な出来事が市場を揺るがし、保険会社の運用成績に悪影響を与えています。株式や債券の価格変動リスクが高まり、安定した運用が難しくなっているのです。

さらに、日本の少子高齢化も逆ざや発生の一因となっています。高齢化が進むにつれて、医療費や介護費などの社会保障費が増大し、保険金の支払いも増加傾向にあります。一方で、少子化によって保険料を支払う現役世代は減少するため、保険会社の収入は伸び悩み、支出が増える一方という構造的な問題を抱えています。

このように、低金利、世界経済の不安定化、少子高齢化といった複数の要因が複雑に絡み合い、保険会社の経営を圧迫し、逆ざや発生のリスクを高めているのです。これは、保険会社だけの問題ではなく、社会全体で考えなければならない重要な課題と言えるでしょう。

保険会社への影響

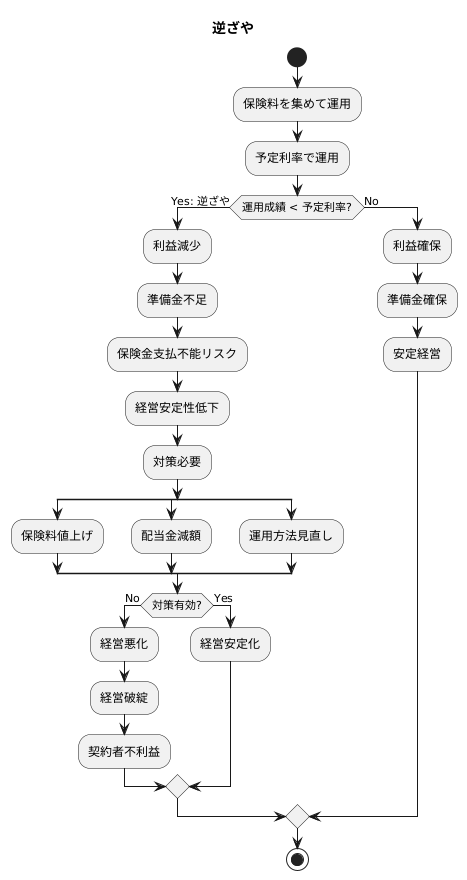

保険会社は、集めた保険料を運用することで利益を得て、将来の保険金支払いに備えています。この運用において、予定していた利率よりも低い運用成績が続く状態を「逆ざや」といいます。逆ざやは、保険会社の経営に大きな影を落とす可能性があります。

まず、保険会社は、契約時に約束した利率で保険金を支払う義務があります。しかし、逆ざやの状態では、予定していた利益を確保することが難しくなります。これは、将来の保険金支払いに備えて積み立てておくべき準備金の不足につながる可能性があります。準備金が不足すれば、約束した保険金を支払えなくなるリスクが高まり、経営の安定性を脅かすことになります。

このような状況を避けるため、保険会社は様々な対策を講じる必要が出てきます。例えば、保険料の値上げを行うことで、収入を増やすという方法があります。また、契約者への配当金の額を減らすことで、支出を抑えるという方法も考えられます。さらに、運用方法を見直し、より高い利回りを目指していく必要もあります。

しかし、これらの対策がうまくいかず、逆ざやの状態が長く続くと、保険会社の経営は悪化の一途をたどり、最悪の場合、経営破綻に至る可能性も否定できません。経営破綻となれば、契約者は保険金を受け取れなくなるなど、大きな不利益を被ることになります。そのため、保険会社は、常に経営状況を適切に管理し、逆ざやに陥らないよう、健全な経営を維持していくことが非常に重要です。

契約者への影響

保険契約を結んでいる皆様にとって、保険会社の経営状態、特に「逆ざや」と呼ばれる状態は、皆様の暮らしに大きな影響を与える可能性があるため、注意が必要です。 逆ざやとは、保険会社が将来支払うべき保険金などの金額が、現在保有している資産の運用から得られる利益を上回る状態のことを指します。この状態が続くと、保険会社の経営が不安定になる可能性があります。

まず、逆ざやが深刻化した場合、保険会社は経営を立て直すため、保険料の値上げを行う場合があります。これは、契約者の皆様にとって、これまでよりも多くの保険料を支払わなければならないことを意味します。家計への負担が増えることになりますので、注意が必要です。

次に、契約者の皆様の中には、加入している保険の種類によっては、配当金を受け取っている方もいるでしょう。しかし、逆ざやの影響で、この配当金の額が減ってしまう可能性があります。受け取れる金額が少なくなることは、家計のやりくりに影響を与える可能性があります。

さらに、最悪の場合、保険会社が経営破綻してしまうことも考えられます。そうなると、契約者の皆様は、本来受け取るはずの保険金を予定通りに受け取ることができなくなる可能性が出てきます。万が一の際に備えて加入した保険が機能しなくなることは、生活に大きな支障をきたす可能性があります。

このように、逆ざやは契約者である皆様に様々な影響を及ぼす可能性があります。そのため、ご自身が加入している保険会社の経営状態、特に逆ざやが発生する可能性について、常に気を配ることが重要です。 会社の財務状況などを公表している資料を確認したり、担当者に問い合わせたりすることで、会社の状況を把握することができます。また、複数の保険会社の商品を比較検討することも、リスクを分散する上で有効な手段です。将来の生活を守るためにも、保険会社の経営状態に継続的な関心を持ち、適切な対応を心がけてください。

| 逆ざやによる影響 | 説明 |

|---|---|

| 保険料の値上げ | 保険会社が経営を立て直すため、保険料を値上げする可能性があります。家計への負担が増加します。 |

| 配当金の減少 | 配当金を受け取っている場合、その額が減ってしまう可能性があります。家計のやりくりに影響が出ます。 |

| 保険金未払い | 最悪の場合、保険会社が経営破綻し、保険金が支払われない可能性があります。生活に大きな支障をきたします。 |

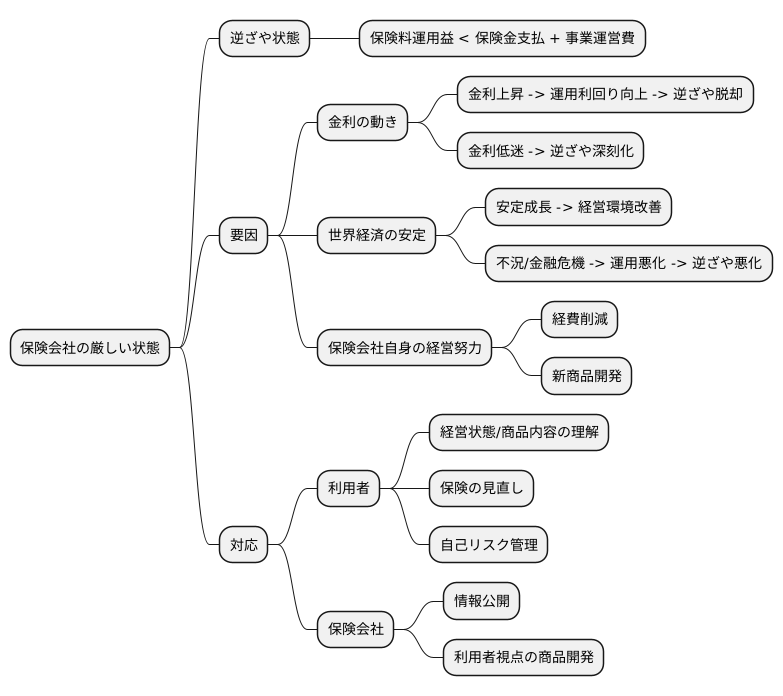

今後の見通し

今後の経済や市場の動き次第で、保険会社にとって厳しい状態が長く続く可能性があります。どういうことかと言いますと、保険会社は集めた保険料を運用して利益を得ていますが、運用で得られる利益が保険金の支払いや事業運営の費用を下回る状態、いわゆる「逆ざや」の状態が続くかもしれないということです。

この状態が続くかどうかは、いくつかの要因が複雑に絡み合っています。まず金利の動きです。金利が上がれば、保険会社が保有する資産の運用利回りも向上し、逆ざや状態から脱却しやすくなります。逆に金利が低い状態が続くと、逆ざやは深刻化します。次に世界経済の安定です。世界経済が安定成長を続ければ、企業業績の改善や雇用の増加などを通じて、保険会社の経営環境も改善します。しかし、世界的な不況や金融危機などが発生すると、保険会社の運用成績が悪化し、逆ざや問題を悪化させる可能性があります。最後に保険会社自身の経営努力です。経費削減や、新たな保険商品の開発など、各社の経営努力も、今後の見通しに大きく影響します。

保険を利用する私たちとしては、加入している保険会社の経営状態や、保険商品の内容をよく理解しておくことが大切です。将来も安心して保険を利用できるように、自分に合った保険を選び、必要に応じて保険を見直すなど、自分自身でリスク管理を行うことが重要になります。保険会社側も、経営状況などの情報を分かりやすく公開したり、利用者の立場に立った商品開発を行うなど、信頼を保つための努力が求められます。

備えの重要性

人生には、思いもよらない出来事が起こる可能性があります。病気やけが、事故、災害など、これらの出来事は、私たちの生活に大きな影響を与えることがあります。このような不測の事態に備えることは、私たちの生活を守る上で非常に大切です。

備えの一つとして、保険への加入が挙げられます。保険は、事故や病気、災害などで経済的な負担が生じた際に、経済的な支えとなるものです。例えば、医療保険に加入していれば、病気やけがで入院や手術が必要になった場合、高額な医療費の負担を軽減することができます。また、生命保険に加入していれば、万が一、死亡した場合、残された家族の生活を守るための資金を確保することができます。

自分に合った保険を選ぶためには、様々な保険会社の商品を比較検討することが大切です。保障内容、保険料、支払方法など、それぞれの保険の特徴を理解し、自分のニーズに合った保険を選ぶようにしましょう。また、保険の専門家に相談することも有効な手段です。専門家は、私たちの状況や希望に合わせた適切な保険選びをサポートしてくれます。

保険料の支払いが家計に負担をかけることのないよう、無理のない範囲で加入することも重要です。保険料の負担が大きすぎると、保険料の支払いが困難になり、保険を解約せざるを得なくなる可能性があります。将来の安心を守るためには、継続して保険料を支払える範囲で、必要な保障内容を確保することが重要です。

経済や金融に関する知識を深め、社会情勢の変化を理解することも、将来への備えとして重要です。社会の変化によって、私たちの生活を取り巻くリスクも変化していきます。社会情勢の変化を常に把握し、適切な備えを心がけることで、将来の安心をより確かなものにすることができるでしょう。

| 備えの重要性 | 保険の役割 | 保険選びのポイント | 保険料の支払い | 将来への備え |

|---|---|---|---|---|

| 人生には病気、けが、事故、災害など、思いもよらない出来事が起こる可能性があり、これらに備えることは大切 | 事故や病気、災害などで経済的な負担が生じた際に、経済的な支えとなる | 様々な保険会社の商品を比較検討し、保障内容、保険料、支払方法など、それぞれの保険の特徴を理解し、自分のニーズに合った保険を選ぶ。保険の専門家に相談することも有効。 | 保険料の支払いが家計に負担をかけることのないよう、無理のない範囲で加入する。継続して保険料を支払える範囲で、必要な保障内容を確保することが重要。 | 経済や金融に関する知識を深め、社会情勢の変化を理解する。社会の変化によって、私たちの生活を取り巻くリスクも変化していくため、常に把握し、適切な備えを心がける。 |

| 例:医療保険 – 病気やけがで入院や手術が必要になった場合、高額な医療費の負担を軽減 | 例:生命保険 – 万が一、死亡した場合、残された家族の生活を守るための資金を確保 |