生命保険料の仕組みを理解する

保険について知りたい

先生、「生命保険料」って、何にお金が使われているのでしょうか?将来、もらえるお金のためだけに使われているのですか?

保険のアドバイザー

いい質問ですね。生命保険料は、大きく分けて二つの用途に使われています。一つは、将来の保険金支払いのための財源となる部分で、これを「純保険料」といいます。もう一つは、保険会社が事業を運営・維持していくための費用となる部分で、これを「付加保険料」といいます。

保険について知りたい

なるほど。つまり、保険料を支払うと、将来の保険金になるお金と、保険会社が運営費用にするお金に分かれているのですね。

保険のアドバイザー

その通りです。例えば、集めたお金を適切に運用したり、保険金の請求手続きをしたり、新しい保険商品の開発を行う費用など、様々な運営費用に充てられています。ですから、支払った保険料の全てが将来の保険金になるわけではないのですね。

生命保険料とは。

生命保険のお金の話、『生命保険料』について説明します。生命保険料とは、生命保険の契約に基づき、保険会社が将来のもしもの時に備えてお金を支払う約束を守るため、契約者が支払うお金のことです。このお金は、将来支払われる保険金のもとになるお金(純保険料)と、保険会社が事業を運営し続けるためのお金(付加保険料)の二つからできています。

生命保険料とは

生命保険料とは、生命保険に加入する際に、契約者が保険会社に支払うお金のことです。これは、将来、万一のことがあった場合に備えて支払うお金であり、いわば将来の安心を得るための対価と言えます。加入者は、毎月、あるいは毎年など、契約内容に従って保険料を支払うことで、死亡や病気などの際に保険金を受け取れるようになります。

この保険料は、単なる費用の積み重ねではありません。将来起こるかもしれない不確かな出来事に対する備えであり、自分自身や大切な家族を守るための大切な投資と言えるでしょう。保険料を支払うことで、将来への経済的な不安を軽くし、より穏やかな気持ちで日々の暮らしを送ることができるようになります。

生命保険料の金額は、様々な要素を元に計算されます。例えば、年齢や性別、健康状態、そしてどのような保障内容を希望するかによって金額が変わってきます。若い人や健康な人ほど保険料は安く、年齢を重ねるにつれて、あるいは保障内容を手厚くするほど保険料は高くなる傾向があります。また、保険金の支払い方法を一括にするか、分割にするかによっても保険料は変わってきます。

保険料の支払方法は、一般的に口座振替やクレジットカード払いなどが利用できます。毎月決まった日に自動的に支払われるため、支払い忘れの心配がなく便利です。また、保険会社によっては、保険料の払い込みを一定期間猶予する制度や、払い込み方法を変更できる制度などを設けているところもあります。自分に合った支払方法を選ぶことで、無理なく保険料を払い続けることができます。

生命保険への加入は、将来への備えとして重要な役割を果たします。様々な保険商品の中から、自分のライフスタイルや経済状況、そして家族構成などに合わせて最適な保障内容と保険料のプランを選び、安心して暮らせるようにしましょう。

| 項目 | 説明 |

|---|---|

| 生命保険料とは | 生命保険に加入する際に、契約者が保険会社に支払うお金。将来の安心を得るための対価。 |

| 保険料の役割 | 将来起こるかもしれない不確かな出来事に対する備え。自分自身や大切な家族を守るための投資。 |

| 保険料の決定要素 | 年齢、性別、健康状態、保障内容、保険金の支払い方法など。 |

| 保険料の支払い方法 | 口座振替、クレジットカード払いなど。 |

| 保険料のメリット | 将来への経済的な不安を軽減し、穏やかな暮らしを送ることができる。 |

| 生命保険の選び方 | ライフスタイル、経済状況、家族構成などに合わせて最適な保障内容と保険料のプランを選ぶ。 |

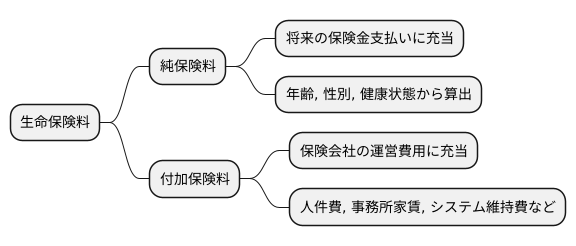

純保険料と付加保険料

生命保険料は、大きく純保険料と付加保険料の二つに分けることができます。生命保険に加入すると、毎月保険料を支払いますが、この保険料は一体どのように計算されているのでしょうか。まず、純保険料について説明します。純保険料とは、将来、死亡や病気などの際に支払われる保険金のもととなる部分です。保険会社は、過去の膨大なデータや統計をもとに、加入者の年齢や性別、健康状態といった様々な要素を考慮し、将来どれくらいの保険金を支払うことになるのかを予測します。そして、この予測に基づいて計算された金額が純保険料となります。つまり、純保険料は、加入者全体の将来の保険金支払いを賄うために必要な金額と言えます。

次に、付加保険料について説明します。付加保険料とは、保険会社が事業を運営し、維持していくために必要な費用です。具体的には、保険会社の社員の人件費や事務所の家賃、コンピューターシステムの維持費などが含まれます。また、新しい保険商品の開発や販売促進のための費用も含まれます。これらの費用は、保険会社が健全な経営を続けるために必要不可欠です。付加保険料が適切に徴収されることで、保険会社は安定した保険サービスを提供するための基盤を築き、加入者への保険金支払いを確実に行うことができます。もし付加保険料が不足すれば、保険会社の経営が不安定になり、最悪の場合、保険金が支払われなくなる可能性もあります。ですから、付加保険料は、加入者にとっての安心・安全を守るためにも重要な役割を果たしていると言えるでしょう。

私たちが毎月支払う生命保険料は、この純保険料と付加保険料を合わせたものです。保険料の内訳を知ることで、保険料がどのように使われ、どのような役割を果たしているのかを理解することができます。これは、自分に合った保険を選ぶ上でも大切な知識となります。

保険料の算定方法

保険料は、一人ひとりの状況に合わせて細かく計算されます。どのようにして金額が決まるのか、その仕組みを詳しく見ていきましょう。

まず、年齢と性別が重要な役割を果たします。若い方々は、高齢の方と比べて病気や事故で亡くなる可能性が低いため、保険料は安く設定されます。また、平均寿命の差から、女性は男性よりも長生きする傾向があるため、一般的に女性の保険料は男性より安価になります。

次に、健康状態も大きく影響します。現在、病気にかかっている場合や、過去に大きな病気にかかった経験がある場合は、健康な方と比べて保険料が高くなることがあります。保険会社は、健康診断の結果や過去の病歴などを基に、加入者の健康状態を慎重に評価し、保険料を決定します。場合によっては、より詳しい検査結果の提出を求められることもあります。

さらに、どのような保障内容にするかも保険料に影響を与えます。例えば、万が一の際に受け取れる金額(保障額)が高いほど、支払う保険料も高額になります。また、保障される期間が長いほど、支払う保険料の総額は大きくなります。例えば、一生涯の保障を受ける終身保険は、一定期間の保障を受ける定期保険よりも保険料が高くなる傾向があります。

保障の範囲も保険料に影響します。例えば、死亡保障だけでなく、病気やケガによる入院費用も保障する医療保険は、死亡保障のみの場合よりも保険料が高くなります。入院日額や手術給付金の設定金額によっても保険料は変動します。

このように、年齢、性別、健康状態、保障内容、保障範囲など、様々な要素を総合的に考慮し、一人ひとりに合った保険料が算出されます。保険料の見積もりは、保険会社に問い合わせることで、無料で作成してもらえます。ご自身の状況に最適な保険を選ぶためにも、複数の保険会社のプランを比較検討することをお勧めします。

| 要素 | 影響 | 詳細 |

|---|---|---|

| 年齢 | 若いほど安い | 高齢の方と比べて病気や事故で亡くなる可能性が低いほど保険料は安い |

| 性別 | 女性は男性より安い傾向 | 平均寿命の差から、女性は男性よりも長生きする傾向があるため |

| 健康状態 | 健康な方より高い場合あり | 現在、病気にかかっている場合や、過去に大きな病気にかかった経験がある場合 |

| 保障内容(保障額) | 高いほど高額 | 万が一の際に受け取れる金額が高いほど、支払う保険料も高額 |

| 保障内容(保障期間) | 長いほど高額 | 一生涯の保障を受ける終身保険は、一定期間の保障を受ける定期保険よりも保険料が高くなる傾向 |

| 保障範囲 | 広いほど高額 | 死亡保障だけでなく、病気やケガによる入院費用も保障する医療保険は、死亡保障のみの場合よりも保険料が高い |

保険料の支払い方法

保険料のお支払い方法は、大きく分けて月払い、半年払い、年払いの三種類があります。それぞれの特徴を踏まえ、ご自身に合った方法を選びましょう。

まず、月払いは、毎月決まった額を支払う方法です。一度に大きな金額を支払う必要がないため、家計への負担が少なく、無理なく続けられます。お給料に合わせて毎月計画的に支払いたい方に向いています。また、毎月一定額を支払うため、家計管理がしやすく、支出の見通しも立てやすいでしょう。

次に、半年払いは、半年に一度まとめて保険料を支払う方法です。月払いに比べると、一度に支払う金額は増えますが、年間の支払回数が減るため、支払いの手間を省くことができます。また、月払いに比べて年間の保険料総額が割安になる場合もあります。

最後に、年払いは、一年分の保険料を一括で支払う方法です。月払い、半年払いに比べて、年間の保険料総額が最も割安になることが一般的です。まとまった資金を用意できる方には、最もお得な支払い方法と言えるでしょう。ただし、一度に大きな金額を支払う必要があるため、余裕を持った資金計画を立てることが大切です。

お支払いの方法には、口座振替やクレジットカード払いなど、様々な種類があります。金融機関によっては、クレジットカード払いでポイントが貯まるサービスを提供している場合もあります。各社のサービス内容を比較検討し、ご自身にとって最も便利でお得な方法を選ぶと良いでしょう。

どの支払い方法を選択するかは、ご自身の経済状況やライフスタイルに合わせて慎重に検討しましょう。保険相談窓口などで相談すれば、専門家がお客様に最適な支払い方法を提案してくれます。お気軽にご相談ください。

| 支払い方法 | メリット | デメリット | おすすめの人 |

|---|---|---|---|

| 月払い | 家計への負担が少ない、無理なく続けられる、家計管理しやすい、支出の見通しが立てやすい | 年間の保険料総額は割高になる場合も | お給料に合わせて毎月計画的に支払いたい人 |

| 半年払い | 支払いの手間が少ない、月払いに比べて年間の保険料総額が割安になる場合も | 一度に支払う金額は月払いに比べて高い | 支払いの手間を省きたい人 |

| 年払い | 年間の保険料総額が最も割安になることが多い | 一度に大きな金額を支払う必要がある | まとまった資金を用意できる人 |

保険料の見直し

人生には様々な変化が訪れます。結婚、出産、家の購入、転職など、これらは人生の大きな転換点であり、同時に保険の見直しを考える大切な機会です。今の自分に必要な保障は何か、今の自分に支払える金額はどれくらいか、しっかりと確認することで、将来への不安を減らし、より安心した生活を送ることができるでしょう。

まず、家族構成の変化は保険見直しの大きなきっかけとなります。結婚により配偶者ができ、子供が生まれると、守るべきものが増え、責任も大きくなります。万が一の場合、残された家族の生活を守るためには、十分な死亡保障額が必要となります。また、教育資金の準備も重要な検討事項です。子供が成長するにつれて必要となる教育資金は大きな負担となるため、学資保険など、将来の教育費を計画的に準備できる保険への加入も検討する必要があるでしょう。

次に、仕事の変化も保険を見直す重要なポイントです。転職によって収入が増減した場合、支払える保険料も変わってきます。収入に見合わない高い保険料を払い続けるのは大きな負担となります。また、会社の福利厚生で保障内容が重複している場合、無駄な保険料を支払っている可能性があります。会社の制度をしっかりと確認し、自分に必要な保障を適切に選択することが大切です。

保険の見直しは、少なくとも年に一度は行うように心がけましょう。保険会社に相談することで、専門家の意見を聞き、自分に最適なプランを提案してもらうこともできます。現在の状況に合った保障内容と保険料を設定することで、無駄な出費を抑え、より効率的な資産運用が可能となります。保険は、将来の不確実性に対する備えです。定期的な見直しを通じて、人生のあらゆる変化に対応できるように準備しておきましょう。

| ライフイベント | 保険見直しのポイント |

|---|---|

| 結婚 | ・配偶者の誕生 ・死亡保障額の確認 ・教育資金の準備 |

| 出産 | ・子供の誕生 ・死亡保障額の確認 ・教育資金の準備(学資保険など) |

| 家の購入 | ・住宅ローンに付随する団体信用生命保険の確認 ・万が一の場合の住宅ローン返済対策 |

| 転職 | ・収入の変化に伴う保険料の調整 ・会社の福利厚生との重複確認 ・保障内容の見直し |

| 定期的な見直し(年1回) | ・専門家への相談 ・現状に合った保障内容と保険料の設定 ・効率的な資産運用 |