保険料率の仕組みを理解する

保険について知りたい

先生、この『料率』って結局何ですか?よくわからないです。

保険のアドバイザー

そうですね。簡単に言うと、料率とは、料金を決めるための割合のことです。保険では、保険金を受け取れる金額に対して、保険料がどれくらいの割合になるかを示すものです。

保険について知りたい

たとえば、保険金が100万円で、料率が1%だったら、保険料は1万円になるってことですか?

保険のアドバイザー

その通りです。そして、健康状態が良い人などは、料率が低くなる『優良体料率』や『ノンスモーカー料率』といったものもあります。

料率とは。

保険料を決めるのに使う言葉、「料率」について説明します。広い意味では、料金が増えたり減ったりする基準となる割合のことを「料率」と言います。保険料を計算するときには、保険金に対する保険料の割合である「保険料率」を使います。また、保険の契約に関係する料率には、健康な人を対象とした「健康体料率」や、たばこを吸わない人を対象とした「禁煙者料率」などもあります。

保険料率とは

保険料率とは、保険に入る時に、加入者が保険会社へ支払うお金の額を決める大切な要素です。保険金を受け取れる額に対して、支払う保険料の割合で表されます。例えば、保険金が1000万円で保険料率が0.1%だと、1年間の保険料は1万円になります。

この割合は、様々なことを考えて決められます。年齢や性別、体の調子、仕事の内容、保険の種類など、事故や病気などで保険金が支払われる可能性、つまり危険の大きさによって保険料率は変わります。危険が大きいと判断されると、保険料率は高くなるのが普通です。ですから、保険料率を理解することは、自分に合った保険を選ぶ上でとても大切です。

同じ保障内容でも、保険会社によって保険料率が違うことがあるので、いくつかの保険商品を比べてみるのが良いでしょう。また、保険料率は定期的に見直されることもあるので、契約した後も時々確認することをお勧めします。

保険料率は複雑な計算で求められることもありますが、保険会社に聞けば、具体的な計算方法や理由を説明してくれます。保険料率をきちんと理解することで、保険料の支払いがより分かりやすいものになり、安心して保険に入ることができます。例えば、健康状態が良い人向けの割引制度を設けている保険会社もあります。このような情報は保険料率を理解することで、より効果的に活用できます。また、将来の保険料の変化を予測するのにも役立ちます。保険料率を理解することは、家計管理の上でも大きなメリットとなります。

| 項目 | 説明 |

|---|---|

| 保険料率の定義 | 保険金を受け取れる額に対して、支払う保険料の割合 |

| 保険料の計算例 | 保険金1000万円、保険料率0.1%の場合、年間保険料は1万円 |

| 保険料率を決める要素 | 年齢、性別、健康状態、職業、保険の種類、リスクの大きさ |

| リスクと保険料率の関係 | リスクが大きいほど保険料率は高くなる |

| 保険料率の比較 | 保険会社によって保険料率は異なる場合があり、比較検討が重要 |

| 保険料率の見直し | 保険料率は定期的に見直されるため、契約後も確認が必要 |

| 保険料率の情報提供 | 保険会社は具体的な計算方法や理由を説明する義務がある |

| 保険料率の理解によるメリット | 保険料の支払いが分かりやすくなる、自分に合った保険選び、家計管理の改善、割引制度の活用、将来の保険料変化の予測 |

料率の種類

保険料を計算する際に用いられる基準となる値、それが料率です。この料率には様々な種類があり、加入者の状況や保険会社の制度によって最適な料率が適用されます。代表的なものとしては、標準料率、優良体料率、非喫煙者料率などがあります。

まず、標準料率とは、一般的な健康状態の方を対象とした基本となる料率です。特別な健康状態や生活習慣による加算や減算がない、いわば基準となる料率と言えます。

次に、優良体料率は、健康状態が特に良好な方を対象とした料率です。健康診断の結果などから、保険会社が定める一定の基準を満たした場合に適用され、標準料率よりも低い保険料で加入できる可能性があります。具体的には、一定期間継続して健康診断を受診し、良好な結果が出ている方などが対象となることが多いです。

また、非喫煙者料率は、喫煙習慣のない方を対象とした料率です。喫煙は様々な病気のリスクを高める要因となるため、非喫煙者の方には保険料の優遇措置が設けられています。こちらも標準料率と比べて低い保険料で加入できる場合が多いです。

これらの料率は、保険の種類や保険会社によって異なるため、保険に加入する際は事前に確認することが大切です。例えば、同じ生命保険でも、死亡保障を重視した保険と医療保障を重視した保険では、料率の体系が異なる場合があります。また、保険会社によっても独自の基準を設けている場合もあります。

さらに、上記で挙げた以外にも、特定の条件を満たすことで適用される料率が存在する場合があります。例えば、職場や団体を通じて加入する場合に適用される団体割引や、インターネットを通じて契約手続きを行うことで適用されるインターネット割引など、保険会社独自の割引制度が用意されている場合もあります。

自分に適用可能な料率をしっかりと把握することで、より有利な条件で保険に加入できる可能性があります。そのためにも、様々な情報を集め、比較検討することが重要です。

| 料率の種類 | 説明 | 対象者 |

|---|---|---|

| 標準料率 | 一般的な健康状態の方を対象とした基本となる料率 | 特別な健康状態や生活習慣による加算や減算がない方 |

| 優良体料率 | 健康状態が特に良好な方を対象とした料率。標準料率より低い保険料で加入できる可能性あり。 | 健康診断の結果などから、保険会社が定める一定の基準を満たした場合に適用 |

| 非喫煙者料率 | 喫煙習慣のない方を対象とした料率。標準料率より低い保険料で加入できる場合が多い。 | 喫煙習慣のない方 |

| 団体割引 | 職場や団体を通じて加入する場合に適用される割引 | 職場や団体を通じて加入する方 |

| インターネット割引 | インターネットを通じて契約手続きを行うことで適用される割引 | インターネットを通じて契約手続きを行う方 |

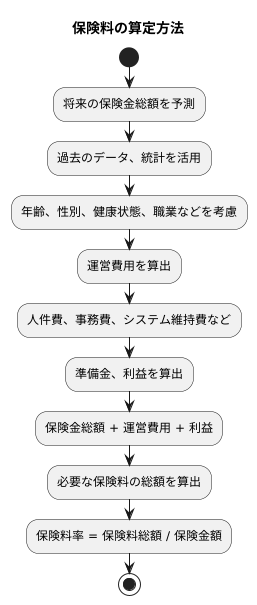

料率の算定方法

保険料の金額を決める計算方法、つまり料率の算定方法は、とても複雑で様々な要素を組み合わせて行われます。いくつもの段階があり、専門的な計算も必要となるため、一見難しく思えるかもしれません。

まず第一段階として、将来支払う必要が生じるかもしれない保険金の総額を予測します。これは、過去の膨大な資料に基づいて、統計学や数理計算を用いて行われます。例えば、年齢、性別、健康状態、職業といった加入者の特徴に加え、過去の事故発生率や保険金支払い実績などの統計データが活用されます。将来の予測には不確実性が伴うため、過去のデータに基づいた綿密な分析が重要です。

次に、保険会社が事業を運営していくために必要な費用、つまり運営費用を考慮します。これには、人件費、事務費、システム維持費などが含まれます。また、事業を継続し、将来の支払いに備えるための準備金なども必要です。さらに、保険会社も事業を行う以上、一定の利益を確保しなければなりません。これらの運営費用と利益を将来支払う保険金予測額に加算します。

最後に、こうして算出された必要な保険料の総額を、保障される金額、つまり保険金額で割ることで、保険料率が算出されます。保険料率は、保険金額に対する保険料の割合を示すものです。例えば、保険金額が100万円で保険料率が0.01の場合、保険料は1万円となります。

保険料率の算定方法は複雑で、高度な統計学的手法や数理計算が用いられるため、一般の方が理解するのは難しい場合もあるでしょう。しかし、保険会社には、顧客に対して料率の算出根拠を説明する義務があります。保険料について少しでも疑問があれば、遠慮なく保険会社に問い合わせてみましょう。納得のいく説明を受ける権利があります。保険会社によって具体的な算定方法は多少異なることもありますが、基本的な考え方はどの会社でも同じです。保険料の仕組みを理解することは、自分に最適な保険を選ぶ上で非常に大切です。

料率の変更

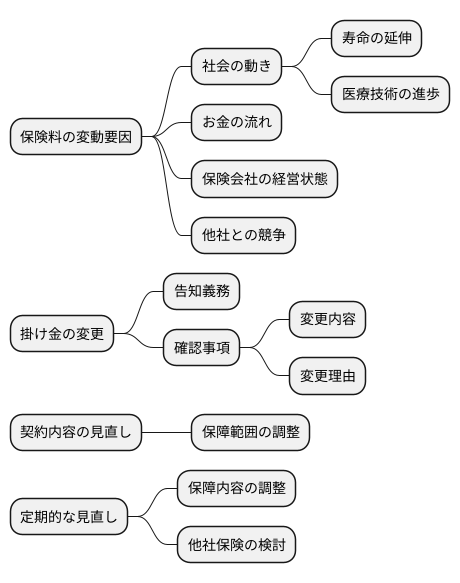

保険の掛け金は、ずっと同じ額ではなく、社会の動きやお金の流れによって変わる可能性があります。人の寿命が延びたり、医療の技術が進歩したりすると、保険会社が支払うお金が増える傾向があります。そのため、掛け金が高くなることがあります。反対に、保険会社が支払うお金が減る見込みがある場合は、掛け金が安くなることもあります。

また、保険会社の経営状態や、他の保険会社との競争も、掛け金に影響を与えることがあります。掛け金の変更は、保険に入っている人にとって家計に大きく響くため、保険会社は変更前に必ず知らせる義務があります。掛け金が変わる場合は、どんな風に変わるのか、なぜ変わるのかをしっかり確認することが大切です。

掛け金の変更に伴い、契約内容を見直す必要が生じる場合もあります。例えば、掛け金が上がった場合は、保障される範囲を狭めるなど、家計に合うように調整する必要があるかもしれません。

掛け金の変更は、いつ起こるか分からないこともありますが、定期的に保険の内容を見直すことで、こうした変化にうまく対応できます。例えば、保障内容を今の生活に合わせて調整したり、他の保険会社でより条件の良い保険を探してみるのも良いでしょう。保険は将来への備えとなるものなので、内容をしっかりと理解し、自分に合った保険を選び続けることが大切です。

保険料率と保険選び

保険を選ぶということは、人生における大きな買い物の一つと言えるでしょう。保険料は、家計への負担となるため、その金額は誰もが気にするところです。低い保険料は魅力的に映りますが、保険料だけで選んでしまうのは大変危険です。まるで、値段だけを見て洋服を買うようなもので、自分の体に合わなかったり、すぐに傷んでしまったりするかもしれません。

保険を選ぶ際にまず大切なのは、自分に必要な保障は何かをしっかりと見極めることです。例えば、病気やケガで入院した場合に備えたいのか、それとも将来の備えとして貯蓄性の高い保険を求めているのか。自分のニーズを明確にすることで、本当に必要な保障内容が見えてきます。その上で、複数の保険会社の商品を比較検討することで、同じ保障内容でも保険料に差があることに気付くでしょう。

保障内容をよく見ると、入院日額や手術の種類、特約の有無など、細かな違いがあるはずです。これらの違いが保険料に影響を与えているため、低い保険料の保険は保障内容が限定的である場合もあります。また、保険料だけでなく、保険会社の信頼性やサービス体制も確認することが大切です。いざという時に迅速かつ丁寧に対応してくれる会社を選ぶことは、安心感につながります。

複数の保険会社から資料を取り寄せたり、インターネットで比較サイトを利用したりするのも良い方法です。さらに、保険相談窓口で専門家に相談することで、自分に合った保険を客観的な視点から提案してもらえます。保険選びは、将来の安心を守るための大切な準備です。焦らずじっくりと時間をかけて、自分に最適な保険を見つけましょう。

| 項目 | 内容 |

|---|---|

| 保険料の視点 | 保険料が安いことは魅力的だが、それだけで選んではいけない。保障内容とのバランスが重要。 |

| 保障内容の視点 | 自分のニーズを明確にする。 入院、手術、貯蓄など、何に備えたいかを考える。 複数の保険会社の商品を比較し、保障内容の違いを確認する。 (入院日額、手術の種類、特約など) |

| 保険会社の視点 | 保険料だけでなく、保険会社の信頼性やサービス体制も確認する。 |

| 情報収集と相談 | 複数の保険会社から資料請求、インターネットの比較サイト活用、保険相談窓口での専門家相談も有効。 |

| 全体のまとめ | 保険選びは将来の安心を守るための大切な準備。焦らずじっくりと時間をかけて、自分に最適な保険を見つけましょう。 |