契約者配当準備金:その仕組みと役割

保険について知りたい

先生、「契約者配当準備金」って、何のためにあるんですか?よくわからないんです。

保険のアドバイザー

そうだね、少し難しい言葉だね。「契約者配当準備金」とは、保険会社が加入者にお返しするお金を積み立てておくための貯金箱のようなものだよ。保険会社はみんなの保険料を集めて運用するけど、もし運用がうまくいって利益が出たら、その一部を加入者に戻すことになっているんだ。その戻すためのお金を準備しておくのが「契約者配当準備金」だよ。

保険について知りたい

なるほど。じゃあ、そのお返しのお金はみんな同じ額もらえるんですか?

保険のアドバイザー

それはね、加入している保険の種類や期間によって変わるんだ。みんなが出し合ったお金で運用して利益が出た場合、その利益の中からどれくらいを配当金として戻すかは、会社の会議で決めるんだよ。そして、その割合に応じて、加入者それぞれに配当金が渡される仕組みになっているんだ。

契約者配当準備金とは。

保険の用語で『契約者配当準備金』というものがあります。これは、契約者に配当金を支払うために積み立てておくお金のことです。決算で利益が出たときは、その利益と前の期から繰り越した利益を合わせて、総代会で契約者配当準備金として積み立てる金額を決めます。積み立てる金額に基づいて、配当の割合が決まり、それぞれの契約者に配られることになります。

準備金の目的

生命保険会社や損害保険会社は、加入者の方々へ支払うお金をあらかじめ積み立てています。これを準備金と言います。準備金には様々な種類がありますが、その一つに契約者配当準備金というものがあります。このお金は、将来、契約者の方々に配当としてお戻しするためのものです。配当とは、会社が得た利益の一部を、契約者の方々に還元する仕組みです。

保険会社は、皆様からいただいた保険料や、その保険料を運用して得られた利益を元に事業を運営しています。そこから、事業運営に必要な費用や、保険金として支払うお金などを差し引いた後、残ったお金の一部を契約者配当準備金として積み立てています。

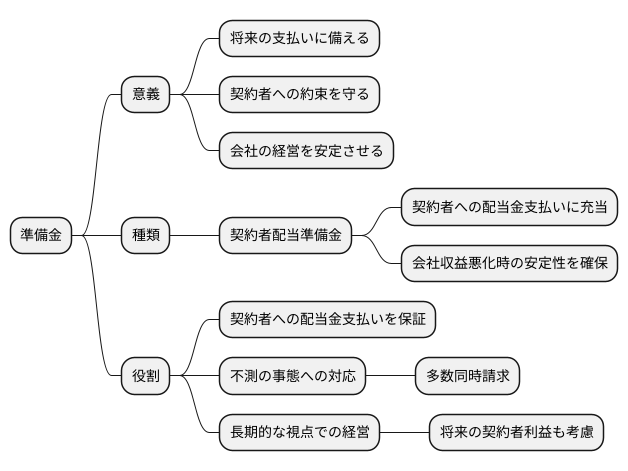

この準備金を積み立てる目的は、契約者の方々へ利益を還元することです。生命保険や損害保険は、長期間にわたる契約となる場合が多く、その間、会社を信頼して保険料を払い続けてくださる契約者の方々への感謝の気持ちを表す意味も込められています。また、将来にわたって安定した配当を行うことで、契約者の方々との信頼関係をより強固なものにするという目的もあります。

加えて、準備金を積み立てることは、会社の経営を安定させる上でも大切な役割を担っています。万が一、大きな災害などが発生し、多額の保険金を支払わなければならなくなった場合でも、準備金があることで、会社の経営を揺るがすことなく、事業を継続することができます。これは、契約者の方々へ将来にわたって安心して保険サービスを提供し続けるためにも必要なことです。つまり、契約者配当準備金は、契約者の方々への利益還元という直接的な目的だけでなく、会社の健全な経営を維持し、ひいては契約者の方々の安心を守るという間接的な目的も持っていると言えるでしょう。

準備金の算出方法

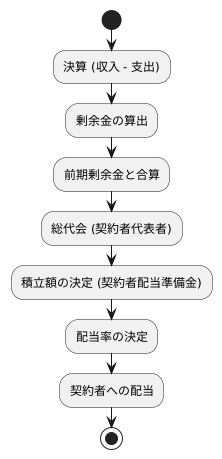

保険会社は、事業年度の終わりに決算を行い、収入から支出を引いた残りの金額を計算します。この残りの金額がプラスの場合、それを剰余金と呼びます。この剰余金は、前期から繰り越された剰余金と合算され、その合計金額から契約者への配当に充てるためのお金、つまり契約者配当準備金への積立額が決められます。この積立額を決める会議は、総代会と呼ばれ、契約者の代表者によって構成されます。総代会では、会社の経営状況や今後の見通しなどを詳しく検討した上で、適切な積立額を慎重に話し合って決定します。

このようにして決められた積立額を基に、契約者への配当の割合、つまり配当率が決められます。そして、この配当率に基づいて、それぞれの契約者に配当金が分配されます。配当率は、保険の種類や契約期間、会社の業績などによって変わるので、同じ保険会社でも、契約内容や年度によって受け取れる配当金が異なることがあります。

例えば、自動車保険や火災保険などの損害保険では、契約期間中に事故などが発生しなかった場合、剰余金の一部が配当金として契約者に還元されることがあります。また、生命保険などの長期の保険契約では、運用実績に応じて配当金が支払われる仕組みになっています。この配当金は、保険料の割引や現金での受け取りなど、契約者が選択できる場合もあります。このように、保険会社は、剰余金を契約者に還元することで、契約者との信頼関係を築き、より良いサービスの提供を目指しています。

配当金の受取方法

生命保険や損害保険といった保険には、契約者配当金と呼ばれる制度があります。これは、加入者全体の保険金支払実績が良い場合などに、保険会社から契約者へ支払われるお金のことです。このお金を受け取る方法は大きく分けて二つあります。一つは保険料の割引に充てる方法、もう一つは現金で受け取る方法です。

保険料の割引に充てる方法を選んだ場合、次回以降の保険料から配当金相当額が差し引かれます。例えば、年間の保険料が5万円で、配当金が5千円の場合、翌年の保険料は4万5千円となります。この方法のメリットは、手続きの手間なく、実質的に保険料の負担を軽くすることができる点です。特に、長期の保険契約の場合、積み立て効果によって大きな負担軽減につながることもあります。

一方、現金で受け取る方法を選んだ場合は、あらかじめ指定しておいた金融機関の口座に配当金が振り込まれます。まとまったお金として受け取ることができるため、自由に使うことができます。例えば、旅行の資金にしたり、趣味の道具を購入したり、あるいは他の金融商品に投資したりすることも可能です。

どちらの方法を選ぶかは、契約者それぞれの状況や考えによって異なります。家計の状況が厳しく、少しでも保険料の負担を減らしたい場合は保険料の割引に充てる方法が適しています。反対に、まとまったお金を受け取り、自由に運用したい場合は現金で受け取る方法が良いでしょう。また、保険会社によっては、配当金を積み立てて運用するオプションを提供している場合もあります。これは、将来に向けて資金を準備したいと考えている方に適した方法と言えるでしょう。このように、配当金の受取方法には様々な選択肢がありますので、自身の状況に合わせて最適な方法を選ぶことが大切です。

| 受取方法 | 説明 | メリット | デメリット | 適した人 |

|---|---|---|---|---|

| 保険料の割引に充当 | 次回以降の保険料から配当金相当額が差し引かれる。 | 手続き不要で保険料負担軽減、長期契約で積み立て効果あり。 | まとまったお金として受け取れない。 | 家計が厳しく、保険料負担を減らしたい人。 |

| 現金で受取 | 指定の口座に配当金が振り込まれる。 | まとまったお金を自由に使える。 | 保険料の割引がない。 | まとまったお金を受け取り、自由に運用したい人。 |

| 積み立て運用 (※保険会社による) | 配当金を積み立てて運用する。 | 将来に向けて資金を準備できる。 | 流動性が低い場合がある。 | 将来に向けて資金を準備したい人。 |

相互会社における重要性

相互会社という保険会社の仕組みにおいて、契約者配当準備金は大変重要な役割を担っています。まず、相互会社と株式会社の違いを理解することが大切です。株式会社は、株主と呼ばれる出資者からお金を集めて事業を行い、得られた利益は株主に配当として還元されます。一方、相互会社には株主が存在しません。その代わりに、保険契約者自身が会社の出資者となります。つまり、相互会社とは、契約者によって所有され、運営されている組織と言えるでしょう。

相互会社では、事業で得られた利益は株主ではなく、契約者へと還元されます。この還元を実現するための重要な仕組みが、契約者配当準備金です。この準備金は、将来契約者に配当として支払うために積み立てられます。株式会社における利益剰余金のような役割を果たすものと言えるでしょう。

契約者配当準備金は、単なるお金のプールではありません。相互会社の存在意義を示す象徴とも言えます。なぜなら、この準備金があることで、契約者は保険会社にとって単なる顧客ではなく、会社の所有者としての立場を持つことができるからです。利益が契約者に還元されるということは、契約者も会社の経営成果を共有していることを意味します。これは、契約者と会社が一体となってより良い保険サービスを作り上げていくための原動力となります。

このように、契約者配当準備金は、相互会社における契約者の権利と責任、そして会社との結びつきを明確にする重要な役割を果たしているのです。より良い保険サービスの提供と健全な経営のために、この準備金は大切に管理され、運用されています。

| 項目 | 株式会社 | 相互会社 |

|---|---|---|

| 出資者 | 株主 | 契約者 |

| 利益の還元先 | 株主(配当) | 契約者(配当) |

| 還元のための仕組み | 利益剰余金 | 契約者配当準備金 |

| 契約者の立場 | 顧客 | 会社の所有者 |

準備金と会社の安定性

保険会社にとって、準備金を積み立てることは会社の安定性を保つ上で欠かせない要素です。準備金とは、将来の支払いに備えてあらかじめ蓄えておくお金のことを指します。このお金は、契約者の方々に約束した配当金の支払いや、予期せぬ出来事が起きた際にも対応できるようにするために積み立てられます。

契約者配当準備金は、契約者の方々への配当金の支払いに充てられる準備金です。十分な準備金を積み立てておくことで、会社の収益が一時的に下がったとしても、約束した配当金を滞りなく支払うことができます。例えば、大きな自然災害が発生したり、市場が大きく変動するなどして会社の運用成績が悪化した場合でも、あらかじめ積み立てておいた準備金があれば、契約者の方々への影響を少なくすることができます。

準備金は、会社の経営を安定させる役割も担っています。不測の事態はいつ起こるかわかりません。例えば、多くの人が同時に保険金を請求するような事態になったとしても、十分な準備金があれば、それらの支払いに対応できます。また、準備金があることで、会社は長期的な視点で経営を行うことができます。目先の利益にとらわれず、将来の契約者の方々の利益も考えて経営を行うことができるのです。

このように、準備金は、契約者の方々への約束を守り、会社の経営を安定させるという重要な役割を果たしています。保険会社は、将来にわたって安心してサービスを提供できるよう、しっかりと準備金を積み立て、安定した経営を行う責任があります。これは、契約者の方々との信頼関係を築き、維持していく上でも非常に大切なことです。

契約者へのメリット

この保険にご加入いただいている皆様には、契約者配当金という大きな利点があります。これは、皆様からいただいた保険料を元に運用した結果、利益が出た場合に、その一部を皆様に還元する仕組みです。

配当金を受け取ることで、実質的に支払う保険料の負担を軽くすることができます。例えば、年間の保険料が一定額だとして、配当金が支払われた場合、その分だけ負担が軽くなるということです。家計の助けとなることはもちろん、将来に向けての資金計画も立てやすくなります。

また、配当金は、会社の経営状態が良好であることを示す指標でもあります。利益が出て初めて配当金が支払われるため、会社の経営が安定していることの証明と言えるでしょう。皆様には、安心して保険に加入し続けていただけるという安心感につながります。

この配当金という仕組みは、会社が皆様の利益を大切に考えていることの表れでもあります。保険会社は皆様からいただいた保険料を責任もって運用し、その成果を皆様に還元することで、より良いサービスの提供に努めています。皆様にとってより良い保障内容となるよう、常に改善を続けていくという意思表示でもあります。

配当金を受け取ることで、皆様と会社との良好な関係が築かれると考えています。より充実した保障を皆様に提供できるよう、会社はこれからも尽力していきます。皆様には、安心して将来設計を描いていただけると確信しております。

| 契約者配当金のメリット | 説明 |

|---|---|

| 保険料負担の軽減 | 利益の一部を還元することで、実質的な保険料負担を軽減。家計の助け、将来の資金計画を立てやすくする効果も。 |

| 会社の経営状態の指標 | 配当金は会社の良好な経営状態を示す指標。安心して保険に加入し続けられる安心感につながる。 |

| 会社と契約者の良好な関係 | 会社が契約者の利益を大切に考えていることの表れ。より良いサービス提供への意思表示。 |