他人の生命保険:契約の基礎知識

保険について知りたい

先生、「他人の生命の保険契約」って、よくわからないのですが、教えていただけますか?

保険のアドバイザー

もちろんだよ。簡単に言うと、保険料を払う人と、保険の対象となる人が違う契約のことだよ。例えば、あなたがお父さんの生命保険に加入する場合が「他人の生命の保険契約」にあたるね。

保険について知りたい

なるほど。では、自分の生命保険に加入する場合は、別の言い方があるんですか?

保険のアドバイザー

そうだよ。「自己の生命の保険契約」と言うんだ。それと、他人の生命の保険契約の場合、保険金目当ての犯罪を防ぐために、保険の対象となる人の同意が必要になるんだよ。

他人の生命の保険契約とは。

保険の言葉で『他人の生命の保険契約』というものがあります。これは、保険料を払う人と、保険の対象となる人が違う契約のことです。ふつうの生命保険では、保険の対象となる人が、保険料を払う本人と同じです。この場合は『自分の生命の保険契約』と言います。『他人の生命の保険契約』の場合、保険金目当ての殺人などの悪い目的で契約される心配もあるので、保険の対象となる人の同意が必要となります。

他人の生命保険とは

人の命に関わる万一の備えとして、保険は大切な役割を担っています。よく知られているのは、自分自身の命を守るための保険ですが、実は他人の命に備える保険もあるのです。これは、保険の費用を負担する人と、保険の対象となる人が別々という、少し変わった仕組みです。

例えば、親が我が子のために保険に入る、会社が社員のために保険に入るといった場合が考えられます。子の将来に備えたい、あるいは、会社の大切な人材を守るために、このような保険が使われることがあります。また、事業を共同で行う仲間のために保険に入ることで、万が一の際に事業の継続を図ることもできます。

他人の命の保険には、いくつか注意すべき点があります。まず、保険金を受け取る権利を持つ人を明確にしておく必要があります。この権利を持つ人を「受益者」と呼びますが、誰を受益者にするかは契約時にきちんと決めておくことが重要です。

次に、保険を契約するには、保険の対象となる人の同意が必要です。これは、無断で他人の命に保険をかけることを防ぐための大切なルールです。また、保険の金額も適切に設定する必要があります。高額すぎる保険金は、様々な問題を引き起こす可能性があるため、注意が必要です。

他人の命の保険は、様々な法律によって厳しく管理されています。これは、この仕組みが悪用されることを防ぐためです。契約に際しては、保険会社の担当者から詳しい説明を受け、内容をよく理解することが大切です。適切な知識を持つことで、この保険を有効に活用し、大切な人を守るための備えとすることができます。

| 項目 | 内容 |

|---|---|

| 保険の種類 | 他人の命に備える保険 |

| 費用負担者 | 保険の対象者とは別人 |

| 例 | 親が子のために、会社が社員のために加入 |

| 目的 | 子の将来への備え、人材の確保、事業継続 |

| 注意点 | 受益者を明確にする、対象者の同意を得る、保険金額を適切に設定する |

| 受益者 | 保険金を受け取る権利を持つ人 |

| 法的規制 | 悪用防止のため厳しく管理 |

| 契約時の注意点 | 保険会社の担当者から説明を受け、内容を理解する |

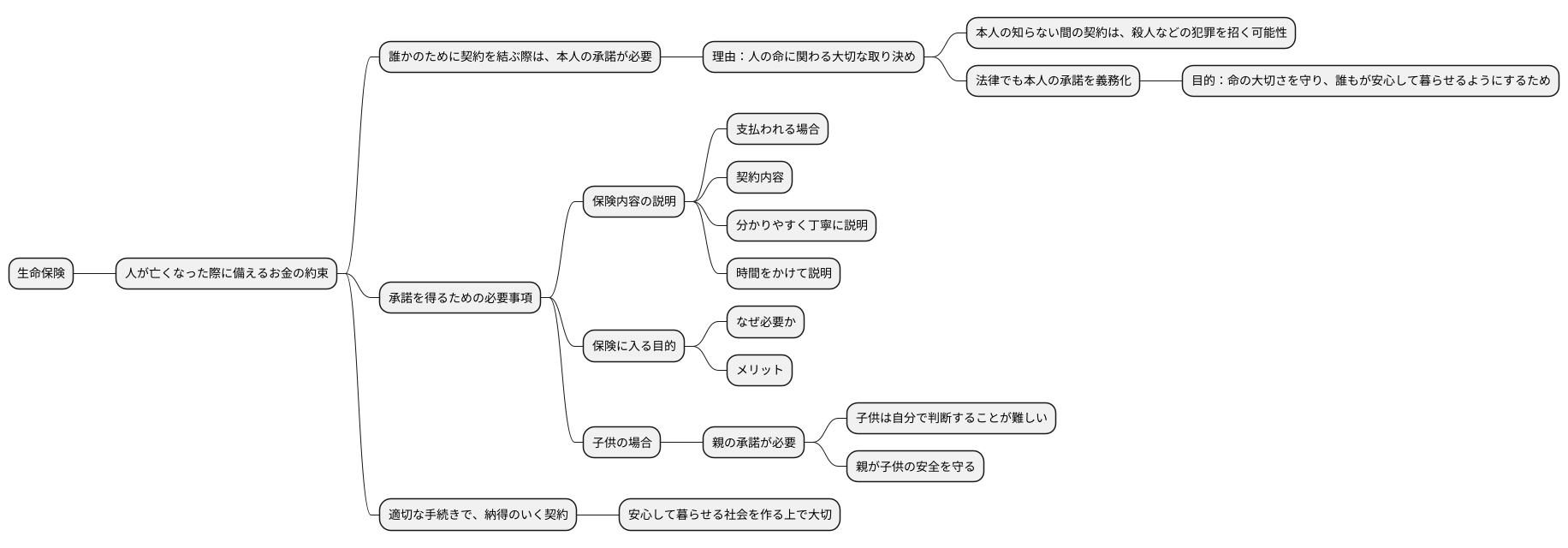

契約に必要な同意

人が亡くなった際に備えるお金の約束である生命保険。この約束を誰かのために結ぶ際、その人の承諾を得ることは絶対に必要です。なぜなら、生命保険は人の命に関わる大切な取り決めだからです。もし、本人の知らない間に契約が結ばれてしまうと、お金のために命を奪う恐ろしい犯罪を招きかねません。このような悲しい出来事を防ぐため、法律では本人の承諾を必ず得るように定めています。これは、命の大切さを守り、誰もが安心して暮らせるようにするためです。

承諾を得るには、保険の内容についてきちんと説明する必要があります。例えば、この保険はどのような場合にお金が支払われるのか、契約によってどのような約束が交わされるのかなど、分かりやすく丁寧に伝えることが大切です。特に、保険のしくみが複雑な場合は、相手がしっかりと理解できるまで、時間をかけて説明する必要があります。また、契約の内容だけでなく、保険に入る目的についてもきちんと説明する必要があります。なぜこの保険が必要なのか、どのようなメリットがあるのかを伝えることで、相手は安心して承諾することができます。さらに、もし承諾を得る相手が子供の場合は、親の承諾が必要です。子供はまだ自分で判断することが難しいので、親が代わりに判断し、子供の安全を守る必要があるからです。このように、それぞれの状況に応じて適切な手続きを踏むことで、正しい方法で、誰にとっても納得のいく契約を結ぶことができます。これは、私たちが安心して暮らせる社会を作る上で、とても大切なことなのです。

自己の生命保険との違い

自分の生命保険と、他人の生命保険では、契約者と保険対象者が同じかどうかという点で大きく異なります。自分の生命保険の場合、保険料を支払う人と、保険の対象となる人が自分自身です。つまり、自分が保険料を払い、自分に万が一のことがあった場合に保険金が支払われます。一方、他人の生命保険の場合、保険料を支払う人と、保険の対象となる人が別人です。例えば、親が子の生命保険に加入する場合、親が保険料を支払い、子に万が一のことがあった場合に親が保険金を受け取ります。

この違いは、誰に保険金が支払われるかを決める権利(受益者指定)や、契約内容の変更、契約の解約といった手続きにも影響します。自分の生命保険では、契約者である自分が誰に保険金を支払うか自由に決めることができます。また、契約内容の変更や解約も、自分自身で行うことができます。

しかし、他人の生命保険では、保険の対象となる人の同意なしに、保険金を受け取る人を変更することはできません。例えば、親が子の生命保険に加入し、当初は親が保険金を受け取るように設定していたとしても、子が成長し、結婚などで家庭を持った後に、保険金を受け取る人を配偶者に変更する場合、子の同意が必要となります。また、契約内容の変更や解約についても、保険の対象となる人の同意が必要となる場合があります。

このように、自分の生命保険と他人の生命保険では、手続きや権利関係が大きく異なるため、それぞれの仕組みをよく理解した上で、自分に合った保険を選ぶことが大切です。保険は、将来のリスクに備えるための大切なものです。それぞれの契約の特徴を理解し、適切な選択をすることで、安心して暮らせるように備えましょう。

| 項目 | 自分の生命保険 | 他人の生命保険 |

|---|---|---|

| 契約者 | 自分 | 他人(例:親) |

| 保険対象者 | 自分 | 他人(例:子) |

| 保険料支払者 | 自分 | 他人(例:親) |

| 保険金受取人 | 契約者(自分)が自由に指定 | 契約者指定だが、保険対象者の同意が必要な場合あり |

| 契約内容変更 | 契約者(自分)自身で可能 | 保険対象者の同意が必要な場合あり |

| 契約解約 | 契約者(自分)自身で可能 | 保険対象者の同意が必要な場合あり |

保険金を受け取る人

保険金を実際に受け取る権利を持つ人のことを受益者と言います。この受益者は、誰に保険金を渡したいのかを保険契約者が決めることができます。例えば、自分の生命保険であれば自分自身を、家族の誰かの生命保険であればその家族を受益者として指定できます。

多くの人は自分の家族や親族を受益者に指定します。例えば、夫が自分の生命保険の受益者を妻に指定した場合、夫が亡くなれば妻が保険金を受け取ることができます。また、両親が子供の生命保険の受益者になっている場合もよくあります。

受益者の指定は保険契約を結ぶ時に行います。一度指定した後でも、被保険者が生きている間は、被保険者の同意があれば変更できます。例えば、結婚や出産などで家族構成が変わった場合、それに合わせて受益者やその割合を変更することができます。しかし、被保険者が亡くなった後では受益者を変えることはできません。

被保険者の同意なしに受益者を変更することはできません。これは、被保険者のお考えを尊重するためです。勝手に受益者を変えてしまうと、被保険者が望んでいない人に保険金が渡ってしまうかもしれません。また、お金を巡る争いを防ぐという意味もあります。

受益者は複数指定することもできますし、それぞれの受益者が受け取る保険金の割合も決めることができます。例えば、妻と子供2人を受益者に指定し、妻に保険金の70%、子供たちにそれぞれ15%ずつ受け取らせる、といった指定が可能です。

誰を受益者にするかは、将来の生活設計や家族構成、それぞれの状況に合わせて慎重に考えることが大切です。保険金が適切な人に渡るように、しっかりと考えて受益者を決めましょう。

| 項目 | 説明 |

|---|---|

| 受益者 | 保険金を受け取る権利を持つ人 |

| 受益者の決定権 | 保険契約者 |

| 受益者の例 |

|

| 受益者指定のタイミング | 保険契約時 |

| 受益者変更 | 被保険者の同意があれば、被保険者生存中に可能 |

| 受益者変更の不可 | 被保険者死後 |

| 複数受益者指定 | 可能 (割合指定も可能) |

| 受益者決定の重要性 | 将来の生活設計、家族構成、状況を考慮 |

契約の注意点

人が生きていく上で、思いもよらない出来事が起こるかもしれません。そんな時に備えて、保険という仕組みがあります。他人の命に関わる保険の契約を結ぶ際には、いくつか注意すべき点があります。まず、保険の対象となる方の同意は絶対に必要です。同意なしに契約を進めてしまうと、契約自体が無効になるばかりか、法律に反することになり、責任を問われる可能性も出てきます。保険の対象となる方とは、信頼関係に基づいた話し合いを大切にしましょう。

次に、保険料の支払いを誰が負担するのか、そして万が一の際に保険金を受け取るのは誰かをはっきりと決めておく必要があります。保険料の負担者と保険金を受け取る人、それぞれをはっきりさせておくことで、将来、お金に関するトラブルを防ぐことに繋がります。例えば、親が子の保険料を負担し、受け取りも親とするのか、あるいは子は成人しているので子は自分の保険料を自分で負担し、受け取りは配偶者とするのかなど、状況に応じてしっかりと決めておくことが大切です。

さらに、保険契約の内容をきちんと理解することも非常に重要です。どのような場合に保険金が支払われるのか、保険金の金額はいくらか、保険料はどのように支払うのかなど、契約内容をよく理解しないまま契約を結んでしまうと、後々、予期せぬ損失を被る可能性があります。契約内容で分からない部分があれば、保険会社に問い合わせるなどして、内容を十分に理解した上で契約を結びましょう。保険の担当者に遠慮なく質問し、納得いくまで説明を聞きましょう。

保険は、将来の不安を和らげるための大切なものです。これらの点に注意し、責任を持って保険を活用することで、安心した生活を送る一助となるでしょう。

| 注意点 | 詳細 |

|---|---|

| 保険対象者の同意 | 他人の命に関わる保険契約には、必ず対象者の同意が必要です。無断で契約すると無効になるばかりか、法的責任を問われる可能性があります。 |

| 保険料負担者と保険金受取人の明確化 | 保険料の支払者と保険金受取人を明確にすることで、将来の金銭トラブルを防止します。状況に応じて、誰が負担し誰が受け取るのかを決定しましょう。 |

| 保険契約内容の理解 | 保険金支払条件、金額、支払方法など、契約内容を十分に理解することが重要です。不明点は保険会社に問い合わせ、納得してから契約しましょう。 |

活用事例

人の命に関わる保険契約は、様々な場面で役立てられています。大きく分けて、家族のため、会社のため、取引先のためといった活用方法があります。まず家族についてですが、親が子供のために保険に入るという方法がよく知られています。これは子供の将来の学費や生活費を確保するためです。もしものことがあった場合でも、子供は保険金を受け取ることができるので、安心して暮らしていけます。親の愛情が形になったものと言えるでしょう。次に会社では、従業員の福利厚生として保険に加入させることがあります。これは、従業員が病気や事故にあった際の経済的な負担を軽くするためです。また、従業員が亡くなった場合、会社はその損失を埋めるために保険金を受け取ることができます。これは会社を守るためだけでなく、残された家族を守る意味合いもあります。さらに、会社の取引先を守るという目的でも利用されます。重要な取引先の経営者に万が一のことがあった場合、会社はその影響を大きく受ける可能性があります。そのような事態に備えて、取引先の経営者の生命保険に加入しておけば、経済的な損失を少しでも減らすことができます。これは事業を継続していく上で、リスク管理の重要な手段の一つと言えるでしょう。このように、他人の生命保険は、様々な目的で利用できる、柔軟性のある仕組みです。状況に応じて適切に活用することで、将来への不安を和らげ、安心を手に入れることができます。

| 目的 | 対象者 | 詳細 |

|---|---|---|

| 家族のため | 子供 | 子供の将来の学費や生活費を確保。親が亡くなった場合、子供は保険金を受け取り、安心して暮らしていける。 |

| 会社のため | 従業員 | 従業員の福利厚生。病気や事故の際の経済的負担を軽減。従業員が亡くなった場合、会社は損失を埋めるための保険金を受け取る。残された家族の保護にも繋がる。 |

| 取引先のため | 重要な取引先の経営者 | 取引先の経営者に万が一のことがあった場合の経済的損失を軽減。事業継続のためのリスク管理の一環。 |