保険金額の設定:簡易評価基準とは?

保険について知りたい

先生、保険の『簡易評価基準』って、よくわからないんですけど、簡単に教えてもらえますか?

保険のアドバイザー

わかった。簡単に言うと、保険で何かあったときに、家が壊れたり、家の中のものが壊れたりした場合に、いくらかかるかを大まかに計算するための基準だよ。保険会社が用意した表を使って計算するから、簡単なんだ。

保険について知りたい

でも、先生が言ってた『大まかに』ってことは、本当の値段とは違うってことですか?

保険のアドバイザー

そうだよ。だから『簡易』っていう言葉がついているんだ。もし、もっと正確な金額を知りたいなら、家を建てた会社に聞いたり、家の中のものの値段を自分で計算したりする方が良いよ。簡易評価基準は、あくまでも目安と考えてね。

簡易評価基準とは。

保険用語の『簡単な見積もり基準』について説明します。この基準は、保険の対象となるもの(建物や家財道具など)を新しく買い直す場合の値段を、大まかに計算するためのものです。簡単な見積もりをするには、それぞれの保険会社が用意している早見表を使います。ただし、これはあくまでも『簡単な見積もり』なので、他に妥当な計算方法があれば、そちらを使う方が適切です。一番良いのは、建物であれば住宅メーカーや工務店などに、家財道具であれば自分で計算してみることをお勧めします。

はじめに

住まいを守るための火災保険や地震保険。いざという時に備えるためには、受け取れる金額を決める保険金額を正しく設定することが大切です。保険金額の設定が適切でないと、大きな損害を受けた際に十分な補償を受けられないかもしれません。もしもの時に困らないために、保険金額の決め方について一緒に考えてみましょう。

保険金額が少なすぎると、災害で家が損害を受けた場合、修理費用や建て替え費用が足りなくなることがあります。例えば、火災で家が全焼してしまった場合、保険金額が実際の建築費用より少なければ、自己負担で不足分を支払わなければなりません。大きな金額を負担するのは大変なことです。一方で、保険金額が高すぎると、必要以上に高い保険料を払い続けることになります。家計の負担を考えると、無駄な出費は抑えたいものです。適切な保険金額を設定することは、保障と家計のバランスを考える上で重要です。

そこで、保険金額を決める際に役立つのが「簡易評価基準」です。これは、建物の構造や築年数、広さなどから、おおよその建築費用を計算し、保険金額の目安を算出する方法です。簡易評価基準を用いることで、複雑な計算をすることなく、簡単に保険金額の目安を把握することができます。もちろん、簡易評価基準で算出した金額はあくまでも目安です。より正確な保険金額を設定するためには、建物の詳細な情報や補償内容を確認し、保険会社に相談することをお勧めします。専門家のアドバイスを受けることで、自分に合った最適な保険金額を設定し、安心して暮らすことができます。

火災保険や地震保険は、万が一の災害から私たちの家計を守ってくれる大切なものです。そのためにも、保険金額についてしっかりと理解し、適切な金額を設定することが大切です。この記事が、皆さまの保険選びの参考になれば幸いです。

| 保険金額設定の重要性 | 問題点 | 解決策 |

|---|---|---|

| 災害時の十分な補償を受けるために適切な保険金額を設定することが重要 |

|

|

簡易評価基準の概要

簡易評価基準とは、保険の対象となる建物や家財道具などの、今と同じ状態のものを新しく建てたり、買い直したりするのにいくらかかるのか、つまり再調達価額を簡単に計算するための基準です。

この基準を使う一番のメリットは、複雑な計算をすることなく、おおよその金額を手軽に把握できる点です。保険に加入する際、建物の構造や築年数、広さといった基本的な情報を入力するだけで、すぐに再調達価額の目安が分かります。これは、初めて保険に加入する方や、詳しい計算をする時間がない方にとって、非常に便利な仕組みといえます。

建物の再調達価額は、建物の種類(例えば、戸建て住宅か集合住宅か)、構造(木造か鉄筋コンクリート造か)、築年数、床面積などをもとに計算されます。これらの情報を入力すると、各保険会社が用意している簡易評価表に基づいて、おおよその金額が算出されます。

家財道具についても同様に、世帯人数や住宅の広さから、必要な家財道具のおおよその金額を計算できます。例えば、家族の人数が多いほど、必要な家具や家電製品も多くなるため、再調達価額も高くなる傾向があります。また、住宅の広さも、必要な家具の量に影響するため、評価基準に含まれています。

ただし、この簡易評価基準で算出される金額はあくまでも目安です。より正確な再調達価額を知るためには、専門家による評価を受けることをお勧めします。簡易評価基準は、手軽に金額の目安を把握するためのツールとして活用するのが良いでしょう。

| 項目 | 説明 | 入力情報 |

|---|---|---|

| 簡易評価基準 | 保険対象の再調達価額を簡単に計算するための基準 | – |

| メリット | 複雑な計算不要でおおよその金額を手軽に把握できる | – |

| 建物の再調達価額 | 建物の種類、構造、築年数、床面積をもとに計算 | 建物の種類(戸建て、集合住宅など) |

| 構造(木造、鉄筋コンクリート造など)、築年数、床面積 | ||

| 家財道具の再調達価額 | 世帯人数や住宅の広さから計算 | 世帯人数 |

| 住宅の広さ | ||

| 注意点 | 算出額は目安であり、正確な金額は専門家評価が必要 | – |

簡易評価基準の利用上の注意点

簡易評価基準は、保険金額を簡単に算出できる便利な手段ですが、あくまでも大まかな目安となるものです。実際の再調達価額と異なる場合が多いため、そのまま保険金額として設定してしまうと思わぬ損失を被る可能性があります。

例えば、住宅に増築や改築、あるいはリフォームを施している場合、建物の構造や広さが変わっているため、簡易評価表を用いても正確な金額を算出することはできません。また、築年数も重要な要素であり、評価表の基準年度と現在の築年数に大きな差がある場合は、評価額が実態と乖離する可能性があります。このような場合には、専門の鑑定士に評価を依頼するなどして、より正確な再調達価額を把握することが重要です。

家財の評価についても注意が必要です。家財の評価は、一般的に家屋の評価額に一定の割合を掛けて算出されますが、高価な美術品や骨董品、あるいは高級家具などを所有している場合は、この簡易的な算出方法では評価額が不足する可能性があります。家財の価値に見合った適切な保険金額を設定するためには、所有物の詳細なリストを作成し、それぞれの品物の時価を個別に評価することが必要です。

さらに、地震保険に加入する場合、建物の構造や築年数によって保険料が大きく変動します。簡易評価基準では、これらの要素が十分に反映されない場合があるため、地震保険の保険金額を設定する際は、建物の耐震性なども考慮に入れる必要があります。

このように、簡易評価基準はあくまでも目安であり、様々な要因によって実際の再調達価額と異なる可能性があることを理解しておくことが大切です。保険金額を設定する際には、所有物の状況や特性を十分に考慮し、必要に応じて専門家の助言を得ながら、適切な金額を設定するように心がけましょう。

| 評価対象 | 簡易評価の注意点 | より正確な評価方法 |

|---|---|---|

| 建物 | 増改築・リフォーム、築年数の影響を受け、正確な金額を算出できない場合がある。 | 専門の鑑定士に評価を依頼する。 |

| 家財 | 高価な美術品、骨董品、高級家具などは評価額が不足する可能性がある。 | 所有物の詳細なリストを作成し、それぞれの品物の時価を個別に評価する。 |

| 地震保険 | 建物の構造や築年数が十分に反映されない場合がある。 | 建物の耐震性を考慮する。 |

より正確な評価額の算出方法

建物の評価額をより正確に知るためには、専門家の力を借りるのが一番確実な方法です。新築時のように建物を一から作る費用、つまり再調達価額を把握することが重要になります。この計算は複雑で、自分一人で行うのは難しい場合が多いです。住宅メーカーや工務店といった建築のプロに相談し、見積もりを依頼することで、より正確な建築費用を算出できます。専門家は建物の構造や材質、設備などを細かく確認し、現在の建築費用に基づいて評価額を計算してくれます。また、築年数による劣化や建物の立地条件なども考慮してくれるため、より現実的な評価額を算出することが可能です。

家財の評価額についても、より正確に計算する方法があります。まずは、家の中にある家具や家電、衣類、貴金属など、すべての持ち物をリストアップします。そして、それぞれの品物について、いつ、いくらで購入したかを記録します。購入時の領収書や保証書があれば、それを参考にすると良いでしょう。もし、購入時期や価格がわからない場合は、似たような商品が現在いくらで販売されているかをインターネットやカタログで調べて、だいたいの金額を記録します。すべての品物の金額を合計することで、家財全体の評価額を算出できます。この作業は確かに手間がかかりますが、正確な保険金額を設定するために非常に大切です。万が一、火災や盗難などの事故で家財を失った場合、この評価額に基づいて保険金が支払われます。ですから、面倒くさがらずに、できるだけ正確な評価額を算出するようにしましょう。所有物のリストは、定期的に見直し、新しく購入した物や不要になった物を反映させることで、常に最新の状態を保つことが重要です。

| 評価対象 | 評価方法 | 注意点 |

|---|---|---|

| 建物 | 再調達価額(新築時の建築費用)を算出 住宅メーカーや工務店等の専門家に依頼 建物の構造、材質、設備、築年数、立地条件等を考慮 |

複雑な計算のため、専門家への依頼が確実 |

| 家財 | 所有物をリストアップ 購入時期、価格を記録(領収書、保証書、インターネット等を活用) リストの定期的な見直し |

手間はかかるが、正確な評価額算出のために重要 |

保険会社との相談

火災保険や地震保険などの損害保険は、万が一の災害時に備えて加入するものですが、いざという時に十分な補償を受けられるよう、保険金額の設定は非常に重要です。保険金額が不足していると、実際に被害を受けた際に十分な保険金を受け取れず、生活再建に支障をきたす可能性があります。

保険金額の設定に不安がある場合は、保険会社に相談することを強くおすすめします。保険会社の担当者は専門知識を持ち、様々なケースに対応してきた経験があります。建物の構造(例えば、木造か鉄筋コンクリート造か、築年数など)や家財の種類、それぞれの価値などを詳しく確認し、あなたにとって適切な保険金額をアドバイスしてくれます。また、保険の種類や補償内容についても丁寧に説明してくれるので、保険料とのバランスも考慮しながら、自身に合った保険を選ぶことができます。

例えば、家財の保険金額を設定する際には、家具や家電製品だけでなく、衣類や書籍、食器などの細々としたものも含まれることをご存じでしょうか。これらの価値を一つ一つ見積もるのは大変な作業ですが、保険会社の担当者は、家族構成や生活水準などを考慮しながら、適切な評価額を算出するお手伝いをしてくれます。

さらに、保険商品の中には、再調達価額、つまり現在同じものを新しく購入する場合の金額を補償するタイプのものもあります。火災などで家が全焼した場合、以前と同じ家を購入するには、建築費の高騰などを考慮すると、当初の建築費用よりも多くの金額が必要となるケースが想定されます。このような場合に、再調達価額を基準とした保険に加入していれば、不足なく新しい家を建てることができます。どのタイプの保険が自身に合っているかは、保険会社の担当者と相談することで、より明確になります。

保険は、将来のリスクに備えるための大切な備えです。少しでも疑問や不安があれば、遠慮なく保険会社に相談し、納得のいくまで説明を受けるようにしましょう。

| 項目 | 説明 |

|---|---|

| 保険金額の重要性 | 災害時の生活再建のため、十分な保険金額の設定が重要。保険金額が不足していると、十分な保険金を受け取れない可能性がある。 |

| 保険会社への相談 | 保険金額の設定に不安がある場合は、保険会社に相談するのがおすすめ。専門知識を持つ担当者が、適切な保険金額をアドバイス。保険の種類や補償内容についても説明を受けられる。 |

| 家財の保険金額 | 家具や家電製品だけでなく、衣類や書籍、食器などの細々としたものも含まれる。保険会社の担当者は、家族構成や生活水準などを考慮し、適切な評価額を算出するお手伝いをしてくれる。 |

| 再調達価額 | 現在同じものを新しく購入する場合の金額を補償するタイプの保険もある。火災などで家が全焼した場合でも、不足なく新しい家を建てることができる。 |

| 相談の推奨 | 保険は将来のリスクに備えるための大切な備え。疑問や不安があれば、遠慮なく保険会社に相談し、納得いくまで説明を受けるようにしましょう。 |

まとめ

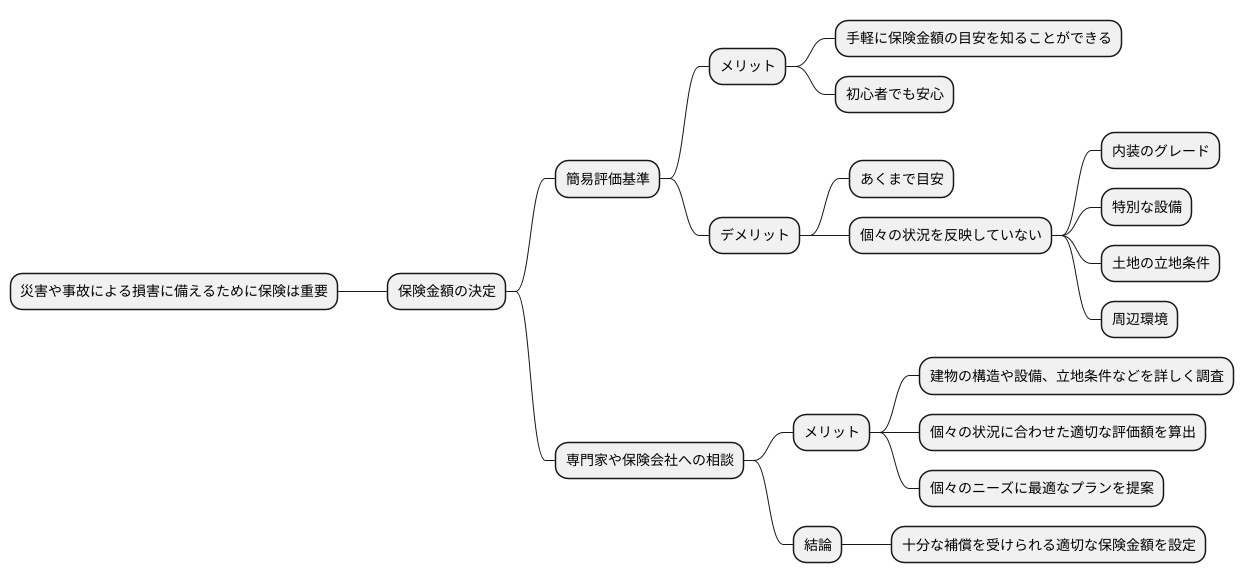

災害や事故による損害に備えるためには、保険は大切な役割を果たします。保険に加入する際に、まず気になるのは必要な保険金額でしょう。いくらの保険金があれば十分なのか、判断に迷う方も多いのではないでしょうか。そんな時に役立つのが簡易評価基準です。簡易評価基準を使うことで、必要な保険金額の目安を簡単に知ることができます。例えば、建物の構造や築年数、広さなどを入力するだけで、おおよその保険金額が算出されます。手軽に調べられるため、初めての保険選びでも安心して始められます。

しかし、簡易評価基準はあくまでも目安であることを忘れてはいけません。簡易評価基準は一般的な計算式に基づいており、個々の状況をすべて反映しているわけではないからです。例えば、同じ広さの建物でも、内装のグレードや特別な設備の有無によって実際の再築費用は大きく変わる可能性があります。また、土地の立地条件や周辺環境なども考慮されていません。そのため、簡易評価基準で算出した金額だけで十分と判断するのは危険です。

より正確な保険金額を知るためには、専門家や保険会社に相談することが重要です。専門家は、建物の構造や設備、立地条件などを詳しく調査し、個々の状況に合わせた適切な評価額を算出してくれます。また、保険会社は様々な保険商品を取り扱っており、個々のニーズに最適なプランを提案してくれます。専門家や保険会社との相談を通して、万が一の事態に備えた十分な補償を受けられるよう、適切な保険金額を設定しましょう。

保険は将来の安心を守るための大切な備えです。簡易評価基準を上手に活用しながら、専門家や保険会社にも相談することで、より自分に合った保険を選ぶことができます。保険の内容をしっかりと理解し、安心して暮らせるように準備を整えましょう。