簡易評価:保険金額設定の簡素化

保険について知りたい

先生、「簡易評価」ってどういう意味ですか?よくわからないです。

保険のアドバイザー

そうだね、少し難しい言葉だね。「簡易評価」とは、簡単に言うと、家やお店、家財道具などの値段を計算するときに、より簡単な方法を使うことだよ。普段使っている「一般評価」よりも手軽に計算できるんだ。

保険について知りたい

なるほど。でも、どんな時に使うんですか?

保険のアドバイザー

主に「価額協定保険特約」という特別な約束がついた保険契約をするときに使うんだ。この特約では、あらかじめ保険会社と値段を決めておくことで、もしもの時にスムーズに保険金を受け取れるようにしているんだよ。

簡易評価とは。

『簡易評価』という保険用語について説明します。これは、一般的な評価方法よりも簡単なやり方で、マイホームやお店などの建物の価値、それと家財道具の価値を決める方法のことです。主に、あらかじめ保険金額を決めておく特約が付いた契約で使われます。

はじめに

家や持ち物を火事や地震などの思いがけない出来事から守るために、火災保険や地震保険に加入することは大切です。これらの保険に加入する際、保険金が実際に支払われる額を決める保険金額を適切に設定することがとても重要です。もしもの時に備えて、受け取れる金額が足りないと困りますし、逆に多すぎると、無駄な保険料を支払うことになってしまいます。

保険金額を決める際には、家の大きさや構造、材質、築年数など、様々な要素を細かく調べて評価する必要があり、とても手間がかかります。そこで、より簡単に保険金額を設定する方法として、簡易評価という方法があります。簡易評価では、建物の種類や面積など、限られた情報をもとに、簡単に保険金額の目安を計算することができます。従来の詳しい評価に比べると、簡易的な評価なので、大まかな金額の目安を出すことになりますが、手軽で早く保険金額の目安を知りたい場合に役立ちます。

例えば、一戸建ての場合、建物の種類や延床面積をもとに、簡単に保険金額の目安を計算できます。マンションなどの集合住宅であれば、専有部分の面積をもとに計算できます。また、家財道具については、家族の人数や家の広さなどから、簡単に保険金額の目安を計算することができます。簡易評価を使うことで、時間や手間をかけずに、必要な保険金額の大まかな目安を把握することができます。しかし、簡易評価はあくまでも目安なので、より正確な保険金額を設定するためには、専門家によく相談することが大切です。専門家は、家の状況を詳しく調べた上で、適切な保険金額を提案してくれます。安心して暮らすために、火災保険や地震保険への加入、そして適切な保険金額の設定について、しっかりと考えてみましょう。

| 項目 | 説明 |

|---|---|

| 保険の重要性 | 火災や地震などの災害から家や持ち物を守るために、火災保険や地震保険への加入は重要。 |

| 保険金額の重要性 | 保険金が支払われる額を決める保険金額を適切に設定することが重要。足りないと困り、多すぎると無駄な保険料を支払うことになる。 |

| 保険金額決定の従来手法 | 家の大きさ、構造、材質、築年数など様々な要素を細かく調べて評価。手間がかかる。 |

| 簡易評価 | 建物の種類や面積など限られた情報をもとに、簡単に保険金額の目安を計算できる方法。 |

| 簡易評価のメリット | 手軽で早く保険金額の目安を知ることができる。 |

| 簡易評価のデメリット | あくまでも目安であり、正確な金額を知るには専門家への相談が必要。 |

| 一戸建ての簡易評価 | 建物の種類や延床面積をもとに計算。 |

| 集合住宅の簡易評価 | 専有部分の面積をもとに計算。 |

| 家財道具の簡易評価 | 家族の人数や家の広さをもとに計算。 |

| 専門家への相談 | より正確な保険金額を設定するために、専門家に相談することが大切。 |

簡易評価とは

簡易評価とは、住宅や家財といった保険の対象となるものの金額を、簡単なやり方で計算する手続きのことです。通常、建物の評価は専門の鑑定人が行いますが、簡易評価ではそうした専門家を必要としません。建物の種類(例えば木造か鉄筋コンクリート造か)、構造(例えば戸建てか集合住宅か)、床面積といった基本的な情報をもとに、あらかじめ決められた計算方法を使って金額を算出します。そのため、鑑定人に依頼するよりも速やかに、そして手軽に金額を決めることができます。

この簡易評価は、主に「価額協定保険特約」が付いた火災保険で使われます。この「価額協定保険特約」とは、保険会社と契約者が、保険金をいくらにするか事前に話し合って決めておく特約のことです。この特約を付けておけば、もしもの災害が起きた時に、保険金が妥当かどうかを巡ってもめることなく、スムーズに保険金を受け取れるというメリットがあります。

例えば、火災で家が全焼してしまった場合を考えてみましょう。特約がないと、実際に家がいくらの価値があったのかを、改めて鑑定する必要が出てくる可能性があります。しかし、価額協定保険特約があれば、既に決めておいた金額に基づいて保険金が支払われます。そのため、被災後の大変な時期に、金額のことで煩わされる心配がありません。簡易評価は、こうした価額協定保険特約で必要となる金額を、手軽に計算する方法として活用されているのです。

ただし、簡易評価はあくまでも簡易的な評価方法です。そのため、建物の実際の価値と簡易評価で算出された金額が異なる場合もあります。その点に留意しておくことが大切です。

| 項目 | 説明 |

|---|---|

| 簡易評価 | 住宅や家財といった保険の対象となるものの金額を、簡単なやり方で計算する手続き。専門の鑑定人は不要で、建物の種類、構造、床面積といった基本情報をもとに算出。 |

| 価額協定保険特約 | 保険会社と契約者が、保険金をいくらにするか事前に話し合って決めておく特約。災害発生時に保険金の額でもめることなくスムーズに受け取れる。 |

| 簡易評価と価額協定保険特約の関係 | 簡易評価は、価額協定保険特約で必要となる金額を手軽に計算する方法として活用される。 |

| 簡易評価の注意点 | 簡易的な評価方法のため、建物の実際の価値と簡易評価で算出された金額が異なる場合もある。 |

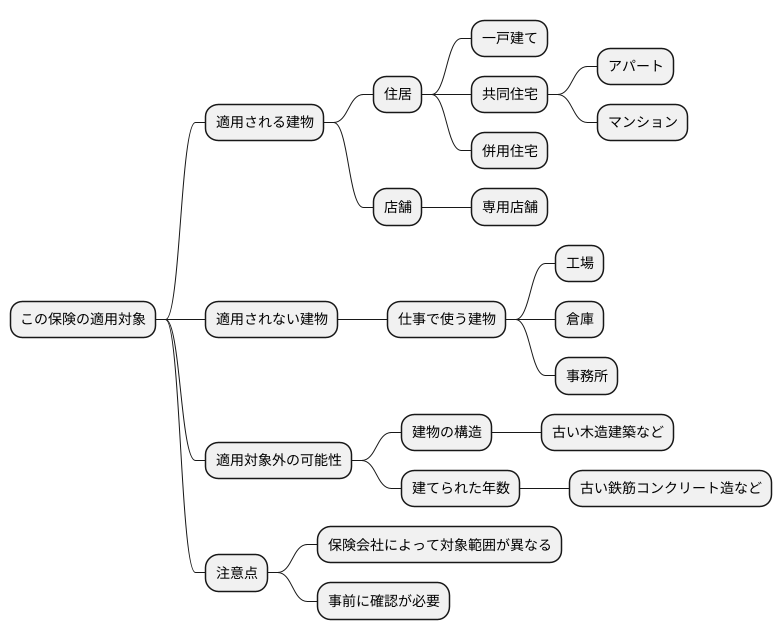

対象となる建物

この保険が適用される建物の種類についてご説明します。主に、人が住むための建物とお店のための建物が対象となります。

具体的には、一戸建ての家、アパートやマンションなどの共同住宅、そして家とお店が一緒になっている併用住宅が挙げられます。また、お店として使われている専用店舗も対象に含まれます。

一方で、工場や倉庫、事務所といった仕事で使う建物は、一般的にはこの保険の対象にはなりません。これらの建物は、住居や店舗とは異なるリスクがあるため、別の保険で対応することが一般的です。

さらに、建物の構造や建てられた年数によっては、対象外となる場合もあります。例えば、古い木造建築などは、火災のリスクが高いと判断される場合があり、保険適用外となる可能性があります。また、鉄筋コンクリート造であっても、築年数が非常に古い場合は、劣化による強度低下が懸念されるため、対象外となるケースもあります。

保険会社によって、対象となる建物の範囲は少しずつ違います。そのため、保険に申し込む前に、ご自身の建物が対象になるかどうか、必ず確認することをお勧めします。契約後に思わぬトラブルを防ぐためにも、事前にしっかりと確認しておきましょう。不明な点があれば、保険会社に直接問い合わせることで、詳しい説明を受けることができます。

評価方法

建物の評価額は、保険会社が提供する簡易評価の手法を用いて算出します。この方法は、複雑な計算を必要とせず、基本的な情報に基づいて迅速に評価額を把握できるという利点があります。

まず初めに、建物の種類を特定します。例えば、一戸建て住宅、集合住宅、店舗など、建物の用途によって評価額の算出方法が異なります。次に、建物の構造を確認します。木造、鉄骨造、鉄筋コンクリート造など、構造の違いによって評価額に影響が出ます。これは、建物の耐久性や耐火性などが評価に反映されるためです。

建物の大きさの指標となる床面積も重要な要素です。床面積は、建物の広さを示すもので、評価額は床面積に比例して増加します。例えば、木造の一戸建て住宅の場合、1平方メートルあたりの評価額が予め定められており、その値に床面積を乗じることで建物の評価額を算出します。つまり、床面積が広いほど評価額は高くなります。

また、建物の築年数も評価額に大きく影響します。一般的に、築年数が経過するほど建物の劣化が進み、価値が下がると考えられます。そのため、築年数が経過するごとに評価額は減額される仕組みとなっています。具体的には、定められた割合で毎年減額される場合や、一定の期間ごとに段階的に減額される場合があります。

これらの計算方法は、保険会社が独自に定めている場合と、業界団体が定めた基準に基づいている場合があります。どちらの場合も、計算方法は比較的単純で分かりやすく、誰でも簡単に理解できるように工夫されています。保険会社によっては、ウェブサイトなどで評価額の算出方法を公開している場合もありますので、一度確認してみることをお勧めします。

| 評価要素 | 説明 | 評価への影響 |

|---|---|---|

| 建物の種類 | 一戸建て住宅、集合住宅、店舗など。用途によって評価額の算出方法が異なる。 | 評価額算出方法の決定 |

| 建物の構造 | 木造、鉄骨造、鉄筋コンクリート造など。耐久性や耐火性が評価に反映される。 | 評価額に影響 |

| 床面積 | 建物の広さを示す指標。 | 評価額は床面積に比例して増加 |

| 築年数 | 建物の経過年数。 | 築年数が経過するほど評価額は減少 |

メリットとデメリット

手軽に保険金額を決めることができることが簡易評価の大きな利点です。専門の鑑定士に家の評価を依頼すると、どうしても時間と費用がかかってしまいます。しかし、簡易評価であれば、比較的短い時間で保険金額を決めることができます。また、評価方法も分かりやすいため、保険の内容を理解しやすいという利点もあります。

一方で、簡易評価には注意すべき点もいくつかあります。簡易評価は、建物の細かい状況を一つ一つ反映しているわけではありません。そのため、実際に家を建て直すのに必要な金額と、簡易評価で算出された金額に差が生じる可能性があります。この差が大きいと、災害などで家が壊れてしまった際に、十分な保険金を受け取れない可能性があります。家を建て直すのに十分なお金が受け取れないと、生活再建に大きな支障が出てしまうかもしれません。ですから、簡易評価で保険金額を決める場合は、その金額で本当に十分なのかをしっかりと確認する必要があります。

また、家の価値が高い場合や、変わった構造の家の場合には、簡易評価ではなく、専門の鑑定士による評価をお勧めする場合もあります。専門の鑑定士による評価は時間と費用はかかりますが、より正確な評価額を算出することができます。家の価値に見合った適切な保険金額を設定することで、万が一の災害時にも安心して生活再建を進めることができます。自分の家の状況に合わせて、どちらの評価方法が適しているのかを慎重に検討することが大切です。

| 項目 | 簡易評価 | 専門家評価 |

|---|---|---|

| メリット | 手軽で時間がかからない 費用がかからない 分かりやすい |

正確な評価額を算出できる |

| デメリット | 実際の金額と差が生じる可能性がある 十分な保険金を受け取れない可能性がある |

時間と費用がかかる |

| 推奨 | 一般的な住宅 | 高価な住宅 特殊な構造の住宅 |

まとめ

火災保険などの建物の保険金額を決める際、簡易評価という方法を使うことがあります。これは、複雑な計算をせずに、手軽に保険金額を算出できる便利な方法です。例えば、建物の種類や大きさ、建築年数など、いくつかの基本情報を入力するだけで、おおよその保険金額が分かります。特に、一般的な木造住宅や一般的な構造の店舗の場合には、この簡易評価で十分な場合が多いでしょう。

しかし、簡易評価には注意すべき点もあります。簡易評価はあくまで概算の金額を出す方法なので、建物の持つ真の価値を正確に反映していない可能性があります。例えば、高価な建築材料を使っていたり、特別な耐震構造を備えていたりする場合、簡易評価ではその価値が十分に評価されないことがあります。また、内装や設備に多額の費用をかけている場合も、簡易評価ではそれらが考慮されないため、実際の損害額と保険金額に差が生じる可能性があります。

建物の価値をより正確に評価するためには、再調達価格評価という方法もあります。これは、建物を同じように建て直す場合にかかる費用を元に保険金額を設定する方法です。建物の構造や設備、使用している材料などを細かく調査することで、より正確な評価額を算出できます。

保険は、災害などで大きな損害を受けたときに、私たちの生活を守るための大切な仕組みです。そのため、保険金額は、実際に損害が発生した場合に備えて、適切な金額に設定しておくことが重要です。もし、簡易評価で算出した金額に不安がある場合や、建物の価値や構造、補償内容について疑問点がある場合は、保険会社に相談することをお勧めします。専門家のアドバイスを受けることで、自分に合った適切な評価方法を選択し、安心して暮らせるように準備を整えましょう。

| 評価方法 | 概要 | メリット | デメリット | 適しているケース |

|---|---|---|---|---|

| 簡易評価 | 建物の種類、大きさ、建築年数などの基本情報から概算の保険金額を算出 | 手軽で簡単 | 建物の真の価値を反映していない可能性がある。高価な建築材料、特別な耐震構造、内装や設備などは考慮されない。 | 一般的な木造住宅、一般的な構造の店舗など |

| 再調達価格評価 | 建物を同じように建て直す場合にかかる費用を元に保険金額を設定 | より正確な評価額を算出できる | 調査に手間がかかる | 高価な建築材料を使った建物、特別な耐震構造を備えた建物、内装や設備に多額の費用をかけている建物など |