解約返還金:知っておくべき基礎知識

保険について知りたい

先生、「解約返還金」って、お金を払った保険をやめたら、払ったお金が全部戻ってくるんですか?

保険のアドバイザー

いい質問だね。払ったお金が全部戻るといいんだけど、必ずしもそうとは限らないんだ。契約してからの期間によって、戻ってくるお金が変わるんだよ。

保険について知りたい

期間によって変わるんですか? どういうことですか?

保険のアドバイザー

例えば、保険に入ったばかりで、すぐに解約すると、戻ってくるお金がなかったり、すごく少なかったりするんだ。でも、長い期間保険を続けていれば、ある程度の金額が戻ってくる可能性が高くなるんだよ。詳しくはそれぞれの保険によって違うから、契約内容をよく確認することが大切だよ。

解約返還金とは。

保険を途中でやめたときに戻ってくるお金のことを『解約返還金』といいます。このお金は、保険をやめたときにもらえるお金のことです。ただし、保険に入ったばかりですぐにやめてしまうと、このお金は全くもらえないか、もらえてもほんの少しだけの場合が多いです。ちなみに、この『解約返還金』のことを、保険会社によっては『解約返戻金』とか『解約払戻金』ということもあります。

解約返還金とは

生命保険や損害保険といった保険契約を途中でやめた際に、保険会社から契約者に戻ってくるお金のことを解約返還金と言います。簡単に言うと、約束の期間まで保険を続けることなく途中でやめた場合に、払い込んだ保険料の一部が返ってくるということです。

この返金されるお金は、将来何かあった時の備えとして積み立てられていた部分から支払われます。将来の備えとして積み立てられているお金ですから、契約の種類や期間、どのくらい保険を続けていたかによって、返ってくる金額は大きく変わります。

例えば、保険に入ったばかりの頃に解約すると、返ってくるお金が全くない、あるいは支払った保険料よりもずっと少ないという場合がよくあります。これは、保険会社が契約の手続きや事務処理にかかる費用などを、最初に支払われた保険料から差し引いているためです。ですから、保険に入ったばかりの時期は、積み立てられているお金が少ないため、解約すると戻ってくるお金も少なくなってしまうのです。

また、商品によっては、そもそも解約返還金がないものもあります。これは、掛け捨て型の保険と呼ばれるもので、保険料が全て保障に使われるため、解約時に戻ってくるお金はありません。

このように、解約返還金は保険の種類や契約期間などによって大きく変動するため、保険に入る前に、契約内容をよく読んで、どのような場合にどのくらいのお金が返ってくるのかをしっかり確認することが大切です。特に、途中で解約する可能性がある場合は、解約返還金の有無や金額をよく確認しておくべきです。保険は将来の安心を守る大切なものですが、内容をよく理解して、自分に合ったものを選ぶことが重要です。

| 項目 | 説明 |

|---|---|

| 解約返戻金 | 保険契約を途中で解約した際に契約者に戻ってくるお金。 積み立てられていた部分から支払われる。 |

| 金額の変動要因 | 契約の種類、期間、保険の継続期間 |

| 解約時期と返戻金 | 保険加入直後は返戻金が少ない、または無い場合もある。 保険会社の手数料等が最初に支払われた保険料から差し引かれるため。 |

| 掛け捨て型保険 | 解約返戻金がない保険。 保険料は全額保障に使われる。 |

| 注意点 | 保険加入前に契約内容、解約返戻金の有無や金額を確認する。 特に、途中で解約する可能性がある場合は重要。 |

返還金の計算方法

保険を途中で解約した場合に戻ってくるお金、いわゆる解約返戻金。この金額はどのように決まるのでしょうか?実は、保険の種類や契約内容によって計算方法が大きく異なるため、一概に説明するのは難しいです。しかし、大まかな考え方としては、いくつか共通する要素があります。

まず、これまでに支払った保険料の総額が重要な要素となります。当然ですが、より多くの保険料を支払っていれば、解約返戻金の額も多くなる傾向にあります。ただし、支払った保険料がそのまま全額戻ってくるわけではありません。保険会社は、集めた保険料を運用して利益を得ていますが、同時に様々な費用も発生しています。

契約期間も重要な要素です。一般的に、契約期間が長ければ長いほど、解約返戻金の額は増えていきます。これは、長い期間にわたって保険料を支払ってきたこと、そして保険会社がその保険料を運用してきた期間が長いことなどが理由として挙げられます。逆に、契約して間もない時期に解約すると、支払った保険料よりも解約返戻金が少なくなる場合もありますので注意が必要です。

予定利率も計算に大きく関わってきます。予定利率とは、保険会社が契約者の保険料を運用して得られると見込んでいる利回りです。この利率が高いほど、解約返戻金も増加する傾向にあります。ただし、予定利率は将来の運用成果を保証するものではありませんので、注意が必要です。

最後に、保険会社が事業を運営していく上で必要な費用、いわゆる事業運営費も考慮されます。この費用には、人件費やシステム管理費などが含まれます。これらの費用も解約返戻金の計算に含まれるため、支払った保険料の全額が戻ってくるわけではないのです。

正確な解約返戻金の金額を知りたい場合は、保険会社に直接問い合わせるのが一番確実です。保険会社によっては、ホームページ上で解約返戻金を試算できる便利な道具を用意している場合もあります。また、お手元の保険証券にも解約返戻金に関する情報が記載されているので、確認してみることをお勧めします。

| 要素 | 説明 |

|---|---|

| 支払保険料総額 | 支払額が多いほど解約返戻金も多くなる傾向。ただし、全額戻ってくるわけではない。 |

| 契約期間 | 一般的に、期間が長ければ長いほど解約返戻金は増加。逆に、契約初期に解約すると、支払った保険料より解約返戻金が少ない場合も。 |

| 予定利率 | 保険会社が保険料を運用して得られると見込んでいる利回り。高ければ解約返戻金も増加傾向だが、将来の運用成果を保証するものではない。 |

| 事業運営費 | 人件費やシステム管理費など、保険会社が事業運営に必要な費用。解約返戻金の計算に含まれる。 |

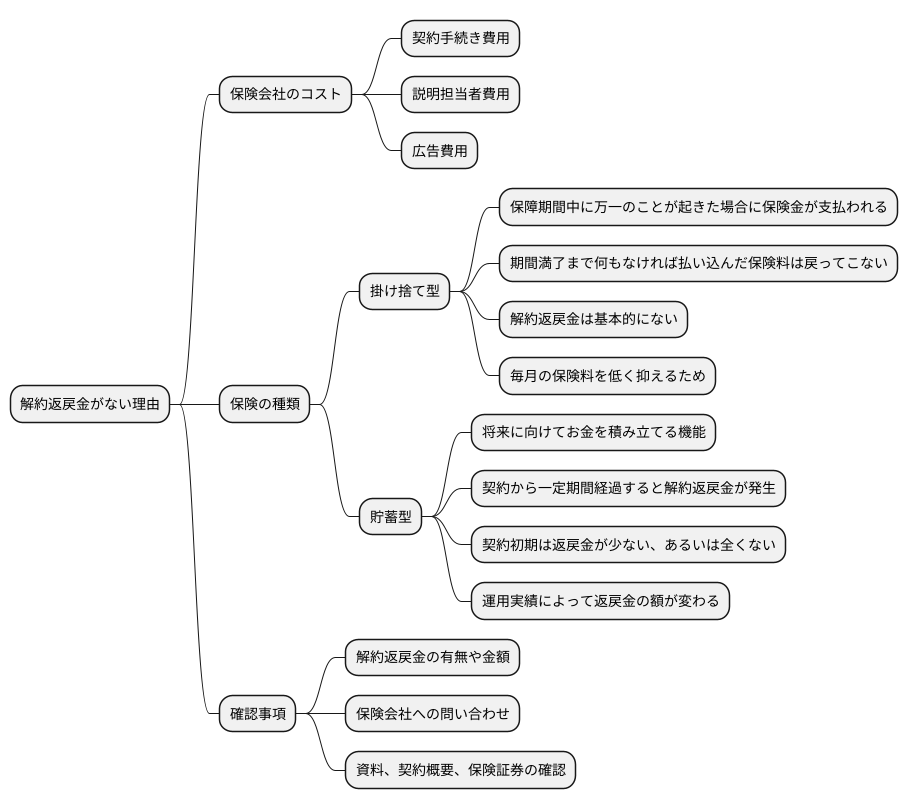

返還金がない場合

生命保険や損害保険など、様々な保険商品がありますが、契約後間もない時期に解約すると、払い込んだ保険料が戻ってこない、つまり解約返戻金がない場合があります。これは一体なぜでしょうか。いくつか理由がありますので、詳しく見ていきましょう。

まず、保険会社は、新規の保険契約を結ぶ際に、様々な費用が発生します。例えば、契約手続きにかかる事務的な費用や、保険の内容を説明する担当者の費用、そして新しく契約者を獲得するための広告費用などです。これらの費用は、契約初期に払い込まれる保険料から充当されます。そのため、契約してすぐ解約してしまうと、これらの費用を賄うことができず、解約返戻金が出ないことがあります。

次に、保険の種類によっても、解約返戻金の有無や金額が異なります。掛け捨て型の保険は、保障期間中に万一のことが起きた場合に保険金が支払われますが、期間満了まで何もなければ払い込んだ保険料は戻ってきません。つまり、解約返戻金は基本的にありません。これは、毎月の保険料を低く抑えるために、返戻金をなくしているからです。一方、貯蓄性の高い保険は、将来に向けてお金を積み立てる機能も持っています。このタイプの保険は、契約から一定期間が経過すると解約返戻金が発生します。しかし、契約初期の段階では、まだ積み立て部分が十分に増えていないため、解約返戻金が少ない、あるいは全くない場合もあります。また、運用実績によって返戻金の額が変わることも覚えておきましょう。

保険に加入する際は、解約返戻金の有無や金額について、事前にしっかりと確認することが大切です。保険会社に問い合わせたり、渡される資料や契約概要、保険証券をよく読んだりして、不明な点は必ず解消しておきましょう。解約返戻金がない場合のリスクを理解した上で、本当に自分に必要な保険なのか、じっくり考えてから契約するようにしましょう。

名称の違いに注意

生命保険や損害保険といった保険を解約する際、払い戻されるお金のことを解約返還金と言います。このお金は、将来の保障に備えて積み立てられていた部分が戻ってくるものなので、加入期間や保険の種類によって金額が変わってきます。

ところで、この解約返還金、保険会社によっては「解約返戻金」や「解約払戻金」など、様々な呼び方をされていることがあります。呼び方が違っても、基本的には同じ意味を持っていると考えて差し支えありません。それぞれの会社で表現の仕方が少しずつ異なるだけで、受け取れるお金が変わるわけではありませんので、ご安心ください。

大切なのは、言葉の違いに惑わされず、契約内容をきちんと理解することです。契約前に交付される「保険証券」や「契約概要」といった書類には、保険の仕組みや保障内容、解約返還金について詳しく書かれています。これらの書類に目を通し、内容をしっかりと理解することが重要です。もし、書類を読んでもわからない部分があれば、遠慮なく保険会社に問い合わせて、疑問を解消しておきましょう。

複数の保険会社から商品を選ぼうと考えている方もいらっしゃるでしょう。様々な保険を比較検討する際には、各社のパンフレットに記載されている名称の違いに惑わされることなく、保障内容や保険料、解約返還金の計算方法といった実質的な内容を比べるようにしてください。それぞれの保険の特徴を正しく理解することで、自分に最適な保険を選ぶことができます。

| 用語 | 意味 | 注意点 |

|---|---|---|

| 解約返還金 解約返戻金 解約払戻金 |

保険解約時に払い戻されるお金。将来の保障に備えて積み立てられていた部分が戻ってくる。加入期間や保険の種類によって金額が変わる。 | 会社によって呼び方が異なるが、基本的には同じ意味。言葉の違いに惑わされず、契約内容(保険証券、契約概要など)を理解することが重要。不明点は保険会社に問い合わせる。複数の保険を比較する際は、名称の違いではなく、保障内容、保険料、解約返還金の計算方法などを比較する。 |

まとめ

保険契約を途中で解約する場合、払い込んだ保険料の一部が「解約返還金」として戻ってくることがあります。このお金は「解約返戻金」や「解約払戻金」とも呼ばれ、契約の種類や加入期間、経過した期間の長さによって金額が大きく変動します。例えば、貯蓄性の高い保険商品は比較的多くの金額が戻ってくる傾向がありますが、保障に重点を置いた商品は少ない場合があります。

特に契約して間もない時期に解約すると、解約返還金が全くない、あるいは支払った保険料よりも considerably 少ないケースも少なくありません。これは、保険会社が契約の初期費用、例えば事務手続きや営業にかかった費用などを、初期の保険料から差し引いているためです。ですから、保険に加入する際は、将来のライフプランをよく考え、本当に必要な保障内容なのか、無理のない保険料なのかを慎重に見極めることが大切です。契約を途中で解約してしまうと、支払った保険料が全て戻ってこないばかりか、十分な保障も得られないという状況になりかねません。

保険は、病気や事故、死亡といった予期せぬ出来事から、私たち自身や家族を守るための大切な備えです。しかし、契約内容をきちんと理解しないまま加入してしまうと、思わぬ損失を被る可能性があります。契約前に、保険証券や契約概要、重要事項説明書などをしっかりと確認し、分からないことは保険会社や代理店に問い合わせて、疑問を解消しておくことが重要です。また、ライフステージの変化に合わせて、定期的に保険の内容を見直し、必要に応じて保障内容や保険料を変更することも検討しましょう。将来の生活設計を見据え、自身に最適な保険を選び、安心して暮らせるように準備しておきましょう。

| 項目 | 内容 |

|---|---|

| 解約返還金 | 保険契約を途中で解約した場合に戻ってくるお金。解約返戻金、解約払戻金とも呼ばれる。契約の種類、加入期間、経過期間によって金額が変動。貯蓄性の高い商品は比較的多く、保障重視の商品は少ない。 |

| 解約返還金の注意点 | 契約初期は返還金がない、または支払保険料よりかなり少ない場合も。保険会社が初期費用(事務手続き、営業費用など)を初期保険料から差し引くため。 |

| 保険加入時の注意点 | 将来のライフプランを考慮し、必要な保障内容、無理のない保険料かを慎重に見極める。安易な解約は支払保険料の損失、保障不足につながる可能性あり。 |

| 保険の役割 | 病気、事故、死亡といった予期せぬ出来事から自身や家族を守るための備え。 |

| 契約前の注意点 | 保険証券、契約概要、重要事項説明書などを確認。不明点は保険会社や代理店に問い合わせ。 |

| 契約後の注意点 | ライフステージの変化に合わせて定期的に保険内容を見直し、必要に応じて保障内容や保険料を変更。 |