保険料の猶予期間:安心の仕組み

保険について知りたい

払込猶予期間って、保険料を払わなくても保障が続く期間のことですよね? どのくらい猶予されるんですか?

保険のアドバイザー

そうですね。保険料の支払いが遅れても、すぐに契約が無効になるのではなく、一定期間保障が続く猶予期間のことを指します。 猶予期間は保険の種類や契約内容によって異なりますが、一般的には2ヶ月程度です。詳しくは、契約している保険証券を確認するか、保険会社に問い合わせてみてください。

保険について知りたい

2ヶ月くらい猶予があるんですね。じゃあ、その間に払えば大丈夫ってことですか?

保険のアドバイザー

はい、払込猶予期間内に保険料を支払えば、保障は継続されます。ただし、猶予期間が過ぎても支払わないと、契約が失効したり、自動振替貸付制度が適用される場合があるので注意が必要です。

払込猶予期間とは。

保険料はきちんと期日までに払い続ける必要があります。しかし、もし支払いが遅れてしまっても、すぐに契約がなくなるわけではありません。「払込猶予期間」というものが設けられており、この期間中は保険の保障が続きます。ただし、この猶予期間内にも支払いができなかった場合は、状況によって「自動振替貸付制度」を使って未払い分を補うか、そのまま保険契約がなくなってしまいます。

保険料の支払いと猶予期間

生命保険や医療保険といった保障に加入すると、契約内容に従って定期的に保険料を納める必要があります。保険料の支払いは、契約を継続し、保障を受け続けるために欠かせない大切な務めです。まるで植物に水をあげ続けるように、保険料を納めることで、いざという時に頼りになる保障の花を咲かせ続けることができるのです。

しかし、人生には思いもよらない出来事が起こるものです。病気やケガで働けなくなったり、職を失ったりと、予期せぬ出来事によって保険料の支払いが難しくなることもあるでしょう。そんな時のために、保険には「払込猶予期間」という仕組みが用意されています。これは、例えるなら、支払いの期限を少しだけ延ばしてくれる猶予のようなものです。

払込猶予期間とは、保険料の支払期日を過ぎても、一定期間は保障が継続される期間のことです。この期間は、保険の種類や契約内容によって異なりますが、通常は1ヶ月から2ヶ月程度です。この猶予期間中に、滞ってしまった保険料を支払えば、契約はそのまま継続され、保障も引き続き受けることができます。まるで、一度枯れかけてしまった植物に、再び水をあげ、元気を取り戻させるように、保険料を納めることで、保障は守られるのです。

払込猶予期間は、契約者にとって、不測の事態から大切な保障を守るためのセーフティネットと言えるでしょう。ただし、猶予期間中に保険料を支払わなかった場合は、契約が失効し、保障もなくなってしまいます。猶予期間はあくまでも一時的な救済措置であり、保険料の支払いを免除されるわけではありません。ですので、支払いが困難な状況になった場合は、早めに保険会社に相談し、適切な対応をとることが大切です。保険会社は、様々な状況に対応するための方法を用意している場合もありますので、一人で悩まずに相談してみましょう。

| 項目 | 説明 |

|---|---|

| 保険料 | 契約内容に従って定期的に支払う必要がある費用。保障を受けるために必要。 |

| 払込猶予期間 | 保険料の支払期日を過ぎても、一定期間保障が継続される期間。 |

| 猶予期間の長さ | 保険の種類や契約内容によって異なる。通常は1ヶ月から2ヶ月程度。 |

| 猶予期間中の対応 | 滞納した保険料を支払えば、契約は継続され、保障も引き続き受けることができる。 |

| 猶予期間経過後の対応 | 猶予期間中に保険料を支払わなかった場合、契約が失効し、保障もなくなる。 |

| 保険会社への相談 | 支払いが困難な状況になった場合は、早めに保険会社に相談することが大切。 |

猶予期間の長さ

保険料の支払いをうっかり忘れてしまうこともあるかもしれません。そんな時、猶予期間という制度を知っていると安心です。これは、保険料の支払いが遅れてしまった場合でも、一定の期間内であれば契約を維持できる仕組みです。猶予期間の長さは、加入している保険の種類や契約内容によって異なり、通常は1ヶ月か2ヶ月です。ご自身の保険証券や契約概要をよく確認し、猶予期間の長さをきちんと把握しておきましょう。

では、猶予期間の長さを把握することがなぜ重要なのでしょうか?それは、保険料の支払いが遅れた場合でも、落ち着いて対応できるからです。猶予期間内であれば、慌てることなく保険料を支払うことができます。もしこの期間内に保険料を支払えば、契約は失効することなく、これまで通り保障を受け続けることができます。

猶予期間は、保険契約者にとって支払いの遅延に対する猶予を与えられた期間です。例えば、急な出費で保険料の支払いが難しくなった場合でも、猶予期間があれば、その間に支払いの準備を整えることができます。また、病気やケガで入院しているなど、何らかの事情で保険料を支払えない状況になった場合でも、猶予期間のおかげで保障を失わずに済むのです。このように、猶予期間を有効に活用することで、不測の事態によって保障がなくなってしまうことを防ぐことができます。ですから、猶予期間の長さをしっかり把握し、いざという時に備えておきましょう。

| 項目 | 内容 |

|---|---|

| 猶予期間とは | 保険料の支払いが遅れても、一定期間内であれば契約を維持できる仕組み |

| 猶予期間の長さ | 保険の種類や契約内容によって異なり、通常は1ヶ月か2ヶ月 |

| 猶予期間の長さを把握する重要性 | 保険料の支払いが遅れた場合でも、落ち着いて対応できる |

| 猶予期間内の対応 | 慌てることなく保険料を支払うことができ、契約は失効せず保障を受け続けられる |

| 猶予期間のメリット | 急な出費や病気・ケガなどで支払いが難しい場合でも、支払いの準備や保障の継続が可能 |

| まとめ | 猶予期間の長さを把握し、いざという時に備える |

猶予期間後の対応

保険料の支払いをうっかり忘れてしまい、決められた支払期日、さらに猶予期間までも過ぎてしまった場合、どのようなことが起こるのでしょうか?大きく分けて二つの可能性があります。一つは契約が失効してしまうこと、もう一つは「自動立て替え払い制度」の適用です。

まず、契約が失効した場合、それまで積み立ててきた保障はなくなってしまいます。病気や事故などで保障が必要になった際に、保険金を受け取ることができなくなってしまうため、注意が必要です。失効してしまうと、再度保障を得るためには新たに契約を結び直す必要があり、場合によっては以前と同じ条件で契約できない可能性もあります。

次に、「自動立て替え払い制度」について説明します。これは、解約返戻金と呼ばれる、契約を解約した場合に戻ってくるお金を一時的に保険料の支払いに充てるというものです。この制度のおかげで、すぐに契約が失効することは避けられ、保障も継続されます。まるで自動的に立て替えてもらっているかのように、当面の保障は確保されるので安心です。しかし、この制度が利用できるのは、十分な解約返戻金がある場合に限られます。解約返戻金が不足している場合は、残念ながら契約は失効してしまいます。

猶予期間経過後の対応は、保険会社や契約内容によって異なるため、ご自身の契約内容をよく確認しておくことが大切です。「自動立て替え払い制度」の有無や、その適用条件なども、事前に確認しておきましょう。また、保険料の支払いが難しくなりそうな場合は、一人で悩まずに、すぐに保険会社に連絡し、相談するようにしてください。担当者に事情を説明し、相談することで、状況に合わせた適切な方法を見つけることができるかもしれません。例えば、支払方法の変更や、一時的に保険料の支払いを減額するなどの方法があります。早めの相談で、保障の喪失を回避できる可能性が高まります。

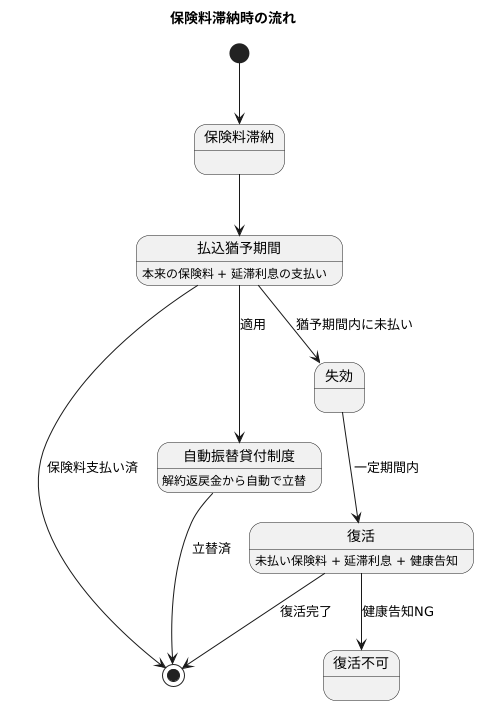

失効と復活

生命保険や医療保険などの保険契約は、決められた期日までに保険料を支払うことが大切です。もし、この保険料の支払いが滞ってしまうと、契約が効力を失う「失効」という状態になってしまいます。失効してしまうと、せっかく備えていた保障もなくなってしまい、いざという時に困ることになります。

保険料の支払いが遅れてしまった場合でも、一定の期間(「払込猶予期間」と呼ばれます)は猶予が与えられます。この期間内であれば、本来の保険料を支払うことで、失効を免れることができます。また、契約内容によっては、「自動振替貸付制度」が付加されている場合があります。これは、保険料の支払いが滞った際に、解約返戻金の中から自動的に保険料が立て替えられるという制度です。この制度があれば、気づかないうちに失効してしまうことを防ぐことができます。

もし、払込猶予期間内に保険料の支払いがなく、自動振替貸付制度も適用されない場合は、残念ながら保険契約は失効してしまいます。しかし、失効後も一定期間内であれば、所定の手続きを行うことで契約を復活させることができます。これを「復活」といいます。復活のためには、未払い保険料はもちろん、延滞利息などの支払いが求められます。さらに、健康状態に関する告知が必要となる場合もあります。告知の内容によっては、復活が認められないケースもありますので、注意が必要です。

失効を防ぐためには、何よりも保険料の支払期日をしっかりと把握し、期日までに支払うように心がけることが重要です。家計簿に記録する、カレンダーに書き込む、スマートフォンで通知を設定するなど、自分に合った方法で管理しましょう。万が一、病気や失業などで支払いが困難な状況になった場合は、すぐに保険会社に連絡し、相談してみましょう。保険料の支払方法の変更や、減額、一時的に保険料の支払いを猶予するなどの方法で、失効という最悪の事態を回避できる可能性があります。保険は、将来への備えとなる大切なものです。失効によってその備えを失わないためにも、日頃から保険料の管理と保険会社との連絡を密にするよう心がけましょう。

まとめ

人生には、病気やケガ、失職など、予期せぬ出来事が起こる可能性があります。こうした不測の事態により、保険料の支払いが難しくなることもあるでしょう。そんな時、保険契約を守るための仕組みが「払込猶予期間」です。これは、保険料の支払いが遅れても、一定期間は保障が継続されるというものです。

この猶予期間は、通常二か月と定められています。つまり、保険料の支払期日を過ぎても、二か月以内であれば、保障は失われません。しかし、この猶予期間中に保険料を支払わなければ、保険契約は失効してしまいます。失効とは、保障がなくなってしまうことを意味します。

猶予期間が過ぎてしまい、保険契約が失効した場合でも、一定期間内であれば復活させることができます。復活とは、失効した保険契約を元に戻す手続きのことです。復活のためには、未払い分の保険料と利息を支払う必要があります。また、健康状態に関する告知が必要となる場合もあります。

保険料の支払いが困難になった場合は、一人で悩まずに、保険会社に相談することが大切です。保険会社は、様々な状況に対応するための相談窓口を設けています。相談することで、支払方法の変更や、他の保険商品への切り替えなど、状況に合わせた解決策を見つけることができるかもしれません。保険は、将来のリスクに備えるための大切な備えです。払込猶予期間のような制度を理解し、活用することで、より安心して暮らすことができます。

| 状況 | 期間 | 保障 | 対応 |

|---|---|---|---|

| 保険料支払期日 | – | 有効 | 保険料を支払う |

| 支払期日から2ヶ月以内(猶予期間) | 2ヶ月 | 有効 | 猶予期間内に保険料を支払う |

| 猶予期間経過後(失効) | 一定期間 | 無効 | 未払い保険料+利息の支払い、健康告知で復活可能 |

| 復活期間経過後 | – | 無効 | 新規契約が必要 |