保険の満期って結局どういうこと?

保険について知りたい

先生、保険の『満期』って、どういう意味ですか?

保険のアドバイザー

簡単に言うと、契約で決めた期間が終わることだよ。例えば、60歳満期なら、60歳のお誕生日(契約応答日)の前日までが保障期間になるんだ。

保険について知りたい

じゃあ、満期になったらお金が戻ってくるんですか?

保険のアドバイザー

場合によるね。何もなければ『満期返戻金』がもらえる保険もあるし、生きていれば『満期保険金』がもらえる保険もあるよ。貯蓄型の保険は満期保険金がもらえることが多いね。

満期とは。

保険の契約期間が終わりを迎えることを「満期」と言います。例えば、満期が60歳の場合、60歳の誕生日と同じ月の契約日、その前日が保障の最終日となります。満期には「満期返戻金」と「満期保険金」という二種類のお金があります。満期返戻金は、保険金が支払われるような出来事が起こらずに契約期間が終了した場合、あるいは途中で契約を解約した場合に契約者に戻ってくるお金です。契約を途中で解約した場合に戻ってくるお金は「解約返戻金」と言います。満期保険金は、契約者が満期まで無事に生存していた場合に受け取れるお金です。貯蓄型の保険である養老保険などは、この満期保険金が支払われます。

満期とは

保険契約には必ず終わりがあります。この終わりとなる時を満期といいます。満期は、契約を結ぶ時に、いつまでこの契約を続けるのかを決めておきます。例えば、60歳満期という契約であれば、60歳の誕生日を迎える直前までが契約の期間となり、その日が満期の到来日となります。

満期を迎えると、それまで毎月支払ってきた保険料の一部が戻ってくることがあります。これを満期返戻金といいます。このお金は、将来のために積み立ててきたお金のようなものと考えて良いでしょう。返戻金の額は契約によって異なり、契約時に確認しておくことが大切です。また、支払ってきた保険料の総額よりも多い金額が戻ってくる契約もあります。

さらに、契約内容によっては、満期を迎えると同時に満期保険金を受け取れる場合があります。これは、満期という契約の節目で受け取れるお金です。満期返戻金とは別に支払われるもので、こちらも契約内容によって金額が異なりますので、事前に確認が必要です。例えば、お子さんが生まれた時に学資保険に加入し、18歳満期で満期保険金を受け取れば、大学進学の資金に充てることができます。

このように、満期とは保険契約の大切な節目です。契約によっては満期返戻金や満期保険金を受け取ることができ、将来の設計に役立てることができます。契約内容をよく理解し、満期を有効に活用しましょう。

| 項目 | 説明 |

|---|---|

| 満期 | 保険契約の終了時期。契約時に決定し、例として60歳満期の場合、60歳の誕生日直前までが契約期間。 |

| 満期返戻金 | 満期時に支払われた保険料の一部が戻ってくるお金。積み立てと類似し、金額は契約により異なる。場合によっては支払った保険料総額より多いことも。 |

| 満期保険金 | 満期時に受け取れるお金。満期返戻金とは別途支払われ、金額は契約により異なる。学資保険の例のように、特定のライフイベントに合わせて活用可能。 |

満期返戻金について

生命保険や貯蓄型の保険には、契約した期間を無事に終えると、保険会社からお金が戻ってくる仕組みがあります。これを満期返戻金と言います。このお金は、毎月支払っている保険料の一部を保険会社が積み立て、運用することで生まれた利益を契約者に還元するものです。

満期返戻金は、契約内容によって金額が大きく変わります。まず、契約した保険の種類が重要です。貯蓄性を重視した保険ほど、満期返戻金の割合が高く設定されていることが多いです。次に、毎月支払う保険料の金額も影響します。当然、支払う保険料が高ければ高いほど、積み立てられる金額も多くなり、結果として満期返戻金も多くなります。そして、保険期間の長さも大切です。一般的に、保険期間が長ければ長いほど、運用期間が長くなるため、満期返戻金も増える傾向にあります。

保険を途中で解約した場合にも、解約返戻金としてお金が戻ってくる場合があります。しかし、満期まで契約を継続した方が、解約返戻金よりも多くの金額を受け取れることがほとんどです。これは、保険会社が保険の運営費用などを契約初期に多く計上しているためです。また、運用によって得られる利益も、長期間運用することでより大きくなる可能性があります。

この満期返戻金は、老後の生活資金や子どもの教育資金など、将来の様々な資金計画に役立てることができます。そのため、保険に加入する際は、保障内容だけでなく、満期返戻金の額や条件についてもきちんと理解しておくことが重要です。将来の設計をしっかりと行うためにも、契約内容をよく確認し、複数の保険商品を比較検討することで、自分に合った保険を選びましょう。

| 項目 | 説明 |

|---|---|

| 満期返戻金 | 契約満了時に保険会社から戻ってくるお金。保険料の一部を積み立て、運用した利益を還元したもの。 |

| 満期返戻金に影響する要素 |

|

| 解約返戻金 | 保険を途中で解約した場合に戻ってくるお金。満期返戻金より少ない。 |

| 満期返戻金の活用例 | 老後の生活資金、子どもの教育資金など |

| 保険選びのポイント | 保障内容だけでなく、満期返戻金の額や条件も確認し、複数の商品を比較検討する。 |

満期保険金について

{満期保険金とは、契約で定められた期間(満期)まで、被保険者が生存していた場合に保険会社から支払われるお金のことです。}これは、いわば約束された未来への備えと言えるでしょう。

満期保険金は、主に貯蓄性を重視した保険商品、例えば養老保険などで設定されていることが多いです。養老保険は、将来の大きな支出、例えば子どもの教育資金や老後の生活資金などに備える目的で加入されることが一般的です。

受け取ることができる満期保険金の額は、契約内容によって大きく異なります。加入時に決めた保険金額はもちろんのこと、保険料の払い込み期間や、保険の期間などによっても変動します。例えば、同じ保険金額でも、短い期間で集中的に保険料を支払う契約よりも、長い期間に渡って少しずつ支払う契約の方が、最終的に受け取れる満期保険金の額は少なくなるのが一般的です。また、保険会社によって独自の仕組みを設けている場合もありますので、契約前にしっかりと説明を受けることが大切です。

よく似た言葉に「満期返戻金」というものがありますが、これは、満期保険金とは別のものとして扱われる場合があります。満期返戻金は、主に運用実績によって変動する部分で、予定利率を上回る運用ができた場合に、上乗せ分として支払われるお金です。つまり、契約時に確定している満期保険金とは別に、プラスアルファで受け取れる可能性があるお金ということになります。

場合によっては、満期返戻金と満期保険金を合わせて、まとめて支払う契約になっている場合もあります。いずれにしても、契約内容をきちんと理解し、将来の生活設計に役立てていくことが重要です。特に、住宅購入や子どもの進学など、将来の大きなお金の動きを計画する際には、満期保険金が大きな役割を果たす可能性がありますので、保険証券や約款をよく確認し、不明な点は保険会社に問い合わせるようにしましょう。

| 項目 | 説明 |

|---|---|

| 満期保険金 | 契約期間満了時、被保険者が生存していた場合に支払われる保険金。貯蓄性の高い保険(例:養老保険)で設定されることが多い。子どもの教育資金や老後の生活資金など、将来の大きな支出に備える目的で利用される。 |

| 満期保険金の額 | 契約内容(保険金額、保険料払い込み期間、保険期間など)によって異なる。一般的に、同じ保険金額でも、短い期間で集中的に保険料を支払う契約よりも、長い期間に渡って少しずつ支払う契約の方が、最終的に受け取れる満期保険金の額は少なくなる。 |

| 満期返戻金 | 満期保険金とは別に、運用実績によって変動する部分。予定利率を上回る運用ができた場合に、上乗せ分として支払われる。 |

| 注意点 | 契約内容をきちんと理解し、将来の生活設計に役立てる。保険証券や約款をよく確認し、不明な点は保険会社に問い合わせる。 |

解約返戻金との違い

生命保険や個人年金保険といった貯蓄性の保険には、契約が満了した時に受け取れるお金があります。これを満期返戻金と言います。満期返戻金は、契約時に定められた期間が満了した際に、契約者へ支払われます。例えば、10年満期の保険に加入した場合、10年間保険料を払い続けると、満期日に満期返戻金を受け取ることができます。この満期返戻金には、払い込んだ保険料の合計額に加えて、運用によって得られた利益の一部が含まれている場合もあります。

よく似た言葉に解約返戻金というものがあります。どちらも契約者に支払われるお金ですが、受け取れるタイミングが違います。解約返戻金は、契約者が契約期間の途中で保険を解約した場合に支払われます。つまり、満期を迎える前に、何らかの理由で保険を継続できなくなった場合に受け取ることができるお金です。

一般的に、解約返戻金の額は満期返戻金よりも少なくなります。これは、保険会社が契約期間全体で運用することを前提に商品設計をしているためです。途中で解約されると、予定していた運用期間が短縮され、期待された利益が得られなくなります。また、解約の手続きには事務手数料などの費用がかかる場合もあり、これらの費用も解約返戻金から差し引かれるため、結果として満期返戻金より少なくなるのです。

保険は、将来への備えとして重要な役割を果たします。満期まで保険料を払い続けることで、予定していた満期返戻金を受け取ることができ、教育資金や老後資金などに充てることができます。解約返戻金は、やむを得ない事情で保険を継続できなくなった場合の最終手段と考えて、安易に解約することは避けましょう。どうしても解約が必要な場合は、事前に保険会社に相談し、解約返戻金の具体的な金額や手続きの流れ、他に利用できる制度がないかなどを確認することをお勧めします。場合によっては、解約ではなく、保険料の払い込みを一時的に停止する「払済保険」に変更するなど、より良い方法が見つかる可能性もあります。

| 項目 | 満期返戻金 | 解約返戻金 |

|---|---|---|

| 受け取り時期 | 契約満了時 | 契約期間中 |

| 金額の大小 | 一般的に大きい | 一般的に小さい |

| 金額内訳 | 払い込み保険料 + 運用利益 | 払い込み保険料 – 手数料等 |

| その他 | 教育資金、老後資金等に利用 | 安易な解約は避ける。解約前に保険会社へ相談 |

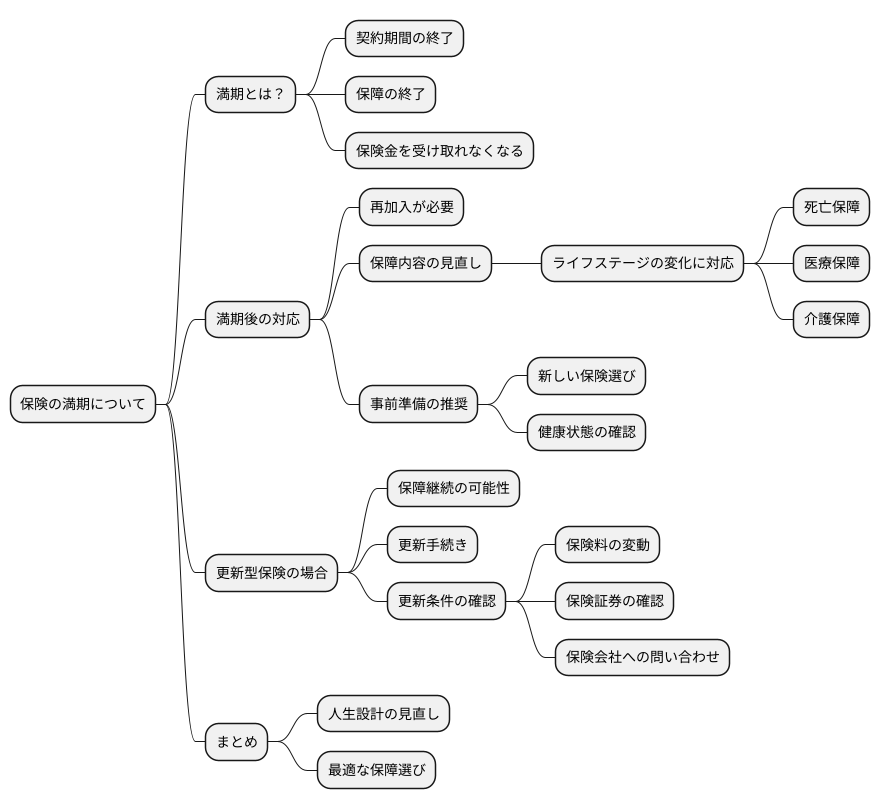

満期後の保障について

保険契約には期間があり、それを満期といいます。満期を迎えると、それまで契約していた保険の効力はなくなり、保障も終了します。つまり、病気や事故などで保険金を受け取ることができなくなるということです。ですから、満期後も引き続き何らかの保障を必要とする場合は、改めて保険に加入する手続きが必要になります。

満期が近づいてきたら、将来どのような保障が必要になるのか、じっくり考えてみましょう。今の生活と将来設計に基づいて、必要な保障額や保障の種類を見直すことが大切です。例えば、子供が独立するまでは死亡保障を厚くしておき、その後は医療保障や介護保障を重視するなど、ライフステージの変化に合わせて保障内容を調整する必要があるかもしれません。

満期を迎える前に、新しい保険への加入手続きを始めることをおすすめします。新たな保険選びには時間がかかることもありますし、健康状態によっては加入できない場合もあります。早めに準備しておけば、安心して満期を迎えることができます。

また、更新型の保険に加入している場合は、状況が異なります。所定の手続きを行うことで、保障を継続できる可能性があります。ただし、更新できるかどうか、更新の条件、そして更新後の保険料などは、契約している保険の種類によって大きく違います。ご自身の保険証券をよく確認するか、保険会社に問い合わせて、詳しい内容を確認するようにしてください。更新によって保険料が大きく上がる場合もありますので、注意が必要です。

保険は、人生における様々なリスクに備える大切な備えです。満期という節目を迎えた時こそ、今の自分の状況や将来の計画を改めて見直し、最適な保障を選び直す良い機会です。将来の安心のために、しっかりと検討しましょう。