付加保険料:保険料に含まれる運営費用

保険について知りたい

先生、付加保険料がよくわからないんです。純保険料とは何が違うんですか?

保険のアドバイザー

いい質問だね。純保険料は、将来の保険金や給付金の支払いのための財源となるお金のことだよ。一方、付加保険料は、保険会社が事業を運営していくため、つまり会社を維持していくためのお金なんだ。

保険について知りたい

つまり、保険会社が会社として成り立つためのお金ということですね。具体的にはどんなことに使われるんですか?

保険のアドバイザー

そうだね。新しい契約を結ぶための費用や、保険料を集める費用、会社の維持管理費用、それから会社の利益などに充てられるんだよ。

付加保険料とは。

保険料の中には、『付加保険料』というものがあります。これは、保険会社が保険事業を続けていくために必要な費用です。保険会社は、契約者からもらうお金で、保険金や給付金を支払うだけでなく、事業を運営するための費用も必要となります。この運営費用にあたるのが付加保険料です。付加保険料には、新しい契約を結ぶ際にかかる費用や、保険料を集める費用、契約を維持していくための費用、そして会社の利益などが含まれています。損害保険の場合は、必要な費用を積み上げて計算し、生命保険の場合は、保険料全体に対して一定の割合で計算することが多いですが、保険会社ごとに独自の計算方法があります。

付加保険料とは

皆様が毎月お支払いになる保険料は、将来の万が一の備えとなる大切なものです。この保険料は大きく分けて二つの要素から成り立っています。一つは純粋に保障のために積み立てられる部分、つまり純保険料です。これは、事故や病気になった際に保険金をお支払いするための大切な原資となります。もう一つが付加保険料です。これは、保険会社が事業を運営していくために必要な費用を賄うためのものです。

保険会社は、皆様から集めた保険料をただ保管しているわけではありません。事故や病気で保険金をお支払いするのはもちろんのこと、それ以外にも様々な業務を行っています。たとえば、社員の給与を支払ったり、事務所を維持したり、新しいお客様に保険のことを知っていただくための広告を出したり、といった費用も必要です。また、保険金や給付金の請求があった場合には、その内容をきちんと確認するための審査を行う必要があります。これらの業務には、多くの人手と費用がかかります。これらの費用を賄うために、保険料には付加保険料が含まれているのです。

付加保険料が含まれているおかげで、保険会社は安定した経営を続け、皆様に安心して保険サービスをご利用いただけます。もし付加保険料がなければ、保険会社は事業を続けることができなくなり、皆様に保険金をお支払いすることもできなくなってしまいます。ですから、付加保険料は保険会社が事業を継続し、皆様に安定したサービスを提供していく上で、なくてはならないものなのです。付加保険料は、いわば保険会社を支えるための大切な支えであり、皆様の将来を守るための仕組みを維持するための費用と言えるでしょう。

| 保険料の構成要素 | 内容 | 役割 |

|---|---|---|

| 純保険料 | 事故や病気になった際に保険金をお支払いするための原資 | 万が一の際の保障 |

| 付加保険料 | 保険会社が事業を運営していくために必要な費用(人件費、事務所維持費、広告費、審査費用など) | 保険会社の安定経営、サービス提供 |

付加保険料の構成要素

付加保険料とは、保険契約者が支払う保険料のうち、純粋な保険金支払いに充てられる部分以外の費用のことを指します。この付加保険料は、いくつかの要素によって構成されており、保険会社の健全な運営や顧客へのサービス提供に不可欠なものです。

まず、新たな保険契約を結ぶ際に発生するのが予定契約費です。これは、保険契約の申し込みを受け付け、審査を行い、契約を締結するまでの一連の事務手続きにかかる費用です。具体的には、書類の作成や確認、医師による健康診断の手配、契約内容の説明などに要する人件費や通信費、システム運用費などが含まれます。

次に、保険料を集めるために必要なのが予定集金費です。保険料は、契約者から定期的に集金する必要がありますが、この集金業務にも費用が発生します。例えば、銀行振込の手数料や、集金代行業者に委託する場合の手数料などがこれに該当します。また、契約者への通知や督促状の送付にかかる費用も含まれます。

さらに、保険契約を維持・管理するために必要なのが予定維持費です。保険契約は、契約期間中、様々な変更や手続きが発生する可能性があります。例えば、住所変更や名義変更、保険金額の変更などです。これらの手続きに対応するための事務処理費用や、契約内容に関する問い合わせ対応のためのコールセンター運営費なども含まれます。

加えて、保険会社も事業として成り立つためには利益を確保する必要があります。この利益に相当する部分が営業利益であり、付加保険料の一部として含まれます。この営業利益は、新たな商品開発やサービス向上のための投資、社員の育成、会社の経営基盤強化などに活用されます。

これらの費用は、保険の種類や契約内容、保険会社の規模などによって異なってきます。例えば、複雑な保障内容の保険ほど審査や管理に要する費用が高くなる傾向があります。また、大規模な保険会社ほどシステム投資などの固定費がかさむ一方、集金や管理業務の効率化によるコスト削減効果も期待できます。保険会社はこれらの要素を適切に管理し、効率的な事業運営を行うことで、健全な経営を維持し、顧客に安定した保険サービスを提供していくのです。

| 付加保険料の構成要素 | 内容 | 具体例 |

|---|---|---|

| 予定契約費 | 新規契約締結にかかる費用 | 書類作成・確認、健康診断手配、契約内容説明などの人件費、通信費、システム運用費 |

| 予定集金費 | 保険料集金にかかる費用 | 銀行振込手数料、集金代行業者への手数料、契約者への通知・督促状送付費用 |

| 予定維持費 | 契約の維持・管理にかかる費用 | 住所変更・名義変更などの手続き費用、問い合わせ対応のコールセンター運営費 |

| 営業利益 | 会社運営のための利益 | 新商品開発、サービス向上投資、社員育成、経営基盤強化費用 |

損害保険と生命保険の違い

損害保険と生命保険、どちらも私たちの暮らしを守る大切な仕組みですが、その中身は大きく異なります。特に保険料の計算方法には、それぞれ独自の考え方があります。

まず、損害保険は、事故や災害といった予期せぬ出来事で生じた損害を補償するものです。例えば、火災で家が焼けてしまった、交通事故で車を壊してしまったなど、思いがけない損失をカバーしてくれます。この損害保険の付加保険料、つまり基本的な保険料に上乗せされる料金は、必要な費用を一つ一つ積み上げて計算する「積算方式」がとられています。建物の構造や築年数、車の車種や年式など、様々な要素を細かく見て、必要な費用を積み重ねていくのです。そのため、保険料の内訳は比較的分かりやすいと言えるでしょう。

一方、生命保険は、人の生死に関わる出来事を保障するものです。死亡時に遺族へ保険金が支払われる死亡保険や、病気やケガで入院した際に給付金を受け取れる医療保険などがあります。生命保険の付加保険料は、基本となる保険料に一定の割合を掛けて計算する「割合方式」が一般的です。例えば、基本保険料の10%を付加保険料とする、といった具合です。この割合は保険会社によって異なり、また保障内容によっても変わってきます。そのため、一見同じような保障内容に見えても、保険料に差が生じることがあるのです。

このように、損害保険と生命保険では、付加保険料の計算方法が異なり、その結果、保険料の見え方も変わってきます。どちらの保険も、私たちの生活に欠かせないものです。だからこそ、保険を選ぶ際には、保障内容だけでなく、保険料の内訳や付加保険料についてもよく確認し、それぞれの違いを理解することが大切です。複数の保険会社を比較し、自分に合った保険を見つけるようにしましょう。

| 項目 | 損害保険 | 生命保険 |

|---|---|---|

| 保障対象 | 事故や災害による損害(火災、交通事故など) | 人の生死、病気、ケガ(死亡、入院など) |

| 付加保険料の計算方法 | 積算方式(必要な費用を積み上げ) | 割合方式(基本保険料に一定割合を乗算) |

| 保険料の特徴 | 内訳が比較的分かりやすい | 保障内容が似ていても保険料に差が生じることがある |

| 例 | 建物の構造、築年数、車の車種、年式 | 基本保険料の10%を付加保険料とする |

保険料の透明性

保険料は、病気や事故といった不測の事態に備えて、私たちが安心して暮らせるよう経済的な支えとなる大切なものです。しかし、その金額の内訳が複雑で分かりにくいと感じている方も少なくないでしょう。保険料がどのように計算されているのか、きちんと理解することは、自分に合った保険を選ぶ上で非常に重要です。

近年、保険業界では顧客本位の姿勢が重視されるようになり、保険料の透明性向上に力を入れています。これまで分かりにくかった保険料の内訳を、消費者が理解しやすい形で公開する動きが各社で広がっています。具体的には、ウェブサイトやパンフレットなどで、保険料の計算方法や根拠となるデータ、使途などを分かりやすく説明しています。

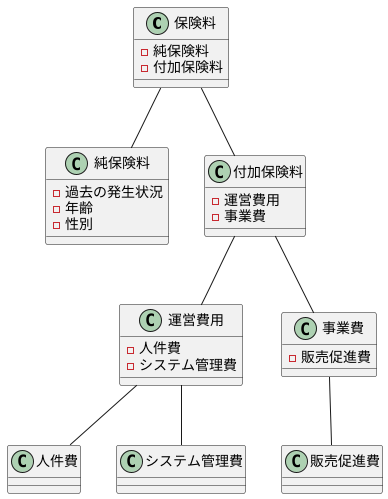

保険料は大きく分けて、純保険料と付加保険料から成り立っています。純保険料は、実際に保険金として支払われるための費用で、過去の発生状況や年齢、性別などを基に統計的に計算されます。一方、付加保険料は、保険会社の運営費用や事業費などに充てられる費用です。この付加保険料についても、各社がウェブサイトなどで詳細な情報を提供するようになってきています。たとえば、人件費やシステム管理費、販売促進費などがどの程度含まれているのかを具体的に示すことで、保険料の透明性を高めています。

保険を選ぶ際には、保障内容だけでなく、保険料の内訳もしっかりと確認することが大切です。各社のウェブサイトや資料で公開されている情報を比較検討し、不明な点は保険会社に問い合わせるなどして、納得した上で加入するようにしましょう。保険料の透明性が高まることで、消費者はより適切な保険選びができるようになり、安心して暮らせる社会の実現に繋がると期待されています。

賢い保険選びのために

万一の備えとして、保険への加入は大切です。しかし、なんとなく加入するのではなく、保険の内容や掛金についてきちんと理解することが重要になります。掛金には、保障に使われるお金だけでなく、保険会社が事業を運営するための費用も含まれています。これを付加掛金といいます。この付加掛金について知ることで、掛金の妥当性を判断し、自分に合った保険を選ぶことができます。

付加掛金は、主に保険会社の事務手続きや販売にかかる費用、それに備えて積み立てておくお金などに充てられます。例えば、契約の手続きや保険金の支払い、顧客からの問い合わせ対応、新しい保険商品の開発など、様々な業務に必要なお金です。また、保険会社は万が一に備えて、常に一定のお金を準備しておく必要があります。これは、大きな災害や多数の事故が同時に発生した場合でも、きちんと保険金を支払えるようにするためです。

付加掛金は、保険料全体から純保険料と呼ばれる部分を差し引いて計算されます。純保険料とは、実際に保険金として支払われるために積み立てられるお金のことです。計算方法は保険会社や保険の種類によって異なりますが、一般的には、過去の事故発生率や将来の予測などを元に、統計学的な手法を用いて算出されます。

保険会社は、この付加掛金に関する情報を積極的に公開することで、顧客の理解を深める役割を担っています。顧客も、掛金の内訳に関心を持ち、積極的に情報を集めることで、より賢い保険選びができるようになります。パンフレットやホームページなどで確認できますし、担当者に直接問い合わせることも可能です。保険は、人生の様々なリスクから私たちを守ってくれる大切なものです。付加掛金についても理解を深め、自分に合った最適な保険を選びましょう。

保険を選ぶ際には、保障内容だけでなく、掛金の妥当性も重要な判断基準となります。付加掛金について理解することは、保険料の仕組みを理解する上で不可欠であり、より良い保険選びに繋がります。将来の安心のために、保険についてしっかりと学び、自分にぴったりの保険を見つけましょう。

| 項目 | 説明 |

|---|---|

| 保険への加入 | 万が一の備えとして重要。内容や掛金を理解して加入する。 |

| 付加掛金 | 保険会社が事業運営に使う費用。事務手続き、販売費用、準備金など。 |

| 付加掛金の役割 | 契約手続き、保険金支払い、顧客対応、新商品開発、準備金など。 |

| 付加掛金の計算 | 保険料全体から純保険料(保険金として支払われるお金)を差し引く。 |

| 純保険料の算出 | 過去の事故発生率や将来の予測を元に、統計学的手法を用いて算出。 |

| 情報公開 | 保険会社は付加掛金情報を公開し、顧客理解を深める役割。 |

| 顧客の役割 | 掛金内訳に関心を持ち、情報収集することで賢い保険選びが可能。 |

| 情報入手方法 | パンフレット、ホームページ、担当者への問い合わせ。 |

| 保険の重要性 | 人生の様々なリスクから守る大切なもの。 |

| 保険選びの基準 | 保障内容と掛金の妥当性。 |