ART:新しいリスク対策

保険について知りたい

先生、「代替的リスク移転」って難しくてよくわからないです。普通の保険と何が違うんですか?

保険のアドバイザー

そうだね、少し難しいね。簡単に言うと、普通の保険では対応できないリスクを、色々な方法で解決しようとするのが代替的リスク移転だよ。例えば、新しいタイプの保険商品を作ったり、保険を証券化したりする方法があるんだ。

保険について知りたい

新しいタイプの保険商品って、具体的にはどんなものですか?

保険のアドバイザー

例えば、従来の保険では扱えなかったリスクを、新しい保険商品でカバーするようなものだね。他にも、会社が自分たちで保険会社を作ってリスクを管理する「キャプティブ」といった方法もあるよ。

ARTとは。

『保険の新しいやり方』、『ART』と呼ばれることについて説明します。ARTは『別の方法でリスクを移す』という意味で、新しいリスク管理の方法です。これまでの保険では難しかったリスクの移し替えを、色々な方法で実現します。具体的には、今まで保険で扱えなかったものを新しい保険商品にする、保険を証券化して保険で対応できる範囲を広げる、会社が自分の保険子会社を作ってリスクを移す(キャプティブ)といった方法があります。

リスク対策の革新:ARTとは

事業を長く続け、成長させていくためには、様々な危険にしっかりと対応していくことが欠かせません。これまで、危険への備えといえば、保険に入ることが中心でした。しかし、近年、ART(代替的危険移転)という新しい方法が注目されています。

ARTとは、これまでの保険では対応しきれない危険に対し、様々な方法を使って危険を移転する仕組みです。例えば、ある工場で火災が発生する危険があるとします。保険に入る以外にも、他の会社に生産を委託する、火災が発生しにくい設備を導入する、そもそも製品自体を変更するといった方法が考えられます。これらは全て、火災による損失という危険を他の方法で回避または軽減している例であり、ARTの一種と言えるでしょう。

また、ARTは損害が生じた後の資金調達も対象に含みます。例えば、大きな工場を建設する際、不測の事態に備えてあらかじめ銀行と資金調達の契約を結んでおくこともARTの一つです。

このように、ARTは保険とは異なる様々な方法で危険に対応します。保険は契約内容が厳格に定められており、想定外の出来事が発生した場合には対応できない可能性があります。一方、ARTは柔軟に対応できるため、変化の激しい現代社会において、企業が直面する多様な危険に効果的に対応できる革新的な危険管理手法と言えるでしょう。

ARTは、自社にとって最適な危険管理手法を選択できる自由度を提供します。保険とARTを組み合わせることで、より効果的な危険管理体制を構築することも可能です。企業はそれぞれの状況に合わせて、最適な方法を選択していくことが重要です。

| 項目 | 内容 |

|---|---|

| 従来の対策 | 保険 |

| 近年注目されている対策 | ART(代替的危険移転) |

| ARTの定義 | 様々な方法を使って危険を移転する仕組み |

| ARTの例(火災発生リスクへの対応) |

|

| ARTの例(資金調達リスクへの対応) | 不測の事態に備えた資金調達契約 |

| 保険とARTの比較 |

|

| 推奨される対策 | 保険とARTの組み合わせ |

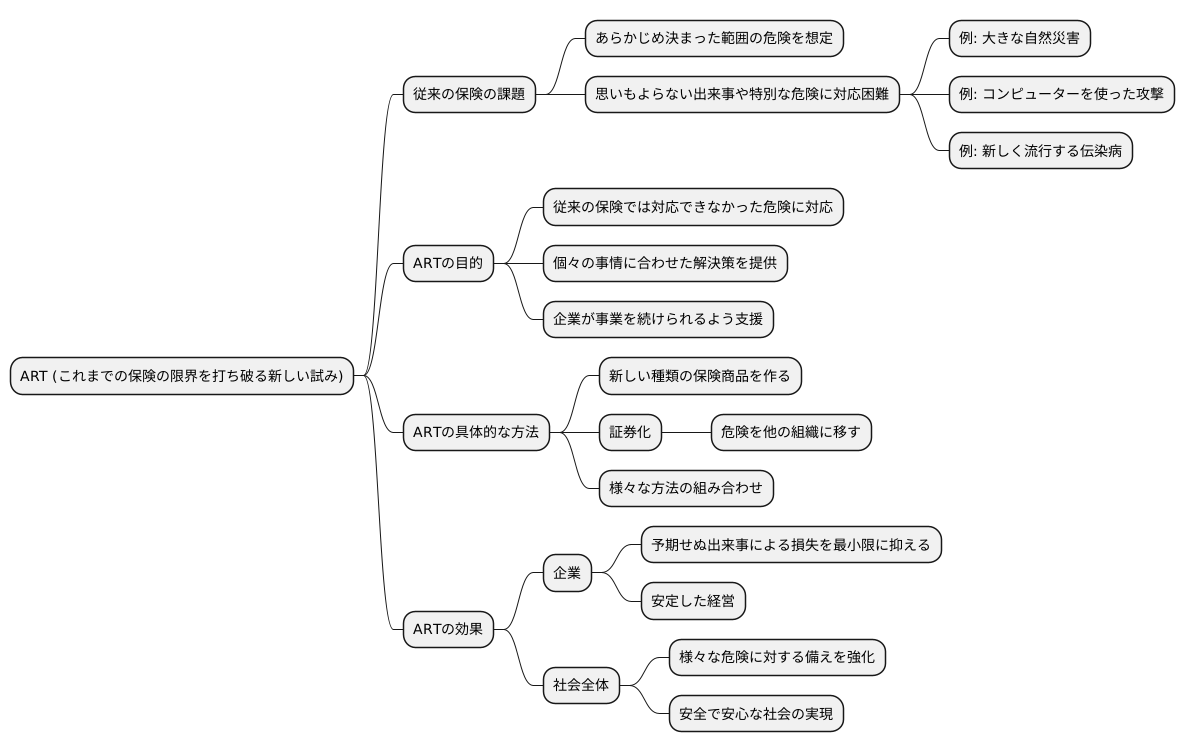

従来の保険の限界を超える

これまでの保険は、あらかじめ決まった範囲の危険を想定して作られています。そのため、思いもよらない出来事や特別な危険に対応することは難しかったのです。例えば、大きな自然災害、コンピューターを使った攻撃、新しく流行する伝染病などは、予測が難しく、甚大な被害をもたらす可能性があります。このような危険に備えるには、これまでの保険のしくみでは不十分でした。

そこで、これまでの保険の限界を打ち破る新しい試みが必要となります。ARTと呼ばれるこの新しい仕組みは、従来の保険では対応できなかった危険にも、個々の事情に合わせた解決策を提供することで、企業が事業を続けられるよう支援します。

具体的には、今までにない新しい種類の保険商品を作ることなどが考えられます。また、証券化といったお金のやりくりに関する技術を活用し、危険を他の組織に移す方法も有効です。危険の性質や規模に応じて、様々な方法を組み合わせることで、より効果的な対策を実現できます。

ARTは、企業が安心して事業を続けられるよう、様々な角度から危険を分析し、最適な方法で備えることを目指します。これによって、企業は予期せぬ出来事による損失を最小限に抑え、安定した経営を続けることができるようになります。また、社会全体としても、様々な危険に対する備えを強化することにつながり、より安全で安心な社会の実現に貢献します。

多様な手法でリスクを分散

事業を行う上で、危険を無くすことはできません。しかし、その危険による損失を小さくすることは可能です。そのためには、危険を様々な方法で分散することが重要です。危険の種類や大きさ、会社の状況に応じて、最適な方法を選ぶ必要があります。

様々な危険を移す方法の一つとして、新しい保険商品の開発があります。従来の保険では対応できない、特定の危険に特化した保険を作ることで、より的確に危険を移すことができます。例えば、自然災害や事故、あるいは新しい技術に伴う危険など、企業特有の危険に対応した保険を設計することで、予想外の損失を防ぐことができます。

また、危険の一部を証券化して投資家に分散する方法もあります。これは、危険を小さな単位に分割し、証券として投資家に販売する仕組みです。多くの投資家に危険を分散することで、一社が抱える危険を小さくすることができます。ただし、この方法は複雑で専門的な知識が必要となるため、導入には慎重な検討が必要です。

さらに、自社専用の保険会社(キャプティブ)を設立する方法もあります。これは、会社内部で危険を管理する仕組みです。キャプティブを通じて、保険料の支払いや保険金の受け取りを一元管理することで、より効率的な危険管理体制を構築できます。キャプティブは設立や運営に費用がかかりますが、長期的に見るとコスト削減につながる可能性があります。

これらの方法は単独で用いるだけでなく、組み合わせて使うことも可能です。例えば、一部の危険はキャプティブで管理し、残りの危険は新しい保険商品や証券化で分散するなど、状況に応じて柔軟に対応することで、最適な危険管理を実現できます。これにより、危険が生じた際の損失を抑え、事業を安定させることができます。

| 危険管理手法 | 説明 | メリット | デメリット |

|---|---|---|---|

| 新しい保険商品の開発 | 従来の保険では対応できない、特定の危険に特化した保険を作る。 | 特定の危険への的確な対応、予想外の損失の防止 | 開発コストがかかる可能性がある |

| 危険の証券化 | 危険を小さな単位に分割し、証券として投資家に販売する。 | 多くの投資家に危険を分散できる | 複雑で専門的な知識が必要、導入に慎重な検討が必要 |

| 自社専用保険会社(キャプティブ)の設立 | 会社内部で危険を管理する仕組み。 | 効率的な危険管理体制の構築、長期的なコスト削減の可能性 | 設立や運営に費用がかかる |

自社管理:キャプティブの活用

代替リスク移転(ART)において、自社で所有、管理する保険子会社、いわゆる「キャプティブ」の活用は、リスク管理の重要な手法として注目されています。従来の保険では、企業は保険会社にリスクを移転し、保険料を支払うことで損害発生時の保障を得ていました。しかし、キャプティブを活用することで、企業は自らリスクを引き受け、保有することが可能になります。これは、外部の保険会社に頼らず、リスク管理を自社内で完結させることを意味します。

キャプティブを設立するメリットは多岐に渡ります。まず、保険料のコスト削減が挙げられます。従来の保険料には、保険会社の事業運営費や利益などが含まれていますが、キャプティブではこれらの費用を抑えることが可能です。また、自社特有のリスクに柔軟に対応できる点も大きなメリットです。一般的な保険商品ではカバーされない特殊なリスクに対しても、キャプティブであれば、自社のニーズに合わせた保険設計が可能です。

さらに、キャプティブを通じて、リスクに関する貴重なデータを蓄積することができます。保険会社にリスクを移転していた場合は、このようなデータの入手は困難でしたが、キャプティブでは自社の損害発生状況やリスクの傾向を詳細に把握することが可能となります。これらのデータは、今後のリスク管理戦略の策定や改善に役立ち、より効果的なリスク対策を実現する上で貴重な情報源となります。

このように、キャプティブを活用することで、リスク管理の効率化、コスト削減、そして自社に最適化されたリスク対策の実施が可能となります。リスク管理の高度化を目指す企業にとって、キャプティブの活用は、戦略的な選択肢の一つと言えるでしょう。

| 項目 | 内容 | |

|---|---|---|

| 従来の保険 | 企業は保険会社にリスクを移転し、保険料を支払うことで損害発生時の保障を得る。 | |

| キャプティブの活用 | 企業が自らリスクを引き受け、保有する。リスク管理を自社内で完結させる。 | |

| キャプティブのメリット | 保険料のコスト削減(保険会社への事業運営費・利益不要) | |

| 自社特有のリスクに柔軟に対応可能(自社ニーズに合わせた保険設計) | ||

| リスクデータの蓄積(損害発生状況、リスクの傾向把握→リスク管理戦略策定・改善) |

未来を見据えたリスク対策

事業を取り巻く環境は目まぐるしく変化しており、将来のリスクを予測し、備えることは企業にとってますます重要になっています。過去の経験だけに頼るのではなく、未来を見据えたリスク対策こそが、企業の安定と成長を支える鍵となります。予測困難な時代において、リスク対策は常に進化していく必要があります。

そのために、私たちは新しい方法や技術を積極的に取り入れています。近年注目を集めている技術の一つに、分散型台帳技術があります。これは、情報を安全かつ透明性の高い方法で記録・管理する技術であり、リスク評価の正確さを高め、より効率的なリスク管理を実現する上で大きな役割を果たすと期待されています。また、人間の知的能力を模倣した技術も、膨大なデータの分析や将来の予測に役立ち、今まで以上に的確なリスク評価を可能にします。

私たちはこれらの最新技術を活用することで、企業が将来直面する可能性のあるリスクにも対応できるよう、常に努力を続けています。例えば、自然災害や感染症の流行、経済の変動、法規制の変更、サイバー攻撃といった様々なリスクに対し、起こりうる損失の規模や発生確率を予測し、適切な対策を立てるお手伝いをします。また、リスクを回避するための対策だけでなく、リスクを軽減するための対策や、リスクを保有するための対策など、様々な選択肢を検討し、企業にとって最適な方法をご提案します。

私たちは、リスクを単に他の主体に移すための手段を提供するだけでなく、企業が持続的に成長していくための戦略的な協力者でありたいと考えています。変化の激しい時代において、企業の皆様と共に未来を見据え、共に歩んでいくことを目指します。

| リスク対策の重要性 | 新しい技術の活用 | サービス内容 | 目指す役割 |

|---|---|---|---|

| 将来のリスク予測と備えは企業の安定と成長に不可欠 | 分散型台帳技術:安全かつ透明性の高い情報記録・管理 AI技術:データ分析、将来予測、リスク評価 |

様々なリスク(自然災害、感染症、経済変動、法規制変更、サイバー攻撃など)に対し、損失規模や発生確率を予測、適切な対策を提案(リスク回避、軽減、保有など) | リスク移転の手段提供だけでなく、企業の持続的成長のための戦略的協力者 |

専門家の知見を活用

変わりゆく事業を取り巻く様々な危険をうまく管理することは、会社の成長にとって欠かせません。そのためには、これまでのように危険をただ避けるだけでなく、危険をうまく利用して利益につなげる工夫が求められます。このような、危険を管理し利益に変える方法の一つとして、オルタナティブ・リスク・トランスファー(ART)という仕組みが注目を集めています。

ARTは、危険を移転する方法を、会社に最適な形で組み合わせることができる、とても柔軟な仕組みです。しかし、その分、仕組みが複雑で、導入するには専門的な知識が必要です。ART導入を成功させるためには、リスクの専門家であるリスク・コンサルタントや、保険の専門家である保険仲介人の力が必要不可欠です。

これらの専門家は、まず会社の事業内容や、会社が抱える危険の種類や大きさなどを詳しく調べます。そして、その会社に最適なARTのやり方を提案してくれます。例えば、危険の一部を保険会社に移転する方法や、危険を自分で管理するための仕組み作りなどを提案します。また、専門家はARTを導入した後も、きちんと機能しているかを確認し、必要に応じて改善策を提案するなど、継続的に会社を支えてくれます。

リスク・コンサルタントは、幅広い危険管理の専門家として、会社全体の危険を総合的に見て、最適なART戦略を立案します。保険仲介人は、保険契約のプロフェッショナルとして、最適な保険商品を選び、契約を結ぶための手続きをサポートします。

このように、専門家の知見を借りることで、ARTを最大限に活用することができます。ARTによって危険をうまく管理できれば、会社の損失を抑えるだけでなく、新たな事業展開の機会も広がります。結果として、会社の価値を高め、持続的な成長を実現することにつながるのです。

| 項目 | 内容 |

|---|---|

| ARTの目的 | 変わりゆく事業を取り巻く様々な危険を管理し、利益につなげる。 |

| ARTの特徴 | 危険を移転する方法を会社に最適な形で組み合わせることができる柔軟な仕組み。一方で、複雑で専門知識が必要。 |

| ART導入に必要な専門家 | リスク・コンサルタント、保険仲介人 |

| リスク・コンサルタントの役割 |

|

| 保険仲介人の役割 |

|

| ART導入による効果 |

|