火災保険の家族構成:同居がポイント

保険について知りたい

火災保険の申込書に家族構成を書く欄があるのですが、これは一緒に住んでいない家族も書く必要があるのでしょうか?

保険のアドバイザー

いい質問ですね。火災保険における家族構成とは、同居している家族のことを指します。例えば、一緒に住んでいる配偶者や子供、両親ですね。一緒に住んでいない家族は含めません。

保険について知りたい

なるほど!ということは、離れて暮らしている両親や兄弟姉妹は書く必要はないのですね?

保険のアドバイザー

その通りです。遠方に住んでいる家族の情報は、火災保険の家族構成には含めません。同居の家族だけを記入すれば大丈夫です。

家族構成とは。

火災保険や家財保険で使う「家族構成」という言葉は、一緒に住んでいる自分以外の家族のことを指します。つまり、離れた場所の実家などに住んでいる両親などは「家族構成」には入りません。

家族構成の定義

火災保険や家財保険を検討する際、「家族構成」という言葉がよく出てきます。この家族構成は、保険料の計算や補償範囲を決める大切な要素です。一体、誰を家族として数えるべきか、正しく理解しておく必要があります。

基本的には、保険契約者ご本人と同じ家に住んでいる家族が対象です。配偶者やお子さんはもちろん、同居している親や祖父母も含まれます。ただし、一つ屋根の下に住んでいても、下宿人や居候の人は家族には当たりません。

なぜ家族構成が重要なのでしょうか。それは、万が一火災などが起こった際に、家族構成によって受けられる補償額が変わってくるからです。例えば、家族の人数が多いほど、家財の量も多くなる傾向があるため、補償額も高くなる可能性があります。また、火災で住む場所を失った場合の仮住まいの費用なども、家族の人数に応じて変わることがあります。

ですから、保険に申し込む際は、正確な家族構成を伝えることがとても大切です。もしも、実際とは異なる家族構成を伝えてしまうと、いざという時に十分な補償を受けられないかもしれません。最悪の場合、保険金が支払われない可能性も出てきます。

さらに、家族構成は、常に変化する可能性があるということも忘れてはなりません。お子さんが独立したり、親と同居を始めたり、結婚や離婚などで家族の状況は変わっていきます。このような変化があった場合は、速やかに保険会社に連絡し、契約内容を見直す必要があります。そうすることで、常に最適な補償を受けられる状態を保つことができます。将来の安心を守るためにも、家族構成を正しく理解し、保険会社との連絡を密にすることが重要です。

| 家族構成の重要性 | 具体例 | 注意点 |

|---|---|---|

| 保険料や補償範囲を決める要素 | 家族の人数が多いほど、家財の量も多くなるため、補償額も高くなる。火災で住む場所を失った場合の仮住まいの費用なども家族の人数に応じて変わる。 | 正確な家族構成を保険会社に伝える必要がある。 |

| 家族の定義 | 同居の配偶者、子供、親、祖父母 | 下宿人や居候は含まれない |

| 家族構成の変化への対応 | 子供の独立、親との同居、結婚、離婚 | 変化があった場合は速やかに保険会社に連絡し契約内容を見直す |

同居の重要性

火災保険や家財保険を考える上で、一緒に住んでいる家族、つまり同居家族は大切な要素です。なぜなら、これらの保険は、一緒に暮らす家族の生活を守ることを目的としているからです。離れた場所に暮らす両親や、別々に暮らしている配偶者は、この同居家族には含まれません。

火災が起きたとき、実際に被害を受ける可能性が高いのは、その家に住んでいる家族です。遠く離れたところに住んでいる家族は、その火災による直接的な被害を受けることはまずありません。そのため、保険の対象となるのは、一緒に住んでいて、火災による被害を受ける可能性が高い家族だけなのです。

これから一緒に住む予定の家族も、今はまだ一緒に住んでいないので、同居家族には含まれません。実際に一緒に住み始めてから、保険の対象となる家族として考えることになります。

では、誰が同居家族なのかをどうやって証明するのでしょうか。代表的なものとして住民票があります。住民票は、誰がどこに一緒に住んでいるのかを公的に証明する書類なので、保険会社に提出することで、家族構成を証明できます。保険会社によっては、住民票以外にも何か書類を求められることもありますので、事前に保険会社に問い合わせて確認しておくことが大切です。

家族構成を正しく伝えることは、適正な保険料の計算や保障範囲を決める上でとても重要です。また、万が一火災が起きたときにも、正しい家族構成を伝えておくことで、保険金の手続きがスムーズに進みます。ですから、保険に加入する際は、家族構成についてしっかりと確認し、正確に申告するように心がけましょう。

| 同居家族とは | 同居家族ではない | 同居家族の証明方法 |

|---|---|---|

| 一緒に住んでいる家族 生活を共にする家族 火災の被害を受ける可能性が高い家族 |

離れて暮らす両親 別居中の配偶者 これから一緒に住む予定の家族 |

住民票 (保険会社によっては追加書類が必要な場合あり) |

単身世帯の場合

お一人で暮らす単身世帯の場合、家族構成には自分自身だけが含まれます。一緒に住む家族がいないため、保険料の計算や保障の範囲も単身世帯向けのプランが適用されます。

単身世帯向けの火災保険は、家族世帯向けの保険と比べて保険料が安くなる傾向があります。これは、保障の対象となる人数や家財道具の数が少ないためです。大家族の場合、火災で多くの家財道具が焼失する可能性が高いため、その分保険料も高くなります。一方、単身世帯の場合は家財道具が少ないため、保険料も抑えることができます。

しかし、保障内容が限定的なプランも存在しますので、契約を結ぶ前にしっかりと内容を確認することが大切です。例えば、補償される家財の金額に上限が設定されていたり、特定の災害による損害が補償対象外となっているプランもあります。自分の持ち物や生活スタイルに合わせて、必要な保障内容が含まれているかを確認しましょう。

火災保険は、火災による建物の損害だけでなく、家財道具の損害や近隣の家への損害賠償責任も保障するものです。お一人で暮らす場合でも、火災による被害は大きな金銭的な負担となる可能性があります。アパートやマンションで火災を起こした場合、自分の部屋だけでなく、周りの部屋にも被害が及ぶ可能性があります。その場合、高額な賠償金を支払わなければならないこともあります。

そのため、適切な火災保険に加入することは、金銭的な危険を減らすためにとても大切です。保険契約の内容をよく理解し、自分に最適なプランを選ぶことで、もしもの火災に備えることができます。保険会社や代理店に相談して、自分の状況に合った保険を選びましょう。また、定期的に保険の見直しを行い、必要に応じて保障内容を変更することも大切です。

| 項目 | 内容 |

|---|---|

| 家族構成 | 自分自身のみ |

| 保険料 | 家族世帯と比べて安価 |

| 保険料が安価な理由 | 保障対象の人数や家財道具が少ないため |

| 保障内容 | 限定的なプランも存在するため、契約前に確認が必要 |

| 保障内容の例 | 家財の金額上限、特定災害の補償対象外など |

| 火災保険の保障範囲 | 建物の損害、家財道具の損害、近隣への損害賠償責任 |

| 火災保険加入の重要性 | 金銭的リスク軽減、もしもの火災への備え |

| 保険選び | 保険会社や代理店への相談、定期的な見直し |

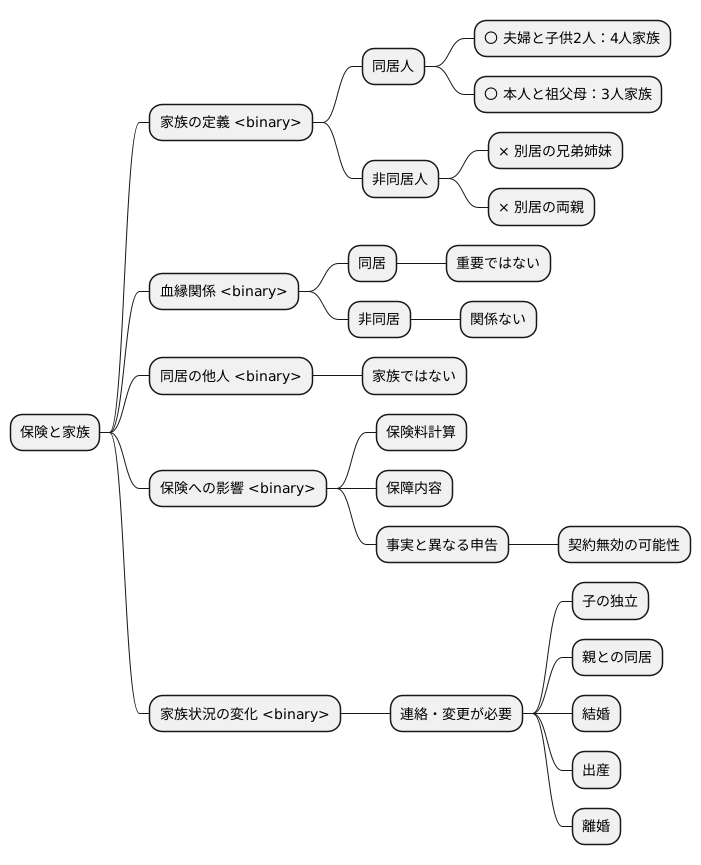

具体的な事例

保険を考える上で、家族の状況を正しく把握することはとても大切です。保険料の計算や保障内容に直接関わるからです。家族の状況とは、実際に一緒に暮らしている人のことを指します。

例えば、ご夫婦とお子さん二人の四人家族が一緒に住んでいるとします。この場合、家族は四人全員です。また、契約者ご本人とおじいさん、おばあさんが一緒に住んでいる場合は、家族は三人です。たとえ血の繋がりがあっても、離れて暮らしている兄弟姉妹や、別々に住んでいる親などは家族には含まれません。一緒に住んでいるかどうかが、家族を考える上で重要な点です。血縁関係は関係ありません。

例えば、他人同士で部屋を借りて共同生活をしているとします。一緒に住んでいても血縁関係がないため、家族には当たりません。これは保険料の計算に影響しますので、正しい情報を伝えることが重要です。もしも、事実と異なる申告をしたことが分かれば、保険契約自体が無効になることもあります。

家族の状況に変化があった時、例えば、お子さんが独立して家を出て一人暮らしを始めた、あるいは親が一緒に住むようになったというような場合は、すぐに保険会社に連絡し、契約内容を変更しなければなりません。結婚や出産、離婚といった家族構成の変化が生じた場合も同様です。これらの変化は保障内容や保険料に影響を与える可能性があります。ですから、常に最新の家族状況を保険会社に知らせるようにしましょう。

確認の重要性

火災保険や家財保険といった、住まいや家財を守るための保険に入る際には、家族構成をきちんと確認することがとても大切です。これは、契約者だけでなく保険会社にとっても重要な手続きです。保険会社は、契約を結ぶ人に対して、家族構成についてどのような情報が必要なのかを伝える義務があります。契約を希望する人は、保険会社から伝えられた情報を元に、家族構成を正しく理解し、申告しなければなりません。もし内容が分かりにくかったり、疑問に思う点があれば、遠慮なく保険会社に問い合わせて確認しましょう。

なぜ家族構成の確認がそれほど重要なのでしょうか。それは、保険料の計算や保障の範囲に直接関係するからです。保険料は、家族の人数や年齢、職業などによって変わる場合があります。また、保障の範囲も、家族構成によって変わる可能性があります。例えば、子供がいる家庭では、子供の持ち物に対する保障も必要になるでしょう。正しい情報を伝えることで、自分に合った保険料と保障内容を選ぶことができます。

さらに、保険金を受け取る際にも、家族構成は重要な要素となります。例えば、火事などの事故が起きた場合、家族構成によって受け取れる保険金の額が変わることがあります。ですから、契約を結ぶ前に家族構成をきちんと確認しておくことで、将来、もしものことが起きた時に困ることを防ぐことができます。

保険への加入は、将来のもしもの事態に備えるための大切な準備です。契約内容をきちんと理解し、自分に合った保険を選ぶことで、安心して暮らすことができます。家族構成の確認は、その第一歩と言えるでしょう。面倒くさがらずに、しっかりと確認を行いましょう。

| 項目 | 重要性 | 具体例 |

|---|---|---|

| 家族構成の確認 | 保険料の計算や保障範囲に直接関係するため、契約者と保険会社双方にとって重要。 | 家族の人数、年齢、職業など |

| 保険料 | 家族構成によって変動する。 | – |

| 保障範囲 | 家族構成によって変動する。 | 子供がいる家庭では子供の持ち物に対する保障が必要。 |

| 保険金受取 | 家族構成は受取額に影響する。 | 火災事故発生時の保険金受取額 |

まとめ

火災保険に加入する際、家族構成は保険料や保障の範囲を決める大切な要素となります。契約にあたっては、家族構成をはっきりと理解し、保険会社に正しく伝えることが重要です。

火災保険における家族とは、一緒に住んでいる家族のことを指します。例えば、配偶者や子供、同居している親などが該当します。遠く離れた場所に住む家族や、別々に暮らしている家族は含まれません。一人暮らしの場合は、自分自身だけが家族となります。

家族構成を正しく申告することで、自分に合った保険を選ぶことができます。例えば、小さな子供がいる家庭では、家財の保障を充実させる必要があるかもしれません。高齢の家族と同居している場合は、建物の保障を重視する必要があるかもしれません。このように、家族構成によって必要な保障内容は変わるため、保険会社に正確な情報を伝えることが大切です。

また、結婚や出産、子供の独立、親との同居など、家族構成に変化があった場合は、すぐに保険会社に連絡しましょう。家族構成の変化によって必要な保障内容が変わる可能性があるため、契約内容を見直す必要があります。連絡を怠ると、いざという時に十分な保障を受けられない可能性もあります。

火災保険は、私たちの生活を守る大切なものです。契約内容をよく理解し、家族構成を含めた正しい情報を伝えることで、安心して暮らすことができます。もし、保険についてわからないことや疑問に思うことがあれば、遠慮なく保険会社に相談しましょう。専門家が丁寧に説明し、適切なアドバイスをしてくれます。保険について正しい知識を持ち、自分にぴったりの保険を選び、安心して毎日を過ごしましょう。

| 項目 | 説明 |

|---|---|

| 家族の定義 | 一緒に住んでいる家族 (配偶者、子供、同居の親など) 。別居家族は含まれない。一人暮らしの場合は本人。 |

| 家族構成の重要性 | 保険料や保障範囲を決める重要な要素。自分に合った保険選びに必要。 |

| 家族構成例と保障 |

|

| 家族構成の変化 | 結婚、出産、子供の独立、親との同居など変化があった場合は保険会社へ連絡。契約内容の見直しが必要。 |

| 相談窓口 | 保険会社。不明点や疑問点は相談可能。 |