地震保険の半損:補償範囲と注意点

保険について知りたい

先生、『半損』ってどういう意味ですか?地震保険でよく聞く言葉なんですけど、よく分からなくて。

保険のアドバイザー

いい質問だね。『半損』は、建物が受けた損害の程度を表す言葉だよ。具体的には、建物の再築費用の概ね50%以上の損害が発生した状態のことを指すんだ。

保険について知りたい

50%以上ですか。じゃあ、もし50%未満の損害だったら、どうなるんですか?

保険のアドバイザー

50%未満の損害の場合は、『一部損』という扱いになるんだよ。地震保険では、損害の程度によって『一部損』、『半損』、『全損』の3段階に区分されているんだ。

半損とは。

地震保険における損害の程度を表す言葉として「半損」という言葉があります。では、一体どのような状態が「全損」と呼ばれるのでしょうか。それを以下で説明します。

半損とは

地震保険の仕組みを知る上で、「半損」という言葉を理解することはとても大切です。半損とは、地震によって建物や家財に損害が生じた際に、その損害の大きさが保険金額の5%以上50%未満の場合に適用される区分です。

地震が起きた時、建物や家財が受けた被害の程度に応じて保険金が支払われます。その被害の程度を測る基準として、「一部損」「半損」「全損」の3つの区分があります。一部損とは、保険金額の5%未満の損害です。この場合は保険金は支払われません。全損とは、損害が保険金額の50%以上の場合で、この場合は契約している保険金額の全額が支払われます。半損は、この一部損と全損の間に位置づけられています。

半損と認定されると、契約している保険金額の50%が保険金として支払われます。例えば、保険金額が1000万円の契約の場合、地震で家が半損と判定されると500万円の保険金を受け取ることができます。

半損かどうかを判断するのは、保険会社が派遣する専門の鑑定人です。鑑定人は、建物の構造や損傷状況、家財の種類や被害状況など、様々な要素を総合的に見て判断します。もし、鑑定結果に納得がいかない場合は、異議を申し立てることもできますので、ご自身の目で被害状況を記録しておくことが大切です。

地震保険は、地震の揺れそのものによって直接的に生じた損害のみを対象としています。例えば、地震によって火災が発生し、家が燃えてしまった場合、これは地震保険では保障されません。また、地震が起きる前からあった傷や、地震とは関係なく生じた損害も対象外です。地震保険に加入する際は、保障の範囲や対象となる損害をしっかりと確認しておきましょう。

| 損害区分 | 損害の程度 | 支払われる保険金 |

|---|---|---|

| 一部損 | 保険金額の5%未満 | 支払われない |

| 半損 | 保険金額の5%以上50%未満 | 保険金額の50% |

| 全損 | 保険金額の50%以上 | 保険金額の全額 |

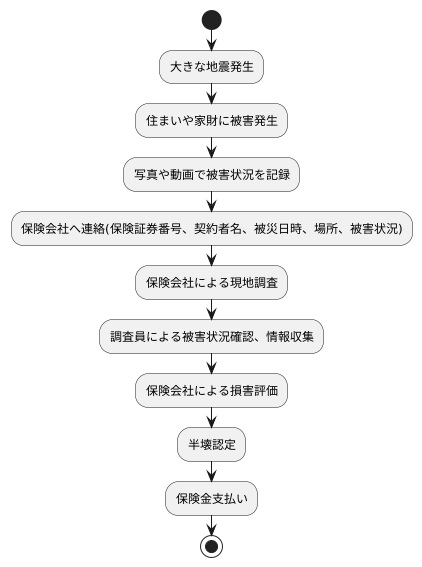

保険金請求の手続き

大きな地震に見舞われた後、住まいや家財に被害が出た場合、地震保険で損害を補填することができます。半壊の認定を受け、保険金を受け取るためには、定められた手順を踏む必要があります。まず、被害の状況を記録に残すことが何よりも大切です。建物や家財の損傷部分を写真や動画で細かく記録しておきましょう。建物の傾きや壁のひび割れ、家具の破損など、被害の程度がわかるように撮影することが重要です。可能であれば、日付も記録しておくと良いでしょう。

記録を済ませたら、速やかに保険会社へ連絡し、地震による被害の発生を報告します。連絡の際には、保険証券の番号や契約者名、被災日時や場所、被害状況などを伝えましょう。保険会社は、報告を受けた内容に基づき、現地調査を行う場合があります。調査員は、被害の状況を詳しく確認し、保険金の支払額を算定するために必要な情報を収集します。被災者は、調査員の質問に正確に答え、必要な情報を提供する必要があります。建物の内部を見せる必要があるため、安全に配慮しながら調査に協力しましょう。

保険会社は、提出された写真や動画、そして現地調査の結果を元に、建物の損害の程度を評価します。損害が半壊と認定された場合、契約内容に基づいて保険金が支払われます。保険金の支払額は、被害の程度や契約内容によって異なります。支払われるまでには一定の期間が必要となる場合もありますので、保険会社に問い合わせて確認しましょう。また、保険金請求の手続きには、所定の必要書類の提出が求められます。必要書類は保険会社によって異なる場合がありますので、事前に確認し、不足がないように準備することが大切です。必要書類が揃っていないと、手続きが遅れてしまう可能性があります。保険会社の指示に従い、速やかに書類を提出することで、スムーズに保険金を受け取ることができます。

半損の具体例

建物や家財に損害が生じた際、損害保険において『半損』という言葉を耳にすることがあります。一体どのような状況が半損にあたるのか、具体的な例を挙げて見ていきましょう。

まず、建物についてです。地震や台風などの災害で、家の外壁にひび割れが入ったり、屋根の一部が壊れたりした場合は、半損と認められる可能性があります。しかし、同じひび割れや破損でも、建物の構造によって損害の程度は大きく変わります。頑丈な作りの建物であれば、損害が軽微で済む場合が多く、半損に満たないケースも考えられます。反対に、古い木造住宅などは損害が大きくなりやすく、半損、あるいは全損と判断される可能性が高くなります。

次に家財についてです。家財の場合、家具が倒れて壊れたり、電気を利用する機器が動かなくなったりした場合、半損にあたる可能性があります。高価な家具や電気を利用する機器は、修理にお金がかかるため、半損と見られるケースが増えます。食器棚の中身が割れてしまった、洋服が水に濡れて使えなくなった、なども被害状況によっては半損と認められます。

地震の規模や揺れの大きさによっても、損害の程度は大きく左右されます。大きな地震が発生した場合、広範囲にわたって被害が発生し、多くの建物や家財が半損、あるいは全損と認められる可能性が高まります。反対に、小さな地震の場合は、被害が限られるため、半損にあたる事例は少なくなると考えられます。

このように、半損かどうかの判断は様々な要因が複雑に絡み合っています。そのため、保険会社は専門の調査員を派遣し、損害の状況を細かく調査した上で、半損かどうかを判断します。保険金を受け取るためには、被害の状況を写真や動画などで記録しておくことが大切です。少しでも疑問があれば、保険会社に相談することをお勧めします。

| 対象 | 損害の例 | 半損となる可能性 | 補足 |

|---|---|---|---|

| 建物 | 外壁のひび割れ、屋根の一部破損 | あり | 建物の構造や築年数によって異なる 頑丈な建物:半損に満たない場合も 古い木造住宅:半損、または全損の可能性が高い |

| 家財 | 家具の破損、家電製品の故障、食器の破損、衣類の水濡れ | あり | 高価な家具/家電製品:修理費が高いため半損と見なされるケースが多い 被害状況によって判断が異なる |

損害の評価方法

地震保険で受けた損害の金額を決める手順は、専門の鑑定人が行います。鑑定人は、建物がどのように作られているか、どのくらい壊れているか、家財の種類やどれほど損害を受けているかを総合的に見て、公平な基準で損害額を計算します。この計算には、修理に必要な費用や、同じものを新しく買うために必要な費用が使われます。

修理に必要な費用とは、壊れた部分を元通りにするためにかかるお金のことです。例えば、壁にひびが入った場合の修理費用や、屋根の瓦が壊れた場合の修理費用などが含まれます。家財の場合、壊れた家具や家電を修理するためにかかる費用が該当します。新しく買うために必要な費用とは、損害を受けたものと同じようなものを、改めて購入する場合に必要なお金のことです。例えば、地震で壊れたテレビと同じ型の新しいテレビを買う費用や、食器棚を買い替える費用などが該当します。鑑定人は、これらの費用を元にして、全体の損害額を計算します。

損害額の割合によって、保険金が支払われるかどうか、また、どのくらいの金額が支払われるかが決まります。損害額が保険金額の5%以上50%未満の場合は半損と判断され、保険金額の半分が支払われます。損害額が保険金額の50%以上の場合は全損と判断され、保険金額の全額が支払われます。5%未満の場合は、残念ながら保険金は支払われません。保険会社は、鑑定人が計算した結果に基づいて、保険金を支払います。

もしも、鑑定人が出した結果に納得がいかない場合は、異議を申し立てることができます。その手続きは保険会社によって異なるので、前もって確認しておくことが大切です。保険会社は、申し立ての内容を調べ、必要に応じてもう一度鑑定を行います。再鑑定の結果によっては、損害額が変わることもあります。

| 損害の程度 | 損害額の割合 | 支払われる保険金 |

|---|---|---|

| 全損 | 保険金額の50%以上 | 保険金額の全額 |

| 半損 | 保険金額の5%以上50%未満 | 保険金額の半分 |

| 一部損 | 保険金額の5%未満 | 支払われない |

| 費用の種類 | 説明 | 例 |

|---|---|---|

| 修理に必要な費用 | 壊れた部分を元通りにするためにかかる費用 | 壁のひび割れの修理、屋根の瓦の修理、家具の修理 |

| 新しく買うために必要な費用 | 損害を受けたものと同じようなものを、改めて購入する場合に必要なお金 | 壊れたテレビの買い替え、食器棚の買い替え |

備えの重要性

大きな揺れは、いつどこで起こるか分かりません。だからこそ、日ごろからの備えが大切です。地震による経済的な損失に備えるためには、地震保険への加入が有効な手段となります。地震保険は、国が定めた制度で、地震によって家屋や家財が受けた損害を補償してくれる唯一の公的保険です。この保険に加入しておけば、万が一地震が発生した際の経済的な負担を軽くすることができます。

地震保険は、単独では加入できません。火災保険とセットで加入する必要があります。そのため、火災保険への加入を検討する際には、地震保険についても一緒に考えてみましょう。地震保険の保険料は、建物の構造(例えば、木造か鉄筋コンクリート造か)や、家が建っている場所によって金額が変わってきます。保険料がいくらか気になる場合は、保険会社や代理店に直接尋ねるか、インターネットで調べてみましょう。

地震保険で受け取ることができる保険金の上限は、火災保険で設定した保険金額の3割から5割の間で自由に決めることができます。設定する保険金額を高くすると、支払う保険料も高くなりますが、地震が発生した際に受け取れる保険金も多くなります。つまり、より手厚い補償を受けることができるということです。

地震による被害を少しでも減らすためには、保険への加入だけでなく、日ごろからの備えも大切です。家具が倒れてこないように固定したり、もしもの時に備えて食料や水を備蓄したり、できることから少しずつ始めてみましょう。また、家族みんなで防災について話し合い、避難場所や連絡方法を確認しておくことも重要です。いざという時には、落ち着いて行動し、何よりも自分の身の安全を第一に考えて行動しましょう。

| 項目 | 内容 |

|---|---|

| 地震保険の必要性 | 地震はいつどこで起こるか分からず、経済的な損失に備えるために有効な手段 |

| 地震保険とは | 国が定めた制度で、地震による家屋や家財の損害を補償する唯一の公的保険 |

| 加入方法 | 火災保険とセットでのみ加入可能 |

| 保険料 | 建物の構造や場所によって異なる |

| 保険料の確認方法 | 保険会社、代理店、インターネットで確認可能 |

| 保険金額 | 火災保険の保険金額の3割から5割の間で設定可能 |

| 保険金と保険料の関係 | 保険金額が高いほど、保険料も高くなり、受け取れる保険金も多い |

| 地震への備え | 保険への加入だけでなく、家具の固定、食料や水の備蓄、家族での防災の話し合い、避難場所や連絡方法の確認なども重要 |