安心のカーライフ:一般車両保険で備える

保険について知りたい

先生、「一般車両保険」って、自分の車の修理費用だけを補償してくれるんですか?

保険のアドバイザー

いい質問ですね。自分の車の修理費用はもちろん補償されますが、それだけではありませんよ。例えば、相手がいる事故で自分の車が壊れた場合だけでなく、相手方の車の修理費用や、事故でケガをした場合の治療費なども補償の対象になります。

保険について知りたい

え?相手方の車の修理費用もですか?

保険のアドバイザー

そうです。さらに、電柱やガードレールにぶつかって車を壊してしまった場合などの自損事故や、いたずら、落書き、盗難といった被害を受けた場合でも補償されます。つまり、車に関する様々なトラブルに対応してくれる保険なんですよ。

一般車両保険とは。

『一般車両保険』とは、車同士の事故だけでなく、自分で起こした事故や、いたずら、落書き、盗難といった、いろいろな出来事を補償してくれる自動車保険のことです。

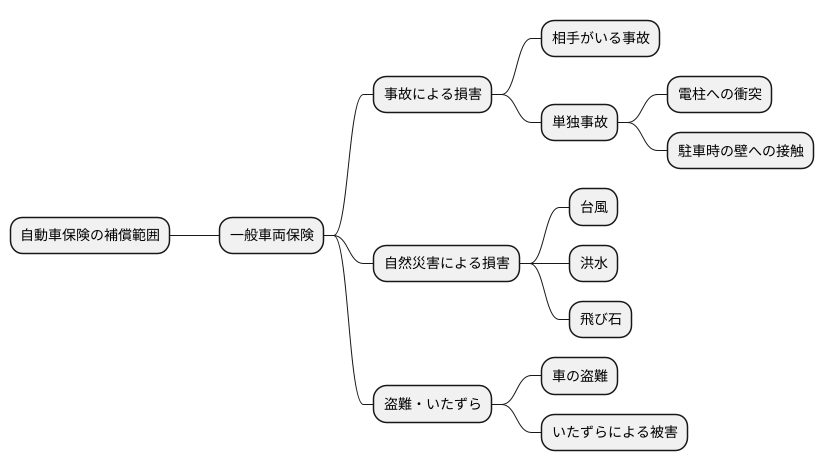

補償範囲の広さ

自動車保険を選ぶ際、補償の範囲は重要なポイントです。一般車両保険は、まさにその名の通り、広範囲にわたる補償を提供してくれる頼もしい存在です。まず、事故の相手がいる場合はもちろん、自分の不注意で起こしてしまった単独事故でも補償対象となります。例えば、運転操作を誤って電柱に衝突した場合や、駐車時に壁に擦ってしまった場合なども、修理費用が補償されます。また、走行中に飛び石で窓ガラスが割れてしまった場合や、台風や洪水などの自然災害によって車が損傷した場合にも対応しています。近年増加している車の盗難や、いたずらによる被害も補償の対象となるため、安心して車を所有することができます。このように、一般車両保険は、様々なリスクから車を守る包括的な補償を提供しています。これにより、ドライバーは運転に集中でき、万が一の事故の場合でも修理費用や賠償金の負担を軽減し、経済的な不安を和らげることができます。自分自身の過失による事故だけでなく、予期せぬ出来事によって発生する損害にも対応しているため、まさに愛車を守る盾と言えるでしょう。安心してカーライフを楽しむためにも、一般車両保険の幅広い補償内容を理解し、自分に合った保険選びをすることが大切です。

相手がいる事故への備え

車が絡む事故は、自分一人の問題では終わりません。他の車とぶつかったり、接触したりする事故を起こしてしまうと、相手方の車の修理代や、乗っていた人が怪我をしたときの治療費などを支払う義務が生じます。これらの費用は、場合によっては数百万円単位という高額になることもあり、家計にとって大きな負担となる可能性があります。

このような、相手がいる事故に備えるための有効な手段が一般車両保険です。一般車両保険に加入していれば、事故で相手に損害を与えてしまった場合、法律上の賠償責任を負うべき金額を保険会社が代わりに支払ってくれます。そのため、高額な賠償金を自分で用意する必要がなく、経済的な負担を大きく軽減することができます。また、事故後の対応は何かと慌ただしく、精神的にも大きな負担がかかります。相手方との話し合いなども、慣れない人にとっては大変な苦労を伴うものです。しかし、一般車両保険に加入していれば、保険会社がこれらの面倒な手続きや示談交渉を代行してくれます。専門家である保険会社が間に入ってくれることで、スムーズかつ公正な解決を期待できるだけでなく、事故を起こしたドライバーの精神的な負担も軽減されます。

車を運転するということは、自分自身の安全を守るだけでなく、他の道路利用者の安全にも責任を持つということです。万が一の事故に備え、自分自身と相手方の双方を守るためにも、一般車両保険への加入は安全運転と同じくらい大切な備えと言えるでしょう。安心感を持ちながら運転に集中できるという点からも、一般車両保険は、責任あるドライバーの選択と言えるのではないでしょうか。

| 項目 | 説明 |

|---|---|

| 車の事故による影響 | 相手方の修理代、治療費など高額な賠償金の発生 |

| 一般車両保険のメリット |

|

| 運転する上での責任 | 自身と他の道路利用者の安全を守る |

| 結論 | 一般車両保険への加入は安全運転と同じくらい重要 |

自分自身の不注意による事故への備え

自動車を所有し、運転する上で、事故は誰しもが避けたいものです。しかし、どれだけ注意深く運転していても、不慮の出来事は起こりうるもの。特に、自分自身の不注意による事故、いわゆる自損事故は、意外と多く発生しています。例えば、電柱やガードレールへの衝突、運転操作を誤ってしまい横転してしまうこと、あるいは、道路を外れてしまうことなど、ドライバー自身の過失で起こる事故は後を絶ちません。

このような自損事故を起こしてしまった場合、車両保険に加入していなければ、修理費用は全額自己負担となります。自動車の修理費用は高額になる場合が多く、大きな経済的負担を強いられることになります。新車であれば修理費用も高額になりますし、修理工場に依頼する際も高額になります。場合によっては、廃車せざるを得ない状況に陥る可能性も考えられます。

しかし、一般車両保険に加入していれば、こうした自損事故による修理費用も補償対象となります。つまり、万が一、自損事故を起こしてしまった場合でも、保険金を受け取ることができ、修理費用を賄うことができるのです。これにより、自己負担額を大幅に抑えることができ、経済的な不安を軽減することができます。また、車両保険には、事故によるケガの治療費や入院費などを補償する特約を付加することも可能です。

日々安全運転を心がけていても、予期せぬミスは起こりうるもの。自分自身の不注意による事故もカバーしてくれる一般車両保険は、ドライバーにとって心強い味方と言えるでしょう。万が一の事故に備え、安心を手に入れるためにも、車両保険への加入を検討してみてはいかがでしょうか。

| 事故の種類 | 車両保険加入の有無 | 修理費用 | 経済的負担 | その他 |

|---|---|---|---|---|

| 自損事故 | 未加入 | 全額自己負担 | 大 | 廃車になる可能性あり |

| 自損事故 | 加入 | 保険金で賄える | 小 | ケガの治療費・入院費補償の特約も付加可能 |

自然災害や犯罪被害への備え

近年、自然災害の発生頻度や規模の拡大、そして犯罪の巧妙化が社会問題となっています。大切な愛車を守るためには、万が一の事態に備えておくことが重要です。そこで、心強い味方となるのが一般車両保険です。

一般車両保険は、交通事故による損害だけでなく、自然災害による被害も補償の対象となります。例えば、台風や豪雨による浸水、落雷、洪水、土砂崩れ、地震、噴火など、予期せぬ自然災害によって車が損傷した場合、修理費用が保険金として支払われます。自然災害はいつどこで起こるか分からず、その被害も甚大なものになりかねません。このようなリスクに備えることで、経済的な負担を軽減し、安心して日常生活を送ることができます。

さらに、一般車両保険は犯罪被害による損害もカバーします。車両盗難はもちろんのこと、いたずらによる損傷や、車上荒らしによる車内の物品の盗難も補償対象です。近年は、高度な技術を用いた車両盗難や、巧妙な手口の車上荒らしが増加しており、被害に遭う可能性は決して低くありません。これらの犯罪被害に遭った場合、修理費用や盗難品の購入費用など、思わぬ出費が発生します。一般車両保険に加入していれば、こうした犯罪被害による経済的な損失を最小限に抑えることができます。

このように、一般車両保険は、様々なリスクから大切な愛車を守ってくれる、頼もしい存在です。日頃からきちんと備えておくことで、もしもの時にも落ち着いて対応でき、大きな安心感を得られるでしょう。愛車の維持にかかる費用と補償内容をよく検討し、ご自身に合った保険プランを選択することが大切です。

安全運転を心がけると同時に、一般車両保険への加入を検討することで、より安心・安全なカーライフを実現できるでしょう。

| 補償対象 | 具体例 |

|---|---|

| 交通事故 | 事故による損害 |

| 自然災害 | 台風、豪雨、浸水、落雷、洪水、土砂崩れ、地震、噴火などによる車の損傷 |

| 犯罪被害 | 車両盗難、いたずら、車上荒らし(車内の物品の盗難を含む) |

様々なオプション

自動車保険、特に車両保険には、一人ひとりの状況や好みに合わせて選べる様々な追加の補償があります。まるで洋服を選ぶように、基本となる補償にプラスして、必要なものを選んで組み合わせ、自分にぴったりの保険内容を作ることができるのです。

例えば、交通事故でケガをした場合の治療費などを補償してくれる搭乗者傷害保険は、自分や同乗者の万が一に備えることができます。この保険は、事故の過失割合に関わらず、ケガの程度に応じて保険金が支払われるため、とても心強い味方です。また、事故や故障で車が動かなくなった際に、レッカー移動や代車を手配してくれるロードサービスも、いざという時に頼りになる人気のオプションです。

さらに、最近は自然災害による被害が増えています。台風や洪水、地震などで車が損傷した場合に備える自然災害補償も検討すると良いでしょう。予期せぬ自然の猛威から、大切な愛車を守る手立てとなります。その他にも、弁護士費用特約や車両新価特約など、様々なオプションが用意されています。

これらのオプションを追加することで、基本的な補償ではカバーできない範囲までしっかりと備えることができます。もちろん、追加するオプションによって保険料は変わります。そのため、自分の運転頻度や車の使用状況、そして家計の状況などを総合的に考えて、本当に必要なオプションを選ぶことが大切です。どのオプションを選べば良いか迷った時は、保険会社の担当者や代理店などに相談してみましょう。専門家のアドバイスを受けることで、自分に最適な補償内容を見つけ、安心できるカーライフを送ることができるでしょう。

| オプション名 | 説明 | メリット |

|---|---|---|

| 搭乗者傷害保険 | 交通事故でケガをした場合の治療費などを補償 | 過失割合に関わらず、ケガの程度に応じて保険金が支払われる |

| ロードサービス | 事故や故障で車が動かなくなった際に、レッカー移動や代車を手配 | いざという時に頼りになる |

| 自然災害補償 | 台風や洪水、地震などで車が損傷した場合に備える | 予期せぬ自然の猛威から愛車を守る |

| 弁護士費用特約 | 弁護士費用を補償 (詳細はテキストにないため省略) | (詳細はテキストにないため省略) |

| 車両新価特約 | 車両新価を補償 (詳細はテキストにないため省略) | (詳細はテキストにないため省略) |

保険料と補償内容のバランス

自動車保険を選ぶ際、保険料と補償内容の釣り合いを考えることはとても大切です。この両者のバランスをうまくとることで、いざという時の備えを確保しつつ、家計への負担も抑えることができます。

まず、補償内容についてですが、補償の範囲が広ければ広いほど、保険料は高くなるのが一般的です。例えば、車両事故による損害だけでなく、自然災害や盗難など、様々なリスクに対応できる保険は、その分保険料も高額になります。一方で、補償範囲を絞り込めば、保険料を抑えることができます。

次に、保険料についてです。もちろん、誰もが高い保険料を払いたいとは思いません。しかし、あまりに安い保険料のプランを選んでしまうと、いざという時に十分な補償を受けられない可能性があります。そのため、自分の経済状況を考慮しながら、無理なく支払える範囲で、必要な補償が受けられるプランを選ぶことが重要です。

自分の運転の頻度や、車の価値も重要な要素です。運転する機会が多い人や、高価な車を所有している人は、事故のリスクも高まるため、より手厚い補償が必要となるでしょう。逆に、運転の頻度が少ない人や、それほど高価でない車を所有している人は、補償範囲を絞り込むことで保険料を節約できるかもしれません。

保険料を抑える方法として、自己負担額を設定するという方法もあります。これは、事故が起きた際に、一定額を自分で負担することで、保険料を安くする仕組みです。自己負担額を高く設定すればするほど保険料は安くなりますが、事故の際に大きな負担を強いられる可能性も高まります。そのため、自己負担額の設定は慎重に行う必要があります。

保険料、補償内容、自己負担額。これらを総合的に見て、自分にとって最適なバランスを見つけることが大切です。もし、どの保険を選べば良いか迷う場合は、保険の専門家に相談してみるのも良いでしょう。専門家は、あなたの状況に合わせて、適切なアドバイスをしてくれます。

| 項目 | 内容 | ポイント |

|---|---|---|

| 補償内容 | 事故、自然災害、盗難など、様々なリスクに対応 | 範囲が広いほど保険料は高額になる 範囲を絞り込むことで保険料を抑えられる |

| 保険料 | プランによって価格が異なる | 安すぎるプランは十分な補償を受けられない可能性がある 経済状況を考慮し、無理なく支払える範囲で必要な補償が受けられるプランを選ぶ |

| 運転頻度と車の価値 | 運転頻度が高い、高価な車の場合、事故リスクが高い | 手厚い補償が必要 頻度が低い、高価でない車の場合は、補償範囲を絞り込むことで保険料を節約できる |

| 自己負担額 | 事故発生時に自己負担する金額 | 自己負担額が高いほど保険料は安くなる 事故時に大きな負担を強いられる可能性も高まるため、慎重に設定する必要がある |

| 専門家への相談 | 保険選びに迷った場合の相談先 | 状況に合わせた適切なアドバイスを受けられる |