1等級下がる事故とは?

保険について知りたい

先生、「1等級ダウン事故」ってよく聞くんですけど、何のことかよくわかりません。教えてください。

保険のアドバイザー

自動車保険で、事故を起こして保険金を受け取った場合、翌年の等級が1つ下がる事故のことだよ。 もちろん、すべての事故で等級が下がるわけではなく、事故の原因が契約内容で決められた条件に当てはまる場合だけだよ。

保険について知りたい

なるほど。事故を起こして保険金を使ったら、必ず等級が下がるわけではないんですね。どんな時に等級が下がるんですか?

保険のアドバイザー

そうだね。例えば、自分が主に悪いと判断された事故を起こして、相手の方に怪我をさせてしまったり、相手の車などを壊してしまった場合に等級が下がるといったケースが多いよ。 詳しくは保険会社に確認してみてね。

1等級ダウン事故とは。

保険の言葉で「1等級ダウン事故」というものがあります。これは、事故で決められた保険金を受け取った際に、事故の原因が所定の条件に当てはまると、翌年のノンフリート等級が1つ下がる事故のことを指します。

等級ダウン事故の概要

自動車保険料は、ノンフリート等級制度という仕組みに基づいて算出されます。この制度は、事故を起こさずに保険を使い続けると等級が上がり、保険料が安くなるというものです。逆に、事故を起こして保険金を受け取ると、等級が下がり保険料が高くなることがあります。この等級の上がり下がりは、事故の状況によって細かく定められています。

この制度の中で、事故を起こした際にノンフリート等級が1つ下がる事故を、『1等級ダウン事故』と呼びます。重要なのは、事故を起こして保険金を受け取ったとしても、必ず等級が下がるわけではないということです。例えば、相手がいる事故で、自分に全く責任がない場合、等級は変わりません。また、自分の過失が小さく、相手側の過失が大きい場合も、等級が維持されることがあります。

具体的には、単独事故や自分の過失が大きい事故で保険金を受け取った場合、1等級ダウン事故となる可能性が高くなります。一方、相手がいる事故で、相手側の過失が大きい場合は、等級が下がらないケースもあります。例えば、信号待ちで停車中に追突された場合などが該当します。

さらに、保険会社によっては、事故を起こしても等級が下がらない特約を用意しているところもあります。これは、初めて事故を起こした場合に限り、等級を維持できるというものです。このような特約を利用すれば、万が一の事故の際にも保険料の値上がりを防ぐことができます。ただし、特約の内容や適用条件は保険会社によって異なるため、事前に確認しておくことが大切です。

このように、1等級ダウン事故は、事故の状況や保険会社、特約の有無によって発生するかどうかが決まります。事故を起こした場合、保険会社に連絡し、自分の等級がどうなるのかを確認することが重要です。また、保険料の値上がりを防ぐためには、安全運転を心がけ、事故を起こさないことが一番大切です。

| 事故の種類 | 自分の過失 | 相手方の過失 | 等級ダウン | 備考 |

|---|---|---|---|---|

| 単独事故 | 大 | – | 1等級ダウンの可能性大 | |

| 相手がいる事故 | 大 | 小 | 1等級ダウンの可能性大 | |

| 相手がいる事故 | 小 | 大 | 等級維持の可能性あり | 例:信号待ちで追突された場合 |

| 相手がいる事故 | なし | 大 | 等級維持 |

※ 一部保険会社では、事故を起こしても等級が下がらない特約があります。

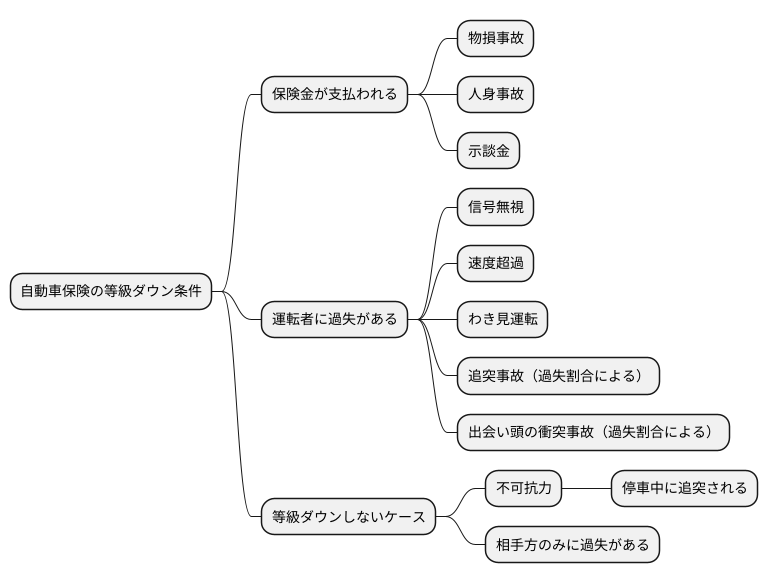

等級ダウンの条件

自動車保険の等級は、事故を起こすと下がることがあります。その条件を詳しく説明します。

まず、保険会社から保険金が支払われることが、等級ダウンの大きな条件の一つです。これは、物損事故、つまり車や物に損害を与えた事故でも、人身事故、つまり人に怪我を負わせた事故でも同じです。保険金が支払われた時点で、等級ダウンの対象となります。相手方に直接支払う示談金も、実質的には保険会社が負担しているものなので、保険金として扱われ、等級ダウンの対象となります。

次に、事故の原因が運転者自身にあることも、等級ダウンの条件です。例えば、信号無視や速度超過、わき見運転といった、運転者に責任がある行為が事故の原因となった場合、1等級ダウン事故とみなされます。もちろん、追突事故や出会い頭の衝突事故など、様々な事故の種類がありますが、運転者に少しでも過失があれば、等級が下がる可能性があります。

しかし、全ての事故で等級が下がるわけではありません。例えば、停車中に後ろから追突された場合など、自分に全く落ち度がない不可抗力による事故の場合は、等級は変わりません。これは、事故の原因が運転者にないためです。また、相手方のみに過失がある場合も、等級は維持されます。つまり、事故が起きたとしても、自分に過失がないと判断されれば、等級はそのまま維持されるということです。

このように、等級ダウンの条件は「保険金が支払われること」と「運転者に過失があること」の2つです。安全運転を心がけ、事故を起こさないことが一番ですが、万が一事故に巻き込まれた場合は、保険会社に相談し、自分の過失の有無を確認することが大切です。

等級ダウンの具体例

自動車保険の等級は、事故を起こすと下がることがあります。これを等級ダウンと言います。事故を起こすと、保険を使ったかどうかに関わらず、自分の過失の度合いによって等級が下がる仕組みになっています。

例えば、信号を見落として交差点に進入し、他の車とぶつかってしまったとします。この時、自分が事故を起こした張本人であり、相手の方に怪我をさせてしまったとしましょう。このような場合、相手の方の治療費や車の修理費は、保険会社が負担します。しかし、事故の原因が、自分の信号無視という不注意にある以上、翌年の等級は1つ下がります。

また、駐車場で後ろ向きに駐車する際、うっかり他の車に接触して、傷をつけてしまった場合も考えてみましょう。この場合も、相手の方の修理費は保険会社が負担します。しかし、自分の不注意で事故を起こしたという点では、先ほどの例と同じです。そのため、これも1等級ダウンの対象となります。

このように、自分が加害者となった事故で、相手方に怪我をさせたり、車を傷つけたりした場合、保険を使ったかどうかに関わらず等級が下がる可能性があります。事故を起こさないよう、安全運転を心がけることが大切です。さらに、車両保険を使うと、等級ダウンに加えて翌年の保険料も上がってしまうため、小さな損傷の場合は、保険を使わずに自分で修理費用を負担する方が良い場合もあります。自分の保険の等級や保険料をよく理解し、適切な対応を心がけましょう。

| ケース | 事故の内容 | 保険の使用 | 等級ダウン | 備考 |

|---|---|---|---|---|

| 1 | 信号無視で交差点に進入し、他車と衝突、相手負傷 | 相手治療費・車修理費を保険会社が負担 | 1等級ダウン | 事故原因が自身の不注意 |

| 2 | 駐車場で後退駐車中に他車に接触、傷をつける | 相手車修理費を保険会社が負担 | 1等級ダウン | 事故原因が自身の不注意 |

| 車両保険使用時 | – | 車両保険を使用 | 等級ダウン + 翌年保険料アップ | 小さな損傷の場合は保険を使わない方が良い場合も |

事故と等級ダウンの関係

自動車を運転していると、事故を起こしてしまうのではないかと心配になることがありますよね。事故を起こすと保険の等級が下がり、保険料が上がってしまうのではないかと不安に思う方も多いでしょう。実は、事故を起こしたからといって、必ずしも等級が下がるわけではありません。事故の内容によっては、等級が下がらない場合もあるのです。

まず、自分だけの事故、例えば電柱や壁にぶつかって自分の車だけが壊れたような場合は、車両保険を使って修理代を支払っても等級は変わりません。車両保険とは、自分の車の修理費用を補償してくれる保険です。このような事故は単独事故と呼ばれ、他の人を巻き込んでいないため、等級に影響を与えません。

次に、他の車と事故を起こした場合を考えてみましょう。この場合でも、相手方に完全に責任がある、つまり自分に全く落ち度がないと認められれば、等級はそのまま維持されます。例えば、信号待ちをしている時に後ろから追突された場合などです。

しかし、少しでも自分に責任があると判断された場合は、1等級ダウンとなる可能性が高くなります。これは1等級ダウン事故と呼ばれます。少しでも前方不注意や速度超過など、自分に過失があると、等級に影響が出てしまうのです。追突事故でも、前方の車に著しく遅い速度で近づきすぎたり、ブレーキ操作が遅れたりした場合などは、自分に過失があると判断される可能性があります。

このように、事故の種類や状況によって等級ダウンの有無や幅が変わります。事故を起こしてしまった場合は、落ち着いて状況を確認し、保険会社に連絡を取り、適切な対応を行いましょう。また、日頃から安全運転を心がけ、事故を起こさないようにすることが大切です。

| 事故の種類 | 事故の内容 | 等級への影響 |

|---|---|---|

| 単独事故 | 電柱や壁にぶつかるなど、自分だけの事故。車両保険を使用。 | 等級は下がらない |

| 他車との事故 | 相手方に100%責任がある場合。 | 等級は下がらない |

| 他車との事故 | 自分に少しでも責任がある場合。 | 1等級ダウン(可能性が高い) |

保険料への影響

自動車保険の保険料は、ノンフリート等級と呼ばれる仕組みによって大きく左右されます。このノンフリート等級は、一年間の無事故を継続することで上がり、事故を起こすと下がります。ノンフリート等級が上がるごとに保険料は割引され、逆に下がると割増されます。等級が高いほど、一年間の無事故による割引率も高くなるため、同じ事故を起こしても、等級が高い方が保険料の増加幅は大きくなってしまいます。例えば、20等級の方が事故を起こして1等級下がった場合と、6等級の方が事故を起こして1等級下がった場合を比べてみると、20等級の方は高い割引率を失うことになるため、6等級の方よりも保険料の増加額は大きくなります。

このように、せっかく積み上げてきた等級が事故によって下がってしまうと、翌年の保険料に大きな影響を与えます。そのため、日頃から安全運転を心がけ、事故を起こさないようにすることが大切です。前方車両との車間距離を十分に確保したり、速度を控えめに運転したり、周りの状況をよく確認しながら運転するなど、安全運転を意識することで事故のリスクを減らすことができます。また、運転に集中できる環境を作ることも重要です。運転前に携帯電話の電源を切ったり、カーナビの設定を済ませておくなど、運転中に注意が散漫にならないように気を付けましょう。

万が一、事故を起こしてしまった場合は、落ち着いて行動することが大切です。まず、負傷者の救護を最優先し、必要に応じて救急車を呼びましょう。その後、警察に連絡し、事故の状況を正確に報告します。そして、自分の加入している保険会社にも連絡し、事故の状況を詳しく説明しましょう。保険会社は、事故の状況や相手方の過失の有無などを考慮して、適切な保険金の支払いを行います。事故を起こしてしまった場合でも、保険会社に正確な情報を伝えることで、適切な補償を受けることができます。日頃から安全運転に努め、万が一の事故にも備えておくことが、自動車保険料を適切な金額に保つために重要です。

| 項目 | 説明 |

|---|---|

| ノンフリート等級 | 1年間の無事故で上がり、事故で下がる。等級に応じて保険料が割引・割増される。 |

| 等級と割引率の関係 | 等級が高いほど割引率も高く、事故時の保険料増加幅も大きい。 |

| 事故発生時の行動 | 1. 負傷者の救護 2. 警察へ連絡 3. 保険会社へ連絡 |

| 安全運転のポイント | 車間距離確保、速度抑制、周囲確認、運転への集中 |

まとめ

自動車保険における「1等級ダウン事故」とは、保険会社から事故相手に保険金が支払われ、かつ運転者に過失がある事故のことを指します。

事故を起こすと、翌年の契約更新時に保険料の割引率が下がり、等級がダウンします。これは「ノンフリート等級別料率制度」に基づくもので、事故を起こした運転者に対して、より高い保険料を負担させる仕組みとなっています。具体的には、事故1件につき3等級ダウンし、これまで積み重ねてきた割引が減ってしまうのです。結果として、保険料負担が大幅に増える可能性があります。3等級ダウンとなれば、翌年の保険料が数万円単位で上昇することも珍しくありません。そのため、日頃から安全運転を心がけ、事故を起こさないようにすることが大切です。

また、ご自身の自動車保険の内容をしっかりと理解しておくことも重要です。契約内容を確認し、どのような事故で保険金が支払われ、等級がダウンするのかを把握しておきましょう。さらに、万が一、事故を起こしてしまった場合の手続きについても確認しておけば、落ち着いて行動できるはずです。

自動車保険は、事故による経済的な負担を軽減するためのものです。自分の運転状況やリスクに応じて、適切な保険金額や特約を選び、安心して運転できる環境を整えましょう。保険料の負担を気にするあまり、必要な補償を削ってしまうと、いざという時に十分な補償を受けられない可能性があります。将来の安心のために、自動車保険は必要な備えとして考え、しっかりと検討することが大切です。

| 項目 | 内容 |

|---|---|

| 1等級ダウン事故の定義 | 保険会社から事故相手に保険金が支払われ、かつ運転者に過失がある事故 |

| 等級ダウンの仕組み | ノンフリート等級別料率制度に基づき、事故1件につき3等級ダウン |

| 等級ダウンの影響 | 翌年の保険料が数万円単位で上昇する可能性あり |

| 事故発生時の対応 | 契約内容の確認、事故発生時の手続きの確認 |

| 自動車保険の選び方 | 運転状況やリスクに応じて、適切な保険金額や特約を選び、必要な補償を確保 |