利差配当で保険料がお得?

保険について知りたい

先生、『利差配当付保険』って、よく聞くんですけど、どんな保険なのか教えてください。

保険のアドバイザー

簡単に言うと、保険会社が私たちの保険料を運用して、もし予定よりも利益が出たら、その一部を私たちに還元してくれる保険だよ。たとえば、5年ごとに運用結果をまとめて、利益が出たら配当金としてくれる『5年ごと利差配当付保険』が主流だね。

保険について知りたい

なるほど。予定より利益が出た分がもらえるんですね。でも、もし運用で損が出たらどうなるんですか?

保険のアドバイザー

損が出た場合は配当金はもらえないけど、約束された保険金はちゃんと受け取れるよ。だから、損をする心配は少ないんだ。ただし、もらえる配当金は運用次第で変わるから、必ずもらえるとは限らないことも覚えておいてね。

利差配当付保険とは。

『利差配当金付き保険』という保険の言葉について説明します。この保険は、あらかじめ予想していた運用で得られる利益よりも、実際に運用して得られた利益の方が多かった場合、その多い分の利益をお祝い金として契約者に配るしくみになっています。利差配当金付き保険には、『5年ごと利差配当金付き保険』といった種類があります。これは、5年ごとにまとめて計算し、多い分の利益が出た場合に、5年ごとにまとめてお祝い金を配るしくみです。この5年ごとのタイプは、利差配当金付き保険の中で、主流となっています。お祝い金とは、あらかじめ予想していた金額と実際に得られた金額との差で、多い分のお金が生じた場合に、そのお返しとして契約者に配られるお金のことです。

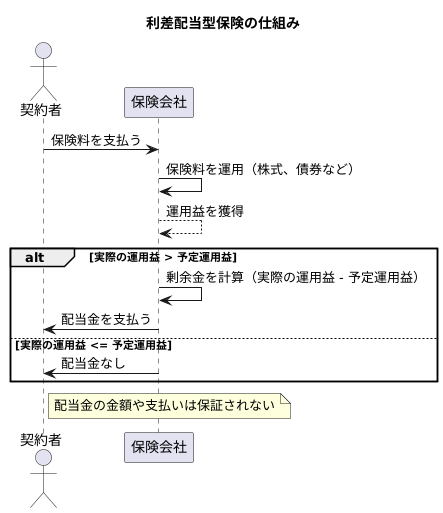

利差配当型保険とは

利差配当型保険とは、保険会社の運用実績に応じて、契約者に配当金が支払われる可能性のある生命保険商品です。

私たちが支払う保険料は、保険会社によって大切に運用されます。保険会社は、集めた保険料を株式や債券といった様々なものに投資することで、利益を得ようとします。この利益のことを「運用益」と言います。利差配当型保険では、あらかじめ予定していた運用益よりも実際の運用益が高くなった場合、その差額の一部を「剰余金」として契約者に還元する仕組みになっています。この剰余金が、私たちが受け取る「配当金」となります。

配当金は、毎年の契約内容の見直しに合わせて決定されます。見直しの時期や頻度は、各保険会社や商品によって異なります。たとえば、毎年見直す場合もあれば、数年ごとに見直す場合もあります。

配当金は、将来の経済状況や市場の動向に左右されるため、金額や支払いの有無は保証されていません。経済が好調で、保険会社の運用がうまくいけば、多くの配当金を受け取れる可能性があります。しかし、経済状況が悪化したり、運用がうまくいかない場合には、配当金が支払われない、あるいは金額が少なくなることもあり得ます。

利差配当型保険は、予定利率に連動した保険料に加えて、配当金を受け取れる可能性があるため、魅力的な保険商品と言えるでしょう。しかし、配当金は保証されたものではないため、将来受け取れる金額を過度に期待することは避けるべきです。保険への加入を検討する際は、配当金の仕組みだけでなく、保障内容や保険料なども含めて、総合的に判断することが大切です。

5年ごとの利差配当型

{5年ごとの利差配当型について}

利差配当型生命保険の中で、5年ごとに利差配当金を支払うタイプは、現在主流となっています。この仕組みは、保険会社が契約者から集めた保険料を運用し、予定していた運用実績を上回る利益が出た場合に、その一部を契約者に還元するものです。

5年ごとの利差配当型は、5年間の運用実績をまとめて評価し、剰余金が生じた場合に、5年ごとにまとめて配当金を支払います。この5年間という期間を設定することで、日々の市場価格の上がり下がりなどの短期的な変動の影響を受けにくく、中長期的な視点で安定した運用益の確保を目指すことができます。保険会社にとっては、安定した運用を行うことで、より安全に契約者への保障を提供することに繋がります。

契約者にとっては、5年という期間を待つことで、一度にまとまった金額の配当金を受け取れる可能性があります。これは、例えばお子さんの教育資金や住宅ローンの頭金など、将来の大きな支出に備えるのに役立つでしょう。また、受け取った配当金をそのまま積み立てておくことで、将来の保険料の支払いに充てることも可能です。

一方で、5年ごとの利差配当型には、配当金を受け取るまでに時間がかかるという点に注意が必要です。短期的に資金が必要な場合、すぐに配当金を受け取ることができないため、他の貯蓄方法も検討する必要があります。また、必ずしも剰余金が発生し、配当金が支払われるとは限らない点にも留意が必要です。市場環境の悪化などにより、予定していた運用実績を下回る場合には、配当金が支払われないこともあります。将来受け取れる配当金額は、あくまでも見込みであることを理解しておくことが大切です。

このように5年ごとの利差配当型には、メリットとデメリットの両面があります。ご自身の状況や将来設計に合わせて、他の貯蓄方法と比較検討し、最適な方法を選択することが重要です。

| 項目 | 内容 |

|---|---|

| 種類 | 利差配当型生命保険(5年ごと) |

| 仕組み | 保険会社が契約者から集めた保険料を運用し、予定していた運用実績を上回る利益が出た場合に、その一部を契約者に還元 |

| 配当金の支払時期 | 5年ごとのまとめて支払い |

| メリット |

|

| デメリット |

|

| 注意点 | 短期的に資金が必要な場合、他の貯蓄方法も検討する必要がある |

配当金の仕組み

加入されている生命保険や損害保険といった保険の中には、契約者に配当金が支払われるものがあります。この配当金は、一体どのような仕組みで支払われるのでしょうか。簡単に言うと、保険会社が皆さんの保険料を運用して得た利益の一部を契約者に還元しているものです。

保険会社は、集めた保険料を大切に運用して将来の保険金支払いに備えています。この運用を行う際に、保険会社はあらかじめ「これくらいの利益が出そうだ」という見通しを立てます。これを予定利率と言います。そして実際に運用してみると、この見通しよりも良い結果が出る場合があります。例えば、株価が上がったり、債券の利息収入が増えたりすることで、予定していた以上の利益が生まれることがあります。

この予定を上回る利益のことを剰余金と呼びます。剰余金はすべて契約者に配当されるわけではありません。保険会社は、将来の保険金支払いや事業運営のために、剰余金の一部を積み立てておく必要があります。そして、残りの剰余金の中から、契約者に配当金として分配されます。

配当金の額は、実際の運用成績によって変動します。株価や金利の動きなど、様々な要因によって運用成績は変わるため、配当金の額は事前に確定することができません。また、運用成績によっては、配当金が支払われない場合もあります。経済状況が悪化し、予定していた利益が出ない場合は、配当金は支払われません。

このように、配当金は保険会社の運用成績に応じて支払われるものであり、必ず支払われるとは限りません。しかし、配当金が支払われる保険商品は、加入者にとってメリットとなる可能性があるため、保険を選ぶ際のひとつの判断材料として配当金の仕組みを理解しておくことは大切です。

利差配当型保険のメリット

利差配当型保険は、受け取った保険料を保険会社が運用し、その運用益の一部を契約者に配当金として還元する仕組みです。この仕組みにより、いくつかの利点が生じます。まず、予定利率に加えて、配当金を受け取れる可能性があることです。予定利率とは、保険会社が契約時に提示する利率で、これに基づいて保険料や保険金が計算されます。利差配当型保険では、この予定利率に加えて、会社の運用実績に応じて配当金が上乗せされるため、将来受け取れる金額が増える可能性があります。

二つ目の利点として、保険会社が積極的に資金運用を行うことで、より高い配当金を期待できる可能性が挙げられます。保険会社は、契約者から集めた保険料を、株式や債券などに投資します。市場環境が良好で、高い運用益が得られれば、その分、配当金も増えることが期待できます。

さらに、配当金の使い道を選べるという利点もあります。受け取った配当金をそのまま受け取ることもできますし、将来の保険料の支払いに充てることも可能です。将来の保険料に充当すれば、家計の負担を軽減することに繋がります。また、配当金を積み立てて、将来の保険金に上乗せすることもできます。このように、自分の状況や希望に合わせて、配当金の使い道を選択できる柔軟性も、利差配当型保険の魅力の一つと言えるでしょう。

ただし、配当金は必ず支払われるとは限らない点に注意が必要です。配当金の額は、保険会社の運用実績によって変動します。市場環境が悪化し、運用実績が低迷した場合には、配当金が減額されたり、全く支払われない可能性もあります。そのため、配当金だけに頼るのではなく、予定利率に基づいた保障内容もしっかりと確認することが大切です。

| 利点 | 説明 |

|---|---|

| 追加配当の可能性 | 予定利率に加えて、運用実績に応じて配当金を受け取れる可能性がある。 |

| 高い配当金への期待 | 保険会社が積極的に運用を行うことで、高い配当金が期待できる可能性がある。 |

| 配当金の使い道の選択 | 配当金の受取、保険料への充当、保険金への上乗せなど、使い道を選べる。 |

| 注意点 | 説明 |

| 配当金不確実性 | 配当金は運用実績に左右され、必ずしも支払われるとは限らない。 |

利差配当型保険のデメリット

利差配当型保険は、予定利率に加えて、会社の運用実績に応じて配当金が支払われることがあります。一見魅力的に思えますが、加入前に注意深く検討すべき落とし穴も存在します。まず、配当金は保証されたものではありません。保険会社は、契約時に将来の配当金を約束するものではなく、支払われるかどうかは会社の運用実績次第です。経済状況の悪化や市場の変動によって、予定利率を下回る運用成績となった場合には、配当金が全く支払われない可能性もあります。さらに悪い状況では、元本割れのリスクも抱えることになります。せっかく将来のために積み立てたお金が、目減りしてしまうかもしれないのです。

また、配当金は運用実績に連動するため、その金額は変動します。将来どれだけの配当金を受け取れるのかを事前に正確に知ることはできません。そのため、将来の資金計画を立てる上で、確実な金額として計算に入れることは難しいと言えます。受け取れる金額が変動するということは、将来の生活設計に不安定要素をもたらす可能性があるのです。

さらに、配当金を受け取るまでにある程度の期間が必要となる場合もあります。すぐに配当金を受け取って使いたいと考えている人にとっては、資金繰りの面で不利になるかもしれません。

このように利差配当型保険にはメリットだけでなく、配当金の不確実性、金額の変動性、受取時期の遅延といったデメリットも存在します。加入を検討する際は、これらのデメリットをよく理解し、自身の経済状況や将来設計と照らし合わせて慎重に判断する必要があります。

| 項目 | 内容 |

|---|---|

| 配当金 | 保証されておらず、運用実績次第で支払われない可能性もある |

| 元本割れリスク | 経済状況や市場の変動により、元本が減少するリスクが存在 |

| 配当金の変動性 | 運用実績に連動するため、金額が変動し、将来の資金計画を立てにくい |

| 受取時期 | 配当金を受け取るまでに時間がかかる場合があり、資金繰りに影響する可能性もある |

検討時の注意点

利差配当型保険への加入を検討する際には、いくつかの大切な点に注意する必要があります。まず、配当金は将来受け取れる可能性のあるお金であり、必ず受け取れると約束されたものではないことをしっかりと理解しておきましょう。経済の状況や会社の業績など、様々な要因によって配当金は変動し、場合によっては全く支払われないこともあり得ます。

次に、保険料の支払方法や期間、受け取れる保険金など、契約内容の細かな部分までしっかりと確認することが重要です。保険期間や保障範囲、特約の有無など、契約内容をよく理解しないまま加入してしまうと、後々後悔する可能性があります。契約書は難しい言葉で書かれていることもありますが、不明な点は担当者に質問し、納得するまで説明を受けるようにしましょう。

さらに、様々な保険会社の商品を比較検討することも大切です。各社が提供する利差配当型保険は、保障内容や配当金の仕組み、保険料などが異なります。複数の商品を比較することで、自分の希望や条件に合った保険を見つけやすくなります。インターネットや資料請求などを活用して、情報収集をしっかり行いましょう。

保険会社の過去の運用成績や財務の健全性も重要な検討材料です。安定した運用実績を持つ会社や、財務状況が良好な会社を選ぶことで、将来にわたって安心して保険を継続できる可能性が高まります。これらの情報は、各社のホームページや公開資料などで確認できます。

最後に、保険は長期にわたる契約です。将来のライフプランや経済状況の変化なども考慮に入れ、じっくりと検討することが大切です。周りの意見に流されず、自分にとって本当に必要な保険かどうかを慎重に見極め、加入を決めましょう。

| 検討事項 | 詳細 |

|---|---|

| 配当金の不確実性 | 配当金は保証されたものではなく、経済状況や会社の業績により変動する可能性があり、支払われない場合もある。 |

| 契約内容の確認 | 保険料の支払方法、期間、受け取れる保険金、保険期間、保障範囲、特約の有無など、契約内容の細部まで確認し、不明点は担当者に質問する。 |

| 商品比較 | 保障内容、配当金の仕組み、保険料などが異なる各社の商品を比較検討し、自身の希望や条件に合った保険を選ぶ。 |

| 保険会社の健全性 | 過去の運用成績や財務状況が良好な会社を選ぶことで、安心して保険を継続できる可能性が高まる。 |

| 長期的な視点 | 将来のライフプランや経済状況の変化を考慮し、自身にとって本当に必要な保険かどうかを慎重に検討する。 |