保険募集人の一社専属制とは?

保険について知りたい

先生、「一社専属制」って、生命保険の勧誘をする人は、必ず一つの会社だけと契約しないといけないんですか?

保険のアドバイザー

基本的にはそうだね。生命保険の勧誘をする人は、原則として一つの会社としか契約できない。これは法律で決まっているんだよ。

保険について知りたい

どうして一つの会社だけなんですか?他の会社の商品も勧められたら、お客さんにとって便利だと思うんですけど…

保険のアドバイザー

確かに便利かもしれないね。でも、複数の会社と契約していると、勧誘する人が自分の利益ばかりを考えて、お客さんのためにならない商品を勧めてしまうかもしれないという心配があるんだ。だから、お客さんを守るために、一つの会社に専念するように法律で決めているんだよ。ただし、例外もあるから、詳しく知りたい場合はまた聞いてね。

一社専属制とは。

生命保険の販売員は、原則として一つの会社でしか働くことができません。これは、「一社専属制」と呼ばれる法律で決まっていることで、保険業法という法律の中の282条の1項と2項に書かれています。これは、販売員の能力が低いと契約する人が困ってしまうことがあるので、そうならないようにするための決まりです。販売員は、自分の所属する会社以外の生命保険を売ったり、他の会社の販売員に自分の会社の保険を売ってもらったりすることはできません。ただし、法律の同じ282条の3項には、問題がないと認められた場合は、複数の会社の保険を扱うことができるという例外も書かれています。

募集人の専属性

生命保険の募集人は、法律によって原則として一つの保険会社に専属することが定められています。これは、保険業法という法律の第282条第1項と第2項に書かれていることで、募集人は所属する保険会社以外の生命保険会社の募集活動をすることはできません。

なぜこのような決まりがあるかというと、顧客の利益を守るためです。もし募集人がたくさんの保険会社の商品を扱えるとしたら、どうなるでしょうか。募集人は、自分が所属する会社だけでなく、他の会社の商品も売ろうとするかもしれません。そうなると、本当に顧客にとって一番良い商品を選んでくれるでしょうか。自分の会社の商品を優先して勧めてしまうかもしれません。また、たくさんの会社の商品をすべて詳しく理解するのは大変です。知識が不足していると、間違った説明をしてしまったり、顧客に合わない商品を勧めてしまうかもしれません。

募集人が一つの会社に専属していれば、その会社の商品について深く学ぶことができます。専門知識を身につけることで、顧客一人ひとりの状況に合った最適な保障を提案することができるようになります。また、無理な勧誘や不適切な販売といったトラブルを防ぐことにもつながります。

例えば、ある人が自動車保険と生命保険の両方に加入したいとします。自動車保険の募集人と生命保険の募集人が別々であれば、それぞれ専門の知識で丁寧に説明をしてくれます。もし一人の募集人が両方の保険を扱っていたら、どちらかの説明がおろそかになってしまうかもしれません。

このように、生命保険の募集人の専属性は、顧客が安心して保険に加入するために、そして公正な保険販売を行うために、とても重要な役割を果たしているのです。保険は人生における大きな買い物です。だからこそ、専門知識を持った募集人から、適切な説明を受けて、自分に合った保険を選ぶことが大切です。

| 項目 | 内容 |

|---|---|

| 法律 | 保険業法第282条第1項・第2項 |

| 原則 | 生命保険募集人は1つの保険会社に専属 |

| 目的 | 顧客の利益保護 |

| 専属制のメリット (顧客) |

|

| 専属制のメリット (募集人) |

|

| 専属制でない場合のデメリット |

|

| 例 | 自動車保険と生命保険のように、別々の募集人が専門知識で説明することで、顧客はより安心して加入できる |

複数の会社との契約

生命保険は、人の一生における様々なリスクに備える大切な仕組みです。加入を検討する際には、複数の保険会社の商品を比較検討することで、自身に最適な保障内容を選ぶことができます。しかし、かつては、保険募集人は原則として一つの生命保険会社とのみ契約し、その会社の商品のみを販売することしか認められていませんでした。これは、特定の会社の商品ばかりを勧誘することで、顧客にとって最適な商品選びが妨げられることを防ぐための措置でした。

ところが、時代の変化とともに、顧客のニーズは多様化し、より幅広い選択肢を求める声が高まりました。それに応えるため、保険業法に「複数の生命保険会社の募集」を認める例外規定が設けられました。これは保険業法第282条第3項に定められており、顧客にとって不利益が生じるおそれがなく、公正な募集が行われると認められる場合に限って、複数の生命保険会社の商品を扱うことができる、というものです。

例えば、ある生命保険会社の子会社や関連会社が、他の生命保険会社の商品も販売することが認められています。また、保険代理店が複数の生命保険会社と契約し、様々な商品を比較提示することで、顧客一人ひとりのニーズに合わせた最適なプランを提案することも可能になりました。

この制度は、顧客にとって大きなメリットをもたらします。複数の会社の商品を比較検討できるため、自分にぴったりの保障内容、保険料の商品を見つけやすくなります。また、保険募集人にとっては、幅広い商品知識を身につけることで、専門性を高め、顧客からの信頼獲得にも繋がります。

ただし、複数の会社と契約できるからといって、無制限に販売活動ができるわけではありません。顧客の利益を最優先に考え、公正・中立な立場で商品を提案する必要があります。複数の会社の商品を扱う場合、それぞれの商品内容や保障範囲、保険料の違いなどをしっかりと説明し、誤解が生じないように注意深く対応しなければなりません。この点をないがしろにすると、顧客の不利益につながり、ひいては保険業界全体の信頼を失墜させることになりかねません。そのため、この制度は厳格なルールのもとで運用されており、常に顧客保護の視点を忘れてはなりません。

| 項目 | 内容 |

|---|---|

| 背景 | 顧客ニーズの多様化、幅広い選択肢の需要増加 |

| 従来の制限 | 保険募集人は原則1社のみと契約、その会社の商品のみ販売 |

| 法改正 | 保険業法第282条第3項:顧客にとって不利益がなく、公正な募集の場合、複数社の募集を認める例外規定 |

| 例 | 子会社・関連会社による他社商品販売、保険代理店による複数社比較提示 |

| 顧客メリット | 最適な保障内容・保険料の選択、多様なニーズへの対応 |

| 募集人メリット | 幅広い商品知識、専門性向上、顧客信頼獲得 |

| 注意点 | 顧客利益最優先、公正・中立な提案、商品内容等の説明義務、誤解防止 |

| 重要性 | 厳格なルール、顧客保護の視点 |

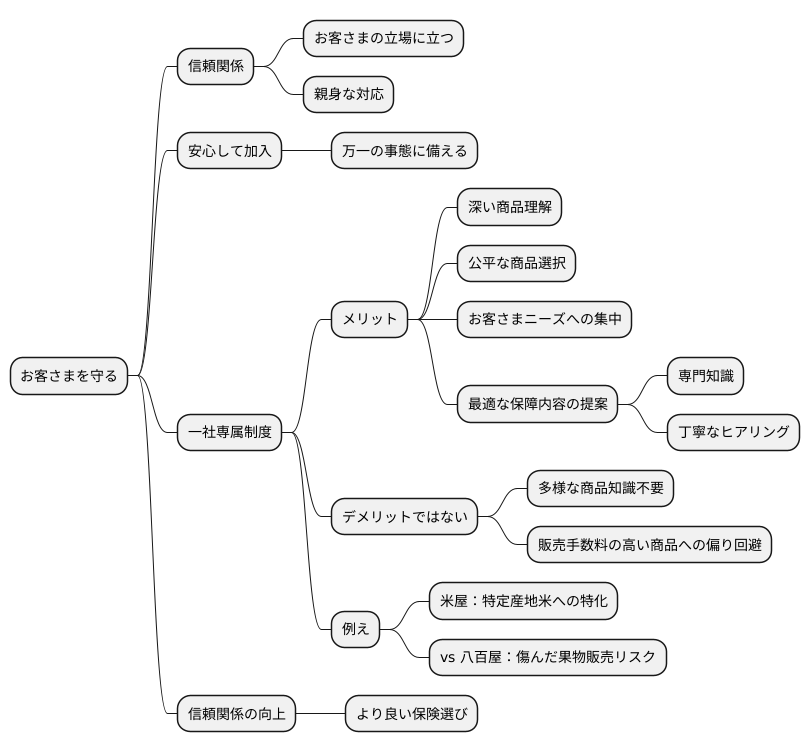

顧客保護の重要性

お客さまを守ることは、保険会社にとって最も大切なことです。保険は、将来起こるかもしれない万一の事態に備えるための大切な制度ですから、お客さまに安心して加入していただくことが重要です。そのためには、保険会社とお客さまとの間に信頼関係を築き、お客さまの立場に立って親身になって対応することが不可欠です。

そこで重要となるのが、担当者が一つの保険会社の商品だけを取り扱う「一社専属制度」です。担当者が複数の保険会社の商品を取り扱う場合、それぞれの会社の商品の仕組みや特徴を深く理解し、公平な立場で、お客さまにとって本当に必要な商品を選ぶことが難しくなる場合があります。たくさんの会社の商品を覚えることに集中してしまい、お客さま一人ひとりの状況や希望をじっくりと聞く余裕がなくなってしまうかもしれません。

また、多くの商品を売ろうとするあまり、販売手数料の高い商品を優先してお勧めしてしまうといった、お客さまにとって不利益となる行動をとってしまう危険性も高まります。例えるなら、八百屋でたくさんの種類の果物を売ろうとするあまり、傷みかけた果物も一緒に売ってしまうようなものです。

一社専属制度であれば、担当者は一つの会社の商品だけを深く理解していれば良いので、お客さまの状況を丁寧にヒアリングし、最適な保障内容を提案することに集中できます。まるで、特定の産地のお米だけを扱う米屋のように、専門知識を活かして、お客さまにとって最適な商品を選び抜くことができるのです。

お客さまが安心して保険を選び、将来に備えることができるよう、一社専属制度は重要な役割を果たしています。この制度によって、お客さまと保険会社の間の信頼関係がより強固なものとなり、より良い保険選びができる環境が整えられるのです。

募集人の専門性向上

保険募集人の専門性を高めることは、顧客にとってはもちろん、保険業界全体の発展にとっても非常に重要です。そのための有効な手段の一つとして、一社専属制度が挙げられます。

一社専属制度とは、募集人が一つの保険会社とのみ契約を結び、その会社の商品のみを取り扱う制度です。この制度を採用することで、募集人は特定の会社の商品に集中して取り組むことができます。その結果、商品知識や販売ノウハウといった専門性を深めることができるのです。幅広い会社の商品を扱うよりも、一つの会社の商品に特化することで、より深く理解し、顧客のニーズに合わせた最適な提案を行うことができるようになります。

専門知識が深まることで、顧客にとってのメリットも大きくなります。例えば、複雑な保険商品についても分かりやすく説明してもらえるため、安心して加入手続きを進めることができます。また、万一の事故や病気の際にも、適切なアドバイスやサポートを受けられるため、顧客満足度の向上につながります。

さらに、募集人自身の成長にもつながる点が重要です。専門性を高めることで、顧客からの信頼感を得やすくなり、長期的な関係を築くことができます。これは、募集人にとって大きなやりがいとなり、仕事へのモチベーション向上にもつながります。

このように、一社専属制度は、募集人の専門性向上を通じて、顧客満足度を高め、ひいては保険業界全体の健全な発展に貢献すると言えるでしょう。保険会社は、募集人に対する研修制度の充実や資格取得支援など、専門性を高めるためのサポート体制を整える必要があります。また、募集人自身も、常に学び続ける姿勢を持つことが大切です。

| 項目 | 内容 |

|---|---|

| 一社専属制度とは | 募集人が一つの保険会社とのみ契約を結び、その会社の商品のみを取り扱う制度 |

| 募集人にとってのメリット |

|

| 顧客にとってのメリット |

|

| 保険業界全体へのメリット | 健全な発展に貢献 |

| 保険会社の役割 | 募集人に対する研修制度の充実や資格取得支援など、専門性を高めるためのサポート体制を整える |

| 募集人自身の役割 | 常に学び続ける姿勢を持つ |

制度の課題と展望

保険募集人が一つの保険会社とのみ契約する一社専属制度は、お客様を守るための大切な仕組みです。なぜなら、特定の会社の商品だけを扱うことで、専門知識が深まり、より適切な保険をお客様に提案できると考えられているからです。しかし、近年のインターネットや銀行、郵便局などの窓口販売といった、様々な販売経路の広がりを受けて、この一社専属制度のあり方が議論されています。

お客様にとって便利な仕組みにするのか、それとも、お客様に適切な保険を販売することに重点を置くのか、その両立が難しい問題となっています。お客様にとって便利な仕組みを優先すれば、様々な会社の商品を比較検討できる機会が増え、自分に合った保険を選びやすくなるでしょう。しかし、販売する側の知識が十分でなければ、お客様に最適な保険を提案できない可能性も高まります。反対に、適切な販売を重視するのであれば、一社専属制度のメリットを活かし、専門性を高めた募集人による質の高い相談体制を維持することが重要です。しかし、お客様にとっては選択肢が限定され、他の会社の商品と比較検討する機会が減ってしまうかもしれません。

これからの時代は、お客様の様々な要望や、進化し続けるコンピューター技術への対応が求められます。一社専属制度の利点を維持しつつ、より柔軟な制度設計へと変化させていく必要があるでしょう。例えば、特定の分野、例えば医療保険や自動車保険などに精通した募集人を育成したり、複数の会社の商品を比較検討できる相談窓口やインターネットを活用した仕組みを取り入れるなど、新しい方法を積極的に取り入れていくことが期待されます。これにより、お客様は自分に最適な保険を選びやすくなり、募集人も専門性を活かした提案を行うことができるようになるでしょう。

| 観点 | 一社専属制度 | 多社販売 |

|---|---|---|

| 顧客メリット | 専門知識に基づいた適切な提案 | 幅広い選択肢からの比較検討 |

| 顧客デメリット | 選択肢の限定 | 販売側の知識不足による不適切な提案のリスク |

| 募集人メリット | 専門知識の深化 | 顧客ニーズへの幅広い対応 |

| 募集人デメリット | 顧客ニーズへの対応力不足 | 幅広い知識習得の必要性 |

| 今後の課題 | 顧客利便性と適切な販売の両立 特定分野の専門家育成 複数社比較検討システム導入 |

|

まとめ

生命保険は、人生における様々なリスクに備える大切な手段であり、安心して加入するためには、制度をよく理解することが重要です。生命保険の募集活動は、保険業法によって定められた「一社専属制」という仕組みに基づいて行われています。これは、原則として一人の募集人が一つの保険会社に専属して保険商品の募集を行う制度です。

この制度の目的は、顧客保護と募集人の専門性の向上にあります。一社専属とすることで、募集人は特定の保険会社の商品知識を深め、顧客にとってより適切な商品を提案できるようになります。また、過度な競争や勧誘を防ぎ、顧客が冷静に保険商品を選択できる環境づくりにも役立ちます。結果として、顧客は安心して保険に加入し、将来への備えを確実なものとすることができるのです。

しかし、例外として複数の保険会社の商品を扱う「乗合代理店」という制度も存在します。これは、一定の資格要件を満たした募集人が、複数の保険会社と契約し、それぞれの会社の商品を販売できる制度です。顧客にとっては、様々な保険会社の商品を比較検討できるというメリットがあります。

このように、一社専属制は顧客保護を重視した制度ですが、乗合代理店のように顧客の選択の幅を広げる制度も存在します。いずれの場合も、募集人は顧客に対して、自らが所属する会社や販売資格、商品の内容などを明確に説明する義務があります。保険を選ぶ際には、これらの情報をしっかりと確認し、信頼できる募集人から説明を受けることが大切です。

保険は長期にわたる契約となるため、加入前に十分な情報を集め、自身にとって最適な商品を選ぶことが重要です。社会環境の変化に合わせて、保険制度も常に変化していくため、常に最新の情報に注意を払い、必要に応じて専門家に相談するなど、積極的に情報収集を行うようにしましょう。