特定疾病保障特約:安心を備える

保険について知りたい

『特定疾病保障特約』って、がんとか心筋梗塞、脳卒中になったらお金がもらえるんですよね?

保険のアドバイザー

そうだね。ただ、もらえるのはその三つの病気のうちどれか一つになった場合だけだよ。例えば、がんでお金を受け取ったら、その後、心筋梗塞や脳卒中になっても、この特約からはもうお金は受け取れないんだ。

保険について知りたい

へえ、そうなんですね。じゃあ、もしがんで亡くなったら、この特約のお金はもらえないんですか?

保険のアドバイザー

亡くなった場合は、この特約からではなく、主契約の死亡保険金が支払われるんだよ。特定疾病保障特約で保険金が支払われるのは、生存中に所定の状態になった場合だけなんだ。だから、がんと診断されて生存していれば特定疾病保障特約の保険金、亡くなれば死亡保険金が支払われることになるね。

特定疾病保障特約とは。

生命保険の『特定の病気になったら保障がもらえる特約』について説明します。この特約は、保険の期間中に、がん、心臓の筋肉が急に壊死する病気、脳卒中で特定の状態になった時に、生きているうちに死亡保険金と同じ金額のお金を受け取れるものです。保障される病気はがん、心臓の病気、脳卒中の三つですが、このどれか一つで保障を受けた時点で、この特約は終わります。注意が必要なのは、特定の状態とは何かは保険会社によって違うことがあるので、契約時に確認が必要です。また、がんの種類によっては保障の対象外となることもあるので、この点も契約時に確認しましょう。この特約はあくまで追加の保障なので、例えば、死亡保険にこの特約を付けている場合、これらの病気で亡くなった時は、死亡保険金とは別に特約の保障金も受け取れます。

特定疾病保障特約とは

特定疾病保障特約は、生命保険に付け加えることができる追加の保障です。これは、がん、急性心筋梗塞、脳卒中といった、現代社会で特に罹患率の高い、三大疾病とよばれる病気を保障の対象としています。これらの病気は治療に長い期間を要し、高額な医療費がかかる場合も少なくありません。そのため、家計への経済的な負担は大きくなってしまう可能性があります。特定疾病保障特約は、このような経済的なリスクに備えるための心強い味方です。

この特約に加入することで、もしもの時にも治療費や生活費の心配をせずに、治療に専念することができます。特定疾病保障特約は、主契約である死亡保険とは別に保障が受けられる点も大きな特徴です。つまり、死亡保険金とは別に保険金を受け取ることができ、より手厚い保障を確保することが可能です。

保障内容は保険会社や商品によって異なり、保険金の支払い方法も一括払い、分割払いなど様々な種類があります。また、特定疾病保障特約の中には、三大疾病以外にも、特定の重度慢性腎不尽や糖尿病、肝硬変などを保障対象としている商品もあります。さらに、病気になった時だけでなく、手術を受けた時にも給付金が支払われるタイプもあります。

ご自身の状況や経済的なニーズに合わせて、最適な保障内容を選ぶことが大切です。そのためには、各保険会社の商品内容や保障範囲、保険料などを比較検討し、十分に理解した上で加入を検討することが重要です。将来への不安を少しでも軽減し、安心して暮らせるよう、特定疾病保障特約の活用を検討してみてはいかがでしょうか。

| 項目 | 内容 |

|---|---|

| 名称 | 特定疾病保障特約 |

| 種類 | 生命保険の特約 |

| 保障対象 | がん、急性心筋梗塞、脳卒中(三大疾病) その他、特定の重度慢性腎不全、糖尿病、肝硬変など 手術給付金を含む場合も |

| メリット | 高額な医療費負担を軽減 治療に専念できる 死亡保険とは別に保障を受けられる |

| 保険金支払方法 | 一括払い、分割払いなど |

| 注意点 | 保障内容、保険料は会社・商品により異なる 比較検討が重要 |

保障内容の確認

病気やケガで入院したり手術を受けたりすると、医療費の負担は大きくなってしまいます。このような事態に備えて、様々な種類の保険商品が提供されています。その中でも、特定の病気になった場合に保険金が支払われる「特定疾病保障特約」は、注目を集めている保障の一つです。

この特約は、がん、急性心筋梗塞、脳卒中といった、命に関わる可能性のある大きな病気を保障の対象としています。これらの病気になった場合、治療費だけでなく、生活費の負担も大きくなります。この特約に加入することで、経済的な不安を軽減することができます。

しかし、特定疾病保障特約の内容は、保険会社や商品によって大きく異なります。保障の対象となる病気の種類や範囲、保険金の支払い条件などは、それぞれ設定されているため、注意が必要です。例えば、がんの場合、全てのがんが保障の対象となるわけではありません。上皮内がんのように、比較的初期のがんは保障の対象外となるケースもあります。また、がんの種類によっては、保険金の支払額が異なる場合もあります。

急性心筋梗塞や脳卒中についても、特定の症状や状態を満たした場合にのみ保険金が支払われます。例えば、脳卒中では、麻痺などの後遺症が残った場合にのみ保険金が支払われるといった条件が設定されていることがあります。

そのため、特定疾病保障特約に加入する際は、契約前に保障内容をしっかりと確認することが非常に重要です。各疾病の定義や保障範囲、保険金の支払い条件などを事前に確認し、自分の求める保障内容と合致しているかを確認しましょう。パンフレットや約款をよく読み、不明な点があれば、保険会社や代理店に問い合わせて、詳しい説明を受けるようにしてください。自分のニーズに合った保障を選ぶことで、いざという時に安心を得ることができます。

| 特約名 | 保障対象 | メリット | 注意点 |

|---|---|---|---|

| 特定疾病保障特約 | がん、急性心筋梗塞、脳卒中など | 治療費や生活費の負担軽減 |

|

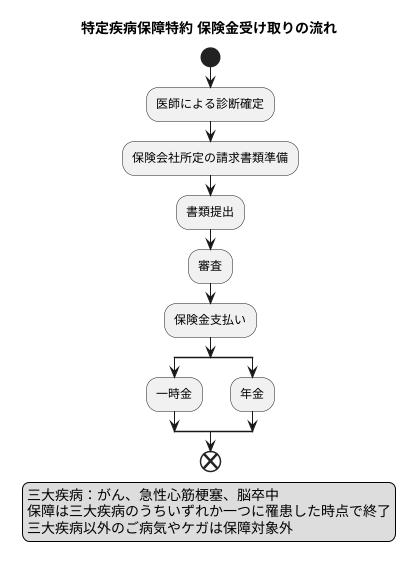

保険金の受取

特定疾病保障特約に加入されている皆様、もしもの時に備えて、保険金の受け取り方法についてご説明いたします。この特約は、がん、急性心筋梗塞、脳卒中の三大疾病と診断確定された際に、保険金をお受け取りいただけるものです。

保険金請求の手続きは、まず医師による診断が確定した後に開始されます。診断確定後、保険会社所定の請求書類をご用意いただく必要があります。必要な書類は保険会社ごとに多少異なりますが、一般的には医師による診断書、保険金請求書、ご契約者様の本人確認書類などが求められます。詳細な必要書類につきましては、ご契約の保険証券または保険会社にお問い合わせください。

ご用意いただいた書類一式を保険会社にご提出ください。その後、審査を経て保険金が支払われます。保険金のお受け取り方法は、一時金として一括でお受け取りいただく方法と、年金形式で分割してお受け取りいただく方法がございます。どちらの方法を選択するかは、ご契約時にお選びいただけます。ご自身の生活設計に合わせて、最適な方法をお選びください。

特定疾病保障特約は、三大疾病のうち、いずれか一つに罹患した時点で保障が終了となります。例えば、がんと診断され保険金をお受け取りになった後、脳卒中で倒れてしまった場合、残念ながら再度保険金をお受け取りいただくことはできません。また、三大疾病以外のご病気やケガでは、この特約の保障対象外となりますのでご注意ください。この点につきましては、ご契約前にしっかりと内容をご理解いただくことが重要です。ご不明な点がございましたら、お気軽に保険会社までお問い合わせください。

主契約との関係

特定疾病保障特約は、死亡保険に付加する追加の保障です。つまり、この特約だけでは加入できず、必ず死亡保険とセットで契約する必要があります。例えるなら、自転車本体にカゴを取り付けるようなもので、カゴだけを単体で購入することはできません。自転車本体が主契約である死亡保険、カゴが特定疾病保障特約にあたります。この特約は、主契約である死亡保険に付帯する形で提供されているため、単独での契約は不可能です。

保険料についても、主契約とは別に支払う必要があります。自転車本体の代金とは別に、カゴの代金も必要になるのと同じです。保険料の額は、年齢や性別、保障内容によって変わってきます。例えば、年齢が高い方や、男性の方が、女性よりも保険料が高くなる傾向があります。また、保障内容が手厚いほど、保険料も高くなります。そのため、契約前に保険会社に見積もりを依頼し、無理なく支払える金額かどうかを確認することが大切です。家計の負担にならない範囲で、適切な保障内容を選ぶようにしましょう。

特定疾病で亡くなった場合、主契約の死亡保険金と、特定疾病保障特約の保険金の両方が支払われます。これは、それぞれ別の契約に基づいて支払われるため、保障が重複することになります。自転車本体に何かあった場合の保障と、カゴに何かあった場合の保障が別々に適用されるイメージです。特定疾病で亡くなった場合、主契約の死亡保険金に加えて、特約の保険金も受け取ることができるため、より多くの保障を受けられるという点が、この特約の大きな利点と言えるでしょう。これは、残された家族の生活を守る上で、大きな助けとなります。

| 項目 | 内容 | 補足 |

|---|---|---|

| 特定疾病保障特約 | 死亡保険に付加する追加保障 | 単独加入不可、主契約(死亡保険)が必要 |

| 保険料 | 主契約とは別に支払う | 年齢、性別、保障内容により変動 |

| 保障内容 | 特定疾病で死亡した場合、主契約の死亡保険金と特約の保険金の両方を受け取れる | 保障の重複 |

検討時の注意点

病気になった時にお金がもらえる特約を検討する際の大切な点をいくつかお伝えします。まず、自分の暮らしぶりや家族の人数、お金の状況などをよく考えて、必要な保障の金額を決めましょう。保障の金額が多いほど、支払うお金も多くなります。無理のない金額にすることが大切です。

次に、保障の内容をよく確認しましょう。保障される病気の種類や、お金がもらえる条件は、保険会社や商品によって違います。契約を結ぶ前に詳しい説明を受け、自分の希望に合っているかを確認することが大切です。

保障される病気の種類は特約によって大きく異なります。例えば、三大疾病(がん、急性心筋梗塞、脳卒中)だけでなく、より広範囲の病気を保障する特約もあります。入院費用だけでなく、手術費用や通院費用を保障する特約もあります。

また、保険金が支払われる条件も確認が必要です。例えば、がんと診断された場合にのみ保険金が支払われるのか、それともがんによって入院した場合にのみ支払われるのか、といった点です。これらの条件は、特約によって異なります。

さらに、他の保険商品との比較も大切です。医療保険やがん保険など、病気になった時にお金がもらえる保険は他にもあります。それぞれの良い点と悪い点を比べて、自分に一番合った保険を選びましょう。例えば、医療保険は入院や手術など幅広い医療費を保障しますが、がん保険はがんに特化した手厚い保障を提供します。特定疾病保障特約は、特定の病気に絞って保障するため、保険料が抑えられる場合があります。

保険は、将来のもしもの時に備える大切なものです。時間をかけてよく考え、自分に合った保険を選びましょう。保険の相談窓口や保険会社の担当者に相談するのも良いでしょう。専門家のアドバイスを受けることで、より自分に合った保険を選ぶことができます。

| 検討項目 | 詳細 |

|---|---|

| 保障金額 | 生活状況、家族構成、経済状況を考慮し、無理のない金額を設定。金額が多いほど保険料も高額になる。 |

| 保障内容 | 保障対象の病気の種類、受給条件は保険会社や商品により異なるため、契約前に詳細確認が必要。 |

| 保障対象の病気 | 三大疾病(がん、急性心筋梗塞、脳卒中)だけでなく、広範囲の病気を保障する特約もある。 |

| 保障費用 | 入院費用だけでなく、手術費用や通院費用を保障する特約もある。 |

| 保険金支払条件 | がん診断時、がんによる入院時など、条件は特約により異なるため要確認。 |

| 他保険商品との比較 | 医療保険、がん保険など他の保険との比較検討も重要。それぞれのメリット・デメリットを比較し、最適な保険を選択。

|

| 相談 | 保険相談窓口や保険会社の担当者への相談も推奨。専門家のアドバイスで最適な保険選択が可能。 |