小規模企業共済等掛金控除:節税への道

保険について知りたい

先生、『小規模企業共済等掛金控除』って、よくわからないんですけど、簡単に言うとどういうものなんですか?

保険のアドバイザー

簡単に言うと、小規模企業の経営者や個人事業主などが将来に備えて積み立てているお金について、税金が安くなる制度だよ。例えば、小規模企業共済とか、会社員でいう企業型年金みたいなものだね。

保険について知りたい

なるほど。将来のための貯金で、税金が軽くなるんですね。それって、自動的に安くなるんですか?

保険のアドバイザー

いい質問だね。自動では安くなってくれないんだ。確定申告を自分で行うか、年末調整のときに会社に申告する必要があるんだよ。

小規模企業共済等掛金控除とは。

小さな会社で働く人や、自分で事業をしている人が利用できる「小規模企業共済」や「確定拠出年金」といった将来のための貯蓄制度があります。これらの制度に加入して、お金を積み立てると、積み立てた金額に応じて、税金の負担が軽くなる仕組みがあります。これを「小規模企業共済等掛金控除」といいます。簡単に言うと、将来のために積み立てたお金の一部が、税金計算上ではなかったものとして扱われるということです。この控除を受けるためには、確定申告や年末調整の際に、きちんと手続きをする必要があります。

控除の概要

個人事業主や会社員が老後の生活資金を準備するために積み立てを行う際、所得税の負担を軽くする仕組みがあります。これを小規模企業共済等掛金控除と言います。

具体的には、小規模企業共済や、確定拠出年金(個人型確定拠出年金、会社型確定拠出年金、公務員などが加入する確定給付企業年金など)に支払った掛金が、所得から差し引かれる対象となります。

この控除を受けることで、課税対象となる所得が減り、その結果、納める所得税の額も少なくなります。将来に備えながら、同時に節税の効果も得られるため、一石二鳥の制度と言えるでしょう。

掛金の控除額には、それぞれの制度で上限が設けられています。例えば、小規模企業共済では、毎月最高7万円の掛金が全額控除の対象です。7万円を超える掛金については、控除の対象にはなりません。

確定拠出年金の場合、個人型確定拠出年金のように掛金が全額控除されるものや、会社型確定拠出年金のように所得に応じて控除額が変わるものなど、様々な種類があります。

確定拠出年金には、様々な運用方法があり、将来受け取れる金額は運用成績によって変動します。加入者自身で運用方法を選ぶ必要があるため、それぞれの商品の特性やリスクを理解した上で、慎重に選択する必要があります。

どの制度を利用する場合でも、制度ごとの決まりや上限額を正しく理解しておくことが大切です。控除額や運用方法など、制度の内容は変更される場合もあります。最新の情報を確認し、自身にとって最適な制度を選び、賢く利用しましょう。

| 制度名 | 控除額 | 特徴 |

|---|---|---|

| 小規模企業共済 | 毎月最高7万円まで全額控除 | 7万円を超える掛金は控除対象外 |

| 個人型確定拠出年金(iDeCo) | 掛金全額控除 | 運用方法を自身で選択 |

| 会社型確定拠出年金 | 所得に応じて控除額が変動 | 運用方法を自身で選択 |

| 確定給付企業年金 | – | 公務員等が加入 |

対象となる人

この控除は、小規模企業共済等掛金控除と呼ばれ、将来に備えて積み立てを行う人を支援するための制度です。対象となるのは、主に個人事業主、会社員、公務員の三つの立場の方々です。

まず、個人事業主の場合、事業を営んでいることが加入の条件です。小規模企業共済に加入し、掛金を支払うことで、この控除の対象となります。

次に会社員の場合、勤務先が確定拠出年金制度を導入していることが必要です。確定拠出年金は、会社員自身で運用方法を選択し、将来の年金資産を形成する制度です。毎月の掛金に応じて、控除を受けることができます。

最後に公務員の場合も、所属する機関が定める制度に加入することで、控除の対象となります。公務員も、それぞれの機関が提供する共済制度や年金制度に加入し、掛金を納めることで、控除を受けられます。

重要なのは、これらの制度に加入しているだけでは控除は受けられないという点です。控除を受けるためには、確定申告または年末調整を通じて、申告手続きを行う必要があります。個人事業主は、必ず確定申告を行い、控除を申告しなければなりません。会社員は、通常年末調整で申告しますが、年末調整で申告しなかった場合や、複数の勤務先から収入がある場合などは、確定申告を行うことで控除を受けられます。

控除の申告に必要な書類は、加入しているそれぞれの制度から発行される証明書です。控除を受ける際に必要となりますので、大切に保管しておきましょう。また、控除額の上限や詳しい手続きについては、税務署や各制度の担当窓口にお問い合わせください。

| 立場 | 加入条件 | 控除を受けるための手続き |

|---|---|---|

| 個人事業主 | 事業を営んでいること、小規模企業共済に加入し掛金を支払うこと | 確定申告 |

| 会社員 | 勤務先が確定拠出年金制度を導入していること、確定拠出年金に加入し掛金を支払うこと | 年末調整(または確定申告) |

| 公務員 | 所属機関が定める制度に加入し掛金を支払うこと | 年末調整(または確定申告) |

控除のメリット

小規模企業共済等掛金控除には、主に二つの大きな利点があります。一つは、所得税の負担を軽くすることができる点です。この制度では、掛金として支払ったお金が、全額もしくは一部、所得から差し引くことができます。このため、税金を計算する際の所得が減り、結果として支払う税金の額も少なくなります。これは、将来のために積み立てをしながら、同時に税金面でも得をすることを意味します。特に、所得が多い人ほど、この節税効果は大きくなりますので、ぜひ活用を検討してみてください。

二つ目の利点は、将来の生活資金を準備する助けとなる点です。小規模企業共済や確定拠出年金などは、将来の生活設計において重要な役割を果たします。掛金控除は、将来への備えを促すための優遇措置と言えるでしょう。つまり、将来に備えてお金を積み立てながら、同時に税金の負担も軽減できる、まさに一石二鳥の制度と言えるでしょう。節税と将来への備え、この二つの利点をバランスよく提供してくれる点が、小規模企業共済等掛金控除の魅力です。この制度を活用することで、より計画的に将来設計を進めることができるでしょう。

| 利点 | 内容 |

|---|---|

| 所得税の負担軽減 | 掛金が所得から控除され、所得税が軽減される。所得が多いほど節税効果は大きい。 |

| 将来の生活資金準備の促進 | 将来の生活設計に重要な役割を果たす小規模企業共済等の掛金控除は、将来への備えを促すための優遇措置。 |

手続きの方法

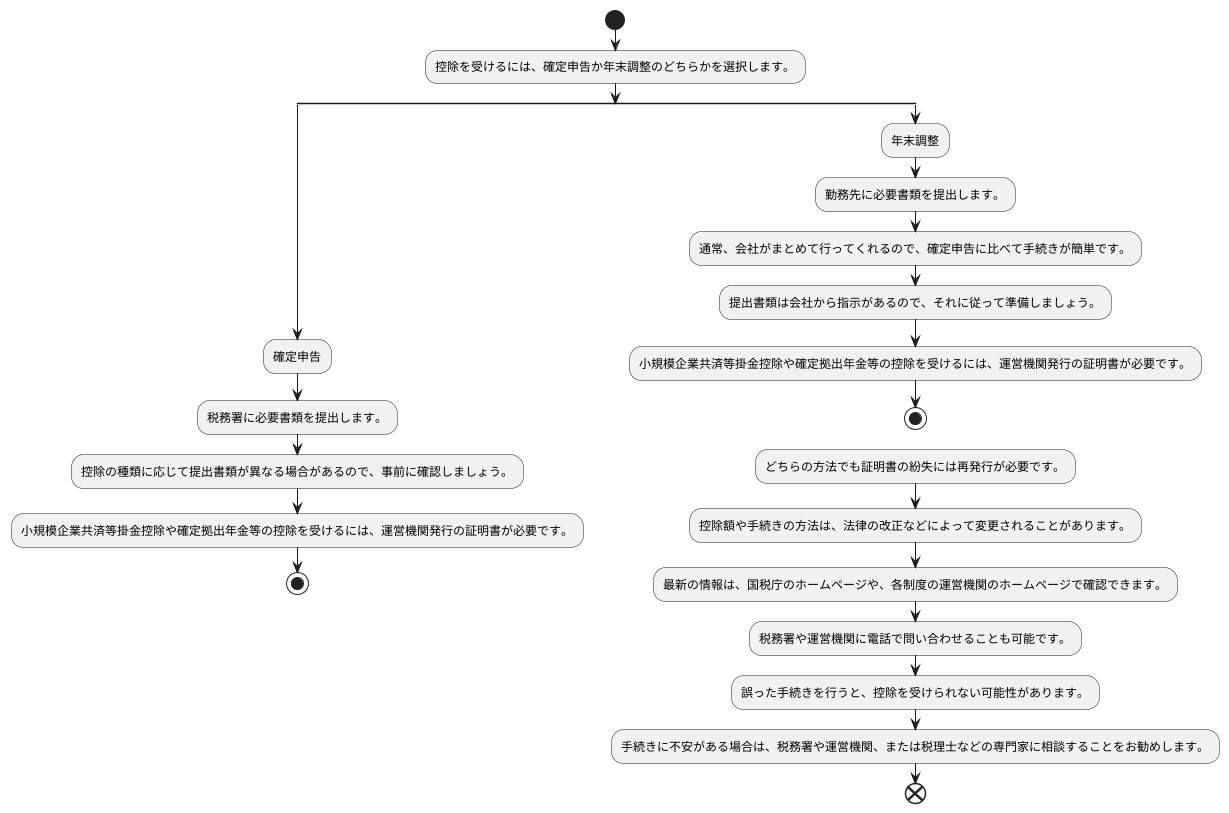

控除を受けるには、確定申告か年末調整のどちらかを選ぶ必要があります。確定申告を選ぶ場合は、税務署に必要書類を提出します。提出書類は、控除の種類に応じて異なる場合があるので、事前に確認しましょう。

年末調整を選ぶ場合は、勤務先に必要書類を提出します。通常、年末調整は会社がまとめて行ってくれるので、確定申告に比べて手続きが簡単です。提出書類は会社から指示があるので、それに従って準備しましょう。

どちらの方法を選ぶ場合でも、小規模企業共済等掛金控除や確定拠出年金等の控除を受けるためには、運営機関から交付される証明書が必須です。この証明書は、控除を受けるための大切な書類ですので、大切に保管してください。紛失した場合には、再発行の手続きが必要になります。

控除額や手続きの方法は、法律の改正などによって変更されることがあります。常に最新の情報を確認することが大切です。最新の情報は、国税庁のホームページや、各制度の運営機関のホームページで確認できます。また、税務署や運営機関に電話で問い合わせることも可能です。

控除を受けるためには、正しい手続きを行う必要があります。誤った手続きを行うと、控除を受けられない可能性があります。手続きに不安がある場合は、税務署や運営機関、または税理士などの専門家に相談することをお勧めします。正確な情報に基づいて手続きを進め、確実な控除を実現しましょう。

控除を受けることで、税金の負担を軽減することができます。それぞれの制度の特徴を理解し、自分に合った制度を選び、適切な手続きを行うことで、家計の助けとなるでしょう。

注意点

小規模企業共済等掛金控除は、事業主や個人事業主にとって節税対策として有効な制度ですが、利用する際にはいくつかの点に注意が必要です。まず、控除の対象となる金額には上限が設けられています。いくら掛金を支払っても、上限を超えた分については控除を受けられません。小規模企業共済、個人型確定拠出年金(イデコ)、中小企業退職金共済制度など、それぞれの制度で上限額が異なりますので、事前に確認しておくことが大切です。

次に、控除を受けるためには、確定申告もしくは年末調整の手続きを行う必要があります。手続きを忘れてしまうと、控除を受けられなくなる可能性がありますので、注意が必要です。確定申告の期限は毎年3月15日、年末調整は年末に行われます。期限内に忘れずに手続きを行いましょう。

また、小規模企業共済や確定拠出年金など、それぞれの制度には独自の加入条件や運用ルールがあります。例えば、小規模企業共済は、常時使用する従業員数が20人以下の小規模企業の役員などが加入できます。確定拠出年金は、原則として60歳まで引き出すことができません。それぞれの制度の特徴をよく理解した上で、自分の状況や将来設計に合った制度を選択することが重要です。

さらに、制度によっては、掛金の支払方法や運用方法を選択できる場合があります。例えば、確定拠出年金では、定期預金や投資信託など、様々な商品の中から自分のリスク許容度に合わせて運用方法を選ぶことができます。それぞれの商品の特性やリスクをよく理解し、慎重に選択する必要があります。

これらの制度は複雑な面もありますので、よくわからない場合は、税理士やファイナンシャルプランナーなどの専門家に相談することをお勧めします。専門家のアドバイスを受けることで、自分に最適な制度選びや運用方法を見つけることができるでしょう。

| 項目 | 内容 |

|---|---|

| 控除額の上限 | 小規模企業共済、個人型確定拠出年金(イデコ)、中小企業退職金共済制度など、制度ごとに上限額が異なる。事前に確認が必要。 |

| 控除手続き | 確定申告(毎年3月15日)または年末調整が必要。 |

| 加入条件と運用ルール | 制度ごとに異なる。

それぞれの制度の特徴を理解し、状況や将来設計に合った制度を選択する。 |

| 掛金の支払方法と運用方法 | 制度によっては選択可能。

商品の特性やリスクを理解し、慎重に選択する。 |

| 専門家への相談 | 制度が複雑なため、税理士やファイナンシャルプランナーへの相談が推奨される。 |

まとめ

小規模企業共済は、個人事業主や会社員の方々が将来に備えながら、節税対策も行える制度です。老後の生活資金の準備や事業の継続資金の確保など、様々な目的に活用できます。掛金を支払うことで、所得税や住民税が控除されるため、税負担を軽減することができます。これは、いわば国が将来への備えを支援してくれるようなものです。

この制度は、様々な働き方の方々が利用できます。例えば、自営業の方や会社の経営者だけでなく、会社員やパートタイマーの方なども加入できます。加入条件や控除額などは、それぞれの状況によって異なりますので、ご自身の状況に合ったプランを選ぶことが大切です。例えば、自営業の方は、掛金を全額所得控除の対象とすることができ、大きな節税効果が期待できます。会社員の方でも、確定申告を行うことで、税金の還付を受けることができます。

掛金の額は、毎月1,000円から70,000円の範囲で、自由に設定できます。無理のない範囲で掛金を設定し、長く続けることが大切です。また、加入期間に応じて、共済金を受け取ることができます。共済金は、一時金として受け取ったり、年金のように分割して受け取ったりすることも可能です。受け取り方法も、ご自身のライフプランに合わせて選ぶことができます。

この制度を利用するためには、所定の書類に必要事項を記入し、提出する必要があります。手続きはそれほど複雑ではありませんが、不明な点があれば、税務署や小規模企業共済の窓口に相談することをお勧めします。また、インターネット上でも様々な情報が公開されていますので、積極的に情報収集を行い、制度の内容をしっかりと理解することが大切です。

小規模企業共済は、将来の安心を確保するための有効な手段の一つです。節税メリットを享受しながら、計画的に将来に備えることができます。制度を理解し、適切に活用することで、より安定した生活設計を築くことができるでしょう。

| 項目 | 内容 |

|---|---|

| 対象者 | 個人事業主、会社員、パートタイマーなど |

| 目的 | 老後資金準備、事業継続資金確保など |

| メリット | 所得税・住民税の控除(節税効果) |

| 掛金 | 月額1,000円~70,000円(自由に設定可能) |

| 共済金 | 一時金または分割受取(年金形式) |

| 加入方法 | 所定の書類を提出 |

| 問い合わせ先 | 税務署、小規模企業共済窓口 |