市場価格調整:MVAを理解する

保険について知りたい

先生、この『市場価格調整』って、なんだか難しくてよくわからないです。簡単に言うとどういうことでしょうか?

保険のアドバイザー

そうだね、難しく感じるのも無理はないよ。簡単に言うと、お金を預けている間、世の中の金利が変わるのに合わせて、返ってくるお金の額も変わる仕組みのことだよ。

保険について知りたい

金利が上がると、もらえるお金が減るんですか?それって、なんだか損しているみたいで嫌ですね…

保険のアドバイザー

確かにそう感じるかもしれないね。でも、逆に金利が下がったら、もらえるお金は増えるんだよ。つまり、世の中の金利の動きに合わせて、損したり得したりする可能性がある、ということを理解しておいてね。

MVAとは。

保険の用語で『市場価格調整』というものがあります。これは、解約などでお金が戻る時に、その時々の市場の金利によって、運用しているお金の価値が変わることを考えに入れて調整する仕組みです。例えば、解約するときの市場の金利が契約した時よりも上がっている場合は、戻ってくるお金は少なくなります。反対に、解約するときの市場の金利が契約した時よりも下がっている場合は、戻ってくるお金は多くなります。

市場価格調整とは

市場価格調整という言葉を聞かれたことはありますか?これは、簡単に言うと、お金を将来に受け取る時に、その時々の市場の金利の動きに合わせて受け取る金額が変わる仕組みのことです。専門用語では市場価格調整のことをMVA(エムブイエー)と呼びます。解約返戻金、つまり途中で契約を解約したときに戻ってくるお金や、満期時にお金を受け取るときなどに、この仕組みが用いられます。

では、具体的にどのような仕組みなのでしょうか。市場の金利が上がると、将来受け取れるお金は少なくなり、逆に市場の金利が下がると、将来受け取れるお金は多くなります。一見複雑に思えるかもしれませんが、保険会社がお客さまから預かったお金をどのように運用しているかを考えると、この仕組みは理にかなっていることが分かります。保険会社は、お客さまから預かったお金を大切に運用し、将来の給付金の支払いに備えています。この運用は、主に債券などの金融商品を通じて行われています。

債券の価格は、市場の金利と密接に関係しています。市場の金利が上がると債券の価格は下がり、逆に金利が下がると債券の価格は上がるのです。つまり、保険会社が保有する資産の価値は、市場の金利によって変動します。この変動は、将来の給付金の支払いに影響を与えるため、市場価格調整を通してその影響を返戻金に反映させているのです。

この仕組みは、主に生命保険や年金保険といった長期の貯蓄性商品に適用されます。これらの商品は、長期間にわたってお客さまに保障を提供するため、将来の支払いに備えて適切な資産運用を行う必要があります。市場価格調整は、お客さまに安定した保障を提供し続けるために必要な、重要な仕組みなのです。将来受け取れる金額が市場環境によって変動する可能性があるということは、しっかりと理解しておくべき重要な点です。

| 用語 | 説明 |

|---|---|

| 市場価格調整 (MVA) | 将来受け取るお金が市場金利の動きに合わせて変動する仕組み |

| 解約返戻金 | 契約解約時戻ってくるお金 |

| 満期時受取金 | 満期時に受け取れるお金 |

| 市場金利の影響 | 金利上昇→受取額減少 金利低下→受取額増加 |

| 保険会社の運用 | 債券などの金融商品で運用 金利上昇→債券価格下落 金利低下→債券価格上昇 |

| 適用商品 | 生命保険、年金保険などの長期貯蓄性商品 |

金利上昇時の影響

近頃、世の中の金利が上がってきています。この金利上昇は、私たちの暮らし、特に保険に加入している方々に、少なからず影響を及ぼします。今回は、金利が上がった際に、保険にどのような影響が生じるのか、詳しく見ていきましょう。

まず金利が上がると、債券の値段は下がります。債券とは、国や企業がお金を借りるために発行する証券のことです。新しく発行される債券は、高い金利でより多くの利息を受け取ることができるので、以前の低い金利で発行された債券は、魅力が薄れてしまい、値段が下がるのです。

保険会社は、皆様からお預かりした保険料を大切に運用し、将来の保険金のお支払いに備えています。この運用では、債券が重要な役割を担っています。ですから、金利が上がって債券の値段が下がると、保険会社の運用資産全体の価値も下がってしまいます。

この影響は、保険契約者にも及びます。例えば、解約返戻金。これは、保険を途中で解約した場合に戻ってくるお金のことですが、金利上昇の影響で運用資産の価値が下がると、この解約返戻金の額も減ってしまうことがあります。

また、保険の中には、将来受け取れる金額があらかじめ決まっている商品もあります。これらの商品は、契約時に将来の金利が低いと予想して設計されていることが多いです。ところが実際には金利が上がってしまった場合、当初の見込みよりも運用で得られる利益が少なくなり、予定していた金額を支払うことが難しくなる可能性があります。

このように、金利上昇は保険会社の運用に影響を与え、ひいては保険契約者に影響を与えることがあります。保険会社は、将来の保険金支払いを確実に行うため、様々な調整を行っています。保険に加入している方は、金利の動きにも気を配り、ご自身の保険についてしっかりと理解しておくことが大切です。

| 項目 | 金利上昇の影響 |

|---|---|

| 債券価格 | 下落 |

| 保険会社の運用資産 | 価値下落 |

| 解約返戻金 | 減少の可能性 |

| 予定利率型保険 | 予定金額の支払いが困難になる可能性 |

金利下落時の影響

近頃、世の中の貸し借りにかかるお金の手数料である金利が下がっています。これは私たちの生活や企業活動に様々な形で影響を与えますが、保険会社にとっても大きな変化をもたらします。金利が下がると、保険会社が保有している債券の値段が上がります。なぜなら、既に発行されている債券は、発行された時点での金利が適用されたままなので、今よりも高い金利で運用されていることになります。金利が下がった市場では、この高い金利で運用されている債券は魅力的に映り、多くの投資家が買いたがるため、債券の値段が上がるのです。

保険会社は、集めた保険料を債券などの資産で運用しています。そのため、金利が下がって債券価格が上がると、保険会社の保有資産の価値も上昇します。この資産価値の上昇は、保険契約者にとって、受け取れるお金が増えることを意味します。例えば、保険を解約した際に返ってくる解約返戻金は、保険会社の運用資産の状況に左右されます。金利が下がって資産価値が上がれば、解約返戻金の額も増える可能性があります。

また、将来受け取れる年金などの給付金にも影響が出ます。保険会社は、将来の金利を予測して、将来支払うべき年金額などを計算しています。契約時に将来の金利が高いと予想していた場合、それに合わせて年金額も設定されます。しかし、実際に金利が下がると、当初の予想よりも少ないお金で同じ年金を支払うことができるようになります。つまり、金利が下がると、当初の予定よりも多くの金額を支払う余裕が生まれる可能性があるのです。

このように、金利が下がると、保険会社の運用資産の価値が上がり、解約返戻金や年金などの給付金が増える可能性があります。これは、市場環境の変化が保険会社の運用にとって良い方向に働いたと言えるでしょう。ただし、金利の変動は常に予測が難しく、将来どうなるかは誰にも分かりません。金利が上がった場合の影響なども考慮しながら、保険を選ぶことが大切です。

| 金利の変動 | 債券価格 | 保険会社の資産 | 保険契約者への影響 |

|---|---|---|---|

| ↓ 下落 | ↑ 上昇 | ↑ 上昇 | 解約返戻金、年金給付金が増加する可能性 |

加入者へのメリット・デメリット

市場変動型年金(MVA)には、加入者にとっての利点と難点があります。まず、利点について説明します。MVAは市場の金利の動きに合わせて、将来受け取るお金の額が変わるしくみになっています。このしくみのおかげで、お金を受け取る時期の金利を予想する必要がなく、常に市場の実情に合った金額を受け取ることができます。たとえば、世の中の金利が上がれば、受け取るお金も増えます。逆に、金利が下がれば、受け取るお金は減りますが、これは市場全体の状況を考えると公平な結果と言えるでしょう。

次に、難点について説明します。MVAは市場金利に連動するため、契約を途中でやめた場合、当初予定していたよりも受け取るお金が少なくなる可能性があります。特に、金利が上がった時に解約すると、この影響が大きく出ることがあります。また、将来受け取るお金の額が確定していないため、将来の生活設計を立てにくいと感じる人もいるかもしれません。

MVAに加入するかどうかを決めるには、これらの利点と難点をよく理解し、自分自身の状況や将来設計に合っているかを慎重に検討することが大切です。特に、将来どれくらいお金が必要になるのか、どれくらいの期間お金を受け取りたいのか、どの程度の損失なら許容できるのかをじっくり考える必要があります。また、市場金利がどのように変化するかを予測することは難しいため、金利変動によるリスクを理解しておくことも重要です。MVAは、状況によっては大きな利益をもたらす可能性がありますが、同時に損失が出る可能性も秘めています。そのため、安易に加入するのではなく、専門家によく相談し、自分にとって最適な選択かどうかを判断することが必要です。

| 項目 | 内容 |

|---|---|

| 利点 |

|

| 難点 |

|

| 検討事項 |

|

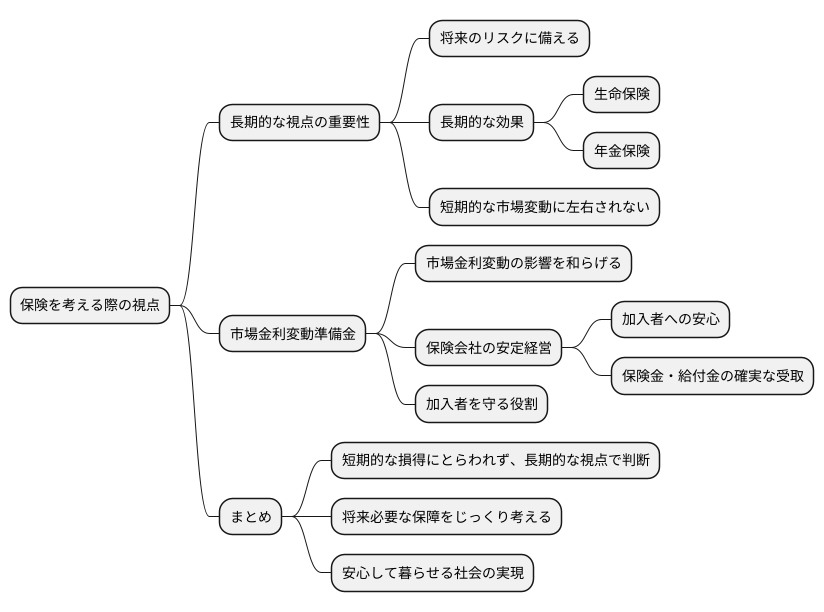

長期的な視点の重要性

保険を考える際には、目先の損得にとらわれず、長い目で見る視点が大切です。保険は、将来のリスクに備えるための商品であり、その効果は長い期間にわたって発揮されます。例えば、生命保険や年金保険などは、数十年という単位で加入するものです。そのため、短期的な市場の変動に一喜一憂するのではなく、長期的な視点で加入のメリットを評価する必要があります。

市場金利の変動によって、保険商品の価値は上下することがあります。市場金利変動準備金(略して準備金)は、この市場金利の変動による影響を和らげるための仕組みです。この準備金のおかげで、短期的な市場の動きに左右されずに、保険会社は安定した経営を続けることができます。保険会社が安定した経営を続けることは、加入者にとっての安心につながります。将来にわたって確実に保険金や給付金を受け取ることができるからです。つまり、この準備金は、加入者を守る重要な役割を果たしているのです。

加入者も、短期的な価値の変動に過度に反応する必要はありません。むしろ、将来の安心を確保するという保険本来の目的に立ち返って、長期的な視点で考えることが重要です。保険は、将来の不確実性から私たちを守ってくれる大切なものです。短期的な損得にとらわれず、長期的な視点でその価値を理解することで、より安心して暮らせる社会を実現できるのではないでしょうか。保険を選ぶ際には、目先の情報だけでなく、将来の自分にとって本当に必要な保障は何かをじっくりと考え、長期的な視点で判断することが重要です。

他の調整方法との違い

保険料や保障されるお金を調整する方法には、市場価値調整(MVA)以外にもいくつかあります。例えば、予定利率の変更や死亡率の変更といった方法です。

予定利率の変更は、将来どれくらいお金が増えるかという見通しに基づいて、保険料や受け取れるお金を調整する仕組みです。将来の運用で得られる利回りの予測が変わると、それに合わせて保険料や給付金も調整されます。

また、死亡率の変更は、最新の統計データを使って、人が亡くなる割合を見直し、保険料や受け取れるお金を調整する仕組みです。医療の進歩などで平均寿命が延びれば、死亡率は下がり、それに応じて保険料や給付金も調整されます。

これらの調整方法とMVAの大きな違いは、MVAが市場の金利変動に連動して、すぐに調整される点です。市場の金利は日々変動するため、MVAはそれらにリアルタイムで対応します。一方、予定利率や死亡率の変更は、定期的に見直しが行われるため、市場環境の変化に素早く対応できない場合があります。例えば、急激な金利上昇があった場合、予定利率の変更だけでは対応が遅れ、保険会社の経営に悪影響を与える可能性があります。

このように、MVAは市場の変化に柔軟に対応できるため、より効率的で、加入者と保険会社の双方にとってメリットのある調整方法と言えるでしょう。MVAによって、保険会社は金利変動リスクを適切に管理し、加入者は市場の実勢を反映した適正な保険料を支払うことができます。

| 調整方法 | 仕組み | 頻度 | メリット | デメリット |

|---|---|---|---|---|

| 市場価値調整 (MVA) | 市場の金利変動に連動して保険料や保障されるお金を調整 | リアルタイム | 市場の変化に柔軟に対応、保険会社のリスク管理、加入者の適正保険料 | – |

| 予定利率の変更 | 将来の運用利回りの予測に基づいて調整 | 定期的に見直し | – | 市場環境の変化に素早く対応できない場合がある |

| 死亡率の変更 | 最新の統計データに基づいて死亡率を見直し、調整 | 定期的に見直し | – | 市場環境の変化に素早く対応できない場合がある |