延長充当金:保障継続の仕組み

保険について知りたい

先生、「延長充当金」って難しくてよくわからないです。簡単に説明してもらえますか?

保険のアドバイザー

そうだね、難しいよね。「延長充当金」とは、簡単に言うと、保険料が払えなくなった時に、それまで積み立ててきたお金を使って、保険を短い期間だけ続けられるようにするための資金のことだよ。

保険について知りたい

つまり、お金が払えなくなっても、保険がなくなるわけではないんですね?

保険のアドバイザー

その通り!なくなるわけじゃないけど、積み立てたお金で続けられる期間しか保険は続かないんだ。だから、期間が短くなる可能性があるってことと、その期間が過ぎると保険金はもらえなくなる点に注意が必要だよ。

延長充当金とは。

『延長充当金』という保険用語について説明します。延長充当金とは、延長定期保険や延長生存保険に充てるお金のことです。延長定期保険とは、払込猶予期間中に保険料が支払われなかった場合、自動的に切り替わる保険のことです。この保険では、保険料の支払いはストップしますが、死亡時の保険金は変わりません。ただし、保険の期間が短くなることがあります。この期間を決めるもとになるのが解約返戻金で、この解約返戻金には延長充当金が使われます。万が一のことがあっても、もとの保険金額はそのまま受け取れるという利点がありますが、延長充当金の額によって保険期間が短くなるという点には注意が必要です。保険期間がもとの契約よりも長くなる場合は、もとの契約の満了日が適用され、延長定期保険も満了となり、生存保険金を受け取ることができます。

延長充当金の役割

延長充当金とは、将来発生するかもしれない保険金の支払いに備えて、あらかじめ積み立てておくお金のことです。これは、まるで将来の支払いのための貯金のような役割を果たします。主に、延長定期保険や延長生存保険といった、特定の保険種類で活用されます。これらの保険は、人生における予期せぬ出来事によって保険料の支払いが難しくなった場合でも、一定期間保障を継続できるという特徴を持っています。

例えば、病気やけがで働けなくなり、収入が減ってしまったと想像してみてください。このような状況では、保険料の支払いを続けることが困難になるかもしれません。しかし、あらかじめ積み立てておいた延長充当金があれば、保険料を支払わなくても一定期間は保障を維持することができるのです。これは、予期せぬ困難な状況に陥っても、生活の安定を守る上で大きな役割を果たします。

また、加齢に伴い、保険料の負担が大きくなるケースも考えられます。特に、若い頃に加入した保険は、高齢になると保険料の負担が増える傾向があります。このような場合でも、延長充当金を利用することで、保険料の支払いを一時的に停止しながらも、保障を継続することが可能です。つまり、長年積み立ててきた保障を手放すことなく、将来に備えることができるのです。

このように、延長充当金は、病気やけが、あるいは加齢などによって保険料の支払いが困難になった場合に、保障を継続するための安全網として機能します。予期せぬ出来事から生活を守り、安心して暮らせるよう支える、重要な役割を担っていると言えるでしょう。

| 項目 | 説明 |

|---|---|

| 延長充当金とは | 将来の保険金支払いに備えて積み立てるお金 |

| 役割 | 将来の支払いのための貯金 |

| 対象となる保険 | 延長定期保険、延長生存保険など |

| メリット | 病気やけがで保険料支払いが困難になった場合、一定期間保障を継続できる 加齢に伴う保険料負担の増加に対応できる |

| 機能 | 保険料支払いが困難な場合の保障継続のための安全網 |

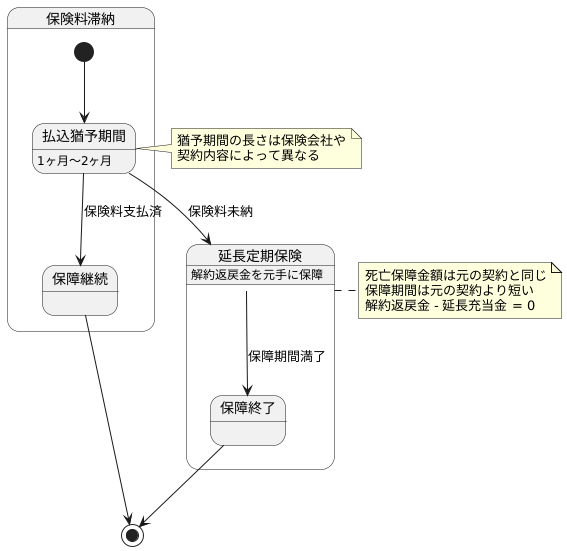

払込猶予期間と延長定期保険

生命保険には、万が一保険料の支払いが滞ってしまった場合に備え、様々な救済措置が用意されています。その一つが「払込猶予期間」という制度です。

通常、保険料の支払いが遅れた場合、すぐに保障が失効するわけではありません。まず一ヶ月から二ヶ月程度の猶予期間が設けられます。この期間は「払込猶予期間」と呼ばれ、この間に滞納した保険料を支払えば、契約はそのまま継続され、これまで通りの保障を受けることができます。猶予期間の長さは保険会社や契約内容によって異なる場合があるので、ご自身の契約内容を確認することをお勧めします。

しかし、この払込猶予期間内に保険料の支払いができなかった場合はどうなるのでしょうか。多くの場合、自動的に「延長定期保険」という形態に移行します。延長定期保険とは、それまでの解約返戻金を元手に、新たな保険料の支払いを必要とせずに、一定期間の死亡保障を確保する保険です。

延長定期保険では、死亡時の保障金額は元の契約と同じです。ただし、保障される期間は元の契約よりも短くなります。これは、それまで積み立てられていた解約返戻金を充当して、保障を継続するためです。解約返戻金の一部は、この延長定期保険の保障のための費用として使われます。この費用を「延長充当金」と呼びます。つまり、解約返戻金が大きいほど、保障される期間は長くなります。

払込猶予期間や延長定期保険は、予期せぬ事情で保険料の支払いが困難になった場合でも、一定期間の保障を確保するための重要な仕組みです。ご自身の契約内容をよく理解し、いざという時に備えておきましょう。

延長充当金と保険期間

延長充当金とは、払い込んだ保険料の一部を積み立てて、将来の保険料の支払いに充てるお金のことです。人生には様々な出来事が起こります。病気やケガで働けなくなるかもしれません。そのような万が一の事態に備えて、保険に加入している方も多いでしょう。しかし、病気やケガで働けなくなると、保険料の支払いが難しくなることもあります。そんな時に、この積み立てられたお金が役に立ちます。

延長充当金は、それまでの保険料の支払い状況や契約内容によって金額が変わります。一般的に、これまでに支払った保険料の額が多ければ多いほど、積み立てられるお金も多くなります。また、契約期間が長ければ長いほど、積み立て期間も長くなるため、やはり金額は大きくなります。

この延長充当金の金額によって、保険の保障がどれくらいの期間続くのかが決まります。延長充当金が多ければ、保障期間は長くなります。逆に、延長充当金が少なければ、保障期間は短くなります。例えば、病気やケガで働けなくなり、保険料を支払えなくなった場合、この延長充当金を使って、一定期間、保険料の支払いを猶予することができます。つまり、延長充当金は、将来のもしもの時に備えて、保障を継続するための重要な役割を担っているのです。

そのため、保険に加入する際には、保険料だけでなく、延長充当金についてもきちんと確認することが大切です。将来、安心して暮らせるよう、延長充当金の仕組みを理解し、自分に合った保険を選びましょう。加入後も、保険証券や契約内容を定期的に見直し、必要に応じて担当者に相談することで、より安心して保険を活用することができます。

| 延長充当金とは | 払い込んだ保険料の一部を積み立てて、将来の保険料の支払いに充てるお金 |

|---|---|

| 目的 | 病気やケガで働けなくなった場合など、保険料の支払いが困難になった際に、保険料の支払いを猶予し、保障を継続するため |

| 金額の決定要因 |

|

| 保障期間との関係 | 延長充当金の金額が多ければ保障期間は長く、少なければ短い |

| 確認事項 | 保険に加入する際には、保険料だけでなく、延長充当金についてもきちんと確認することが大切。加入後も、保険証券や契約内容を定期的に見直し、必要に応じて担当者に相談する。 |

延長定期保険のメリットと注意点

延長定期保険は、人生の様々な変化に対応できる柔軟な保険商品です。保険料の支払いが難しくなった場合でも、一定期間、死亡保障を継続できるという大きな利点があります。例えば、病気やケガで働けなくなり収入が減ってしまった場合でも、家族を守るための備えをそのままにできます。これは、大切な家族の生活を守る上で大きな安心材料となるでしょう。

この保険は、解約せずに保障を継続できるという点で、他の保険とは一線を画しています。通常、保険料を支払えなくなると、契約は失効してしまいます。しかし、延長定期保険の場合は、それまでに積み立てられた解約返戻金を使って、保障を一定期間延長できます。つまり、新たな契約手続きをすることなく、自動的に保障が継続されるのです。

ただし、延長定期保険には注意すべき点もいくつかあります。保障期間が元の契約よりも短くなる可能性があるのです。延長に充てることができる金額は限られていますので、その金額によっては保障期間が短くなってしまうこともあります。そのため、延長後の保障期間がどのようになるのか、事前にしっかりと確認しておくことが大切です。場合によっては、当初予定していたよりも保障期間が短くなり、必要な保障が十分に得られない可能性もあります。

また、延長後の契約内容の変更は原則としてできません。例えば、保障内容を増やしたり、特約を追加したりすることが難しくなる場合が多いです。そのため、将来のライフプランの変化を見据えて、慎重に検討する必要があります。現在の状況だけでなく、将来のライフステージの変化も考慮に入れ、本当に必要な保障内容なのかどうかをじっくり考えることが重要です。

| メリット | デメリット | 注意点 |

|---|---|---|

| 保険料支払いが難しくなった場合でも一定期間死亡保障を継続できる | 保障期間が元の契約よりも短くなる可能性がある | 延長後の保障期間を事前に確認 |

| 解約せずに保障を継続できる | 延長後の契約内容の変更は原則としてできない | 将来のライフプランの変化を見据えて検討 |

| 家族の生活を守る上で大きな安心材料となる | 本当に必要な保障内容なのかじっくり考える |

保険期間と満了

生命保険には、契約の始まりの日と終わりの日が定められています。これを保険期間といいます。この保険期間が終了する日を満了といいます。満了日を迎えると、契約はそれ以上延長されません。

延長定期保険とは、定期保険の保障期間が満了を迎えた際に、それまでに積み立てられたお金で新たな定期保険に自動的に切り替わる仕組みです。この新たな定期保険の保障期間は、積み立てられたお金の額によって決まります。

本来の契約で定められた満了日よりも前に、延長定期保険の保障期間が終了してしまう場合もあります。これは、積み立てられたお金が少ない場合に起こります。例えば、本来の契約の満了日が60歳だったとしても、積み立てられたお金が少なければ、50歳で延長定期保険の保障が終了してしまうこともあり得ます。このような事態を防ぐためには、契約時に将来の生活設計をしっかりと考え、保障内容や保険料を適切に設定することが大切です。

延長定期保険の保障期間が、本来の契約の満了日と同じか、それ以上の場合、満了日を迎えると生存保険金を受け取ることができます。生存保険金とは、文字通り満了日まで生存していた場合に支払われるお金です。長年にわたり保険料を支払ってきた契約者にとって、これは大きな利点となります。

ご自身の状況や将来設計に合わせて、保障期間や保険料、満了日などをしっかりと確認し、最適な保険を選ぶことが重要です。保険の内容をよく理解しないまま契約してしまうと、いざという時に必要な保障を受けられない可能性もあります。契約前に、保険会社の担当者によく相談し、疑問点を解消しておくことをお勧めします。

| 項目 | 説明 |

|---|---|

| 保険期間 | 生命保険の契約の始まりの日と終わりの日。 |

| 満了 | 保険期間が終了する日。契約はそれ以上延長されない。 |

| 延長定期保険 | 定期保険の保障期間が満了を迎えた際に、積み立てられたお金で新たな定期保険に自動的に切り替わる仕組み。 |

| 延長定期保険の保障期間 | 積み立てられたお金の額によって決まる。本来の契約の満了日よりも前に終了する可能性もある。 |

| 生存保険金 | 延長定期保険の保障期間が、本来の契約の満了日と同じかそれ以上の場合、満了日に受け取れるお金。 |

| 注意点 | 契約時に将来の生活設計を考慮し、保障内容や保険料を適切に設定すること。保険の内容をよく理解し、疑問点は保険会社の担当者に相談すること。 |

まとめ

お金に困って保険料が払えなくなった時でも、保険を続けられる仕組みがあります。これを延長充当金と言います。これは、これまで積み立ててきたお金を使って、一時的に保険料の支払いをストップしても、死亡保障などの大切な部分をある期間だけ続けられるようにするものです。

具体的には、この延長充当金を使って、延長定期保険という別の保険に移行します。これは、もともとの保険と同じように死亡した時に保険金が支払われるものです。ただし、保障される期間は短くなります。例えば、もともと60歳まで保障されていたものが、延長定期保険に移行することで50歳までの保障に短縮されるといった具合です。

この延長充当金でどれくらいの期間、保障を続けられるのかは、加入している保険の種類や、これまで支払ってきた保険料の額、年齢などによって変わってきます。また、保障が終了する日も、もともとの保険の満了日とは異なる日になります。

保険は、将来の不安に備える大切なものです。ですから、保険に加入する時は、保障の内容だけでなく、万が一保険料が支払えなくなった場合にどうなるのかについてもきちんと確認しておくことが大切です。契約内容をよく読んで理解し、自分の状況に合った保険を選ぶようにしましょう。

もしもの時は、一人で悩まずに保険会社に相談してみましょう。保険会社は、色々な事情に合わせて、保険料の支払いを猶予するなど、様々な方法で相談に乗ってくれます。早めに相談することで、より多くの選択肢の中から自分に合った方法を見つけられるはずです。