逆選択:保険会社の悩みの種

保険について知りたい

先生、「逆選択」っていう言葉がよくわからないんですけど、教えてもらえますか?

保険のアドバイザー

はい。簡単に言うと、自分が病気になりやすいとか、事故にあいやすいってことを知っていて、それを隠して保険に入ることだよ。例えば、健康に不安がある人が、それを隠して生命保険に入るような場合だね。

保険について知りたい

なるほど。でも、なんでそれがいけないんですか? 病気になりやすい人が保険に入るのは当然じゃないですか?

保険のアドバイザー

確かにそう思うよね。でも、そういう人がたくさん保険に入ると、保険会社がお金を払うことが多くなって、保険料が上がったり、最悪の場合は保険会社が潰れてしまう可能性もあるんだ。みんなが保険に入れるように、正直に伝えることが大切なんだよ。

逆選択とは。

保険の言葉で「逆選択」というものがあります。これは、契約する人が、自分に何かあった時の可能性が高いことを知っていながら、保険に入ろうとすることです。例えば、命にかかわる保険の場合、健康に不安がある人や危険な仕事をしている人ほど入りたがる傾向があります。しかし、保険会社にとっては、これはあまり良いことではありません。なぜなら、このような状態が続くと、保険会社は、集めたお金と支払うお金のバランスが取れなくなり、保険制度がうまくいかなくなってしまうからです。保険会社は、集めた保険料と運用で得た利益の合計と、支払う保険金と経費の合計が同じになるように、保険料を決めています。これを「収支相等の原則」といいます。

逆選択とは何か

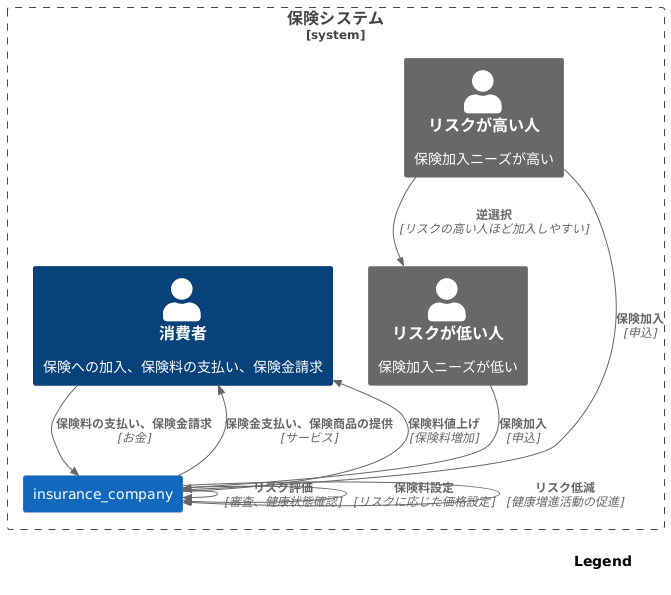

『逆選択』とは、保険の世界でよく使われる言葉で、簡単に言うと、保険に入る人の中に、そうでない人よりもリスクが高い人が多く混ざってしまうことを指します。もう少し分かりやすく説明すると、例えば健康な人とそうでない人がいるとします。健康に不安のある人は、そうでない人に比べて、将来医療費がかかる可能性が高いと自分自身で分かっています。そのため、健康な人に比べて、医療保険に加入しようとする気持ちが強くなります。

同じように、安全な仕事をしている人と危険な仕事をしている人を比べてみましょう。危険な仕事をしている人は、事故に遭う可能性がより高いことを知っています。そのため、安全な仕事の人よりも、事故に備えて保険に入ろうとする気持ちが強くなります。このように、何か良くないことが起こる可能性が高いと分かっている人ほど、保険に加入する意欲が高まるのです。これが『逆選択』と呼ばれる現象です。

『逆選択』が起こると、保険会社にとっては困ったことが起きます。保険会社は、大勢の人から集めた保険料を元に、事故や病気になった人に保険金を支払います。みんなが同じくらいの割合で事故や病気になれば、集めた保険料と支払う保険金のバランスが取れ、保険会社は事業を続けることができます。しかし、『逆選択』が起こると、保険金を受け取る人が多くなり、集めた保険料だけでは足りなくなってしまいます。

例えるなら、宝くじのようなものです。当たる確率が高いことを知っている人だけが宝くじを買えば、主催者側は儲かりません。同じように、リスクが高い人ばかりが保険に加入すると、保険会社は赤字になってしまいます。そのため、保険会社は『逆選択』を防ぐための様々な工夫をしています。例えば、健康診断の結果を提出してもらったり、仕事内容を確認したりすることで、加入者のリスクを正しく評価しようと努めています。このように、『逆選択』は保険会社にとって重要な課題であり、適切な対策が必要なのです。

| 項目 | 説明 | 例 |

|---|---|---|

| 逆選択 | リスクが高い人ほど保険に入りやすい現象。保険会社にとって、保険金を受け取る人が多くなり、経営を圧迫する可能性がある。 | 健康に不安のある人、危険な仕事の人 |

| 逆選択の発生理由 | 将来のリスクを自分自身で認識しているため、保険の必要性を強く感じるから。 | 医療費負担、事故の可能性 |

| 逆選択の影響 | 保険金の支払いが増え、保険料収入だけでは足りなくなる。保険会社の経営悪化。 | 宝くじの例え(当たる確率が高い人だけが買えば主催者は儲からない) |

| 保険会社の対策 | 健康診断結果の提出、仕事内容の確認など、加入者のリスク評価。 | 加入審査の厳格化 |

保険会社への影響

保険会社にとって、加入者のリスクを正しく見積もることは事業の根幹です。保険料は、加入者全体の平均的なリスクに基づいて算出されます。つまり、健康状態が良く、事故に遭う可能性が低い人もいれば、持病を抱えていたり、危険な仕事に従事していたりする人もいる中で、全体のバランスが取れていることを前提に保険料は決められています。

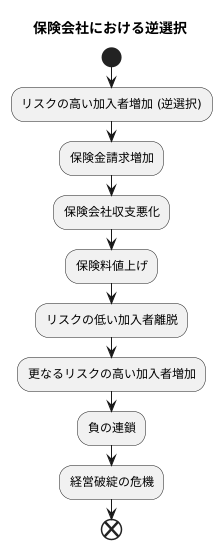

しかし、もしリスクが高い人だけが保険に加入するような状況、いわゆる逆選択が進むと、このバランスが崩れ、保険会社の経営に深刻な影響を及ぼします。健康状態に不安のある人や、事故を起こしやすい人ばかりが加入すると、保険金の請求が想定よりもはるかに多くなります。その結果、保険会社の収支が悪化し、予定していた利益を確保することが難しくなります。

このような状況が続くと、保険会社は保険料の値上げをせざるを得なくなります。値上げによって、リスクの低い加入者まで負担が増え、契約を解除する人が増加する可能性があります。そうなれば、ますますリスクの高い加入者の割合が増え、負の連鎖に陥ってしまいます。

最悪の場合、保険会社は経営破綻の危機に直面する可能性も否定できません。人々の生活を守るという保険本来の役割を果たせなくなるばかりか、社会全体に大きな混乱をもたらすことも考えられます。そのため、保険会社は健康診断の結果の提出を求めたり、保障内容に制限を設けるなど、逆選択を防ぐための様々な対策を講じる必要があるのです。

収支相等の原則と逆選択

保険会社は事業を続けるために、集めたお金と支払うお金のバランスを保つ必要があります。これを「収支相等の原則」といいます。簡単に言うと、加入者から集めた保険料の合計と、事故や病気などで保険金を支払う合計、そして会社を運営するための経費の合計が同じになるように保険料を設定するということです。

この原則に基づいて、保険会社は将来発生するであろう保険金支払いの額を予測し、それに経費を足した額を加入者数で割ることで、一人当たりの保険料を計算します。例えば、ある病気の保険で、一年間に一億円支払うと予測され、経費が二千万円かかるとすると、合計で一億二千万円が必要です。加入者数が一万人の場合、一人当たり年間一万二千円の保険料となります。

しかし、現実にはこのバランスが崩れる場合があります。その原因の一つが「逆選択」です。逆選択とは、リスクが高い人、つまり事故や病気になる可能性が高い人が、保険に加入しやすい状況を指します。例えば、健康に不安を抱えている人が、健康な人に比べて積極的に保険に加入する傾向があります。

もし逆選択が起きると、保険会社は当初の予測よりも多くの保険金を支払うことになります。集めた保険料と経費だけでは、支払いに足りなくなる可能性が出てきます。そうなると、保険会社は事業を維持するために、保険料を値上げせざるを得なくなります。値上げによって、健康な人が保険に加入しにくくなり、さらに逆選択が進むという悪循環に陥る可能性も懸念されます。最悪の場合、保険商品の販売を停止せざるを得ない事態も考えられます。

このように、収支相等の原則と逆選択は密接に関係しており、逆選択への対策は保険会社の健全な運営にとって、そして加入者にとって、大変重要な課題と言えるでしょう。

逆選択への対策

保険会社が安定した経営を続けるためには、加入者のリスクを正しく見極め、収支の均衡を保つことが大変重要です。この均衡を崩す要因の一つに「逆選択」があります。逆選択とは、病気にかかりやすい人や事故を起こしやすい人など、リスクの高い人が保険に加入しやすくなる現象です。リスクの高い人が多く加入すると、保険金の支払いが増え、保険会社の経営が苦しくなる可能性があります。

そこで、保険会社は逆選択を防ぐため、様々な対策を講じています。まず、加入希望者に対して、健康状態や過去の病歴、生活習慣などについて詳しく質問する告知を求めます。さらに、必要に応じて健康診断の結果の提出を求めることもあります。これらの情報を基に、加入希望者のリスクを丁寧に評価します。

評価の結果、リスクが高いと判断された場合には、保険料を高く設定することがあります。また、リスクがあまりにも高いと判断された場合には、加入をお断りする場合もあります。これは、保険会社が経営を安定させ、他の加入者に迷惑をかけないために必要な措置です。

他にも、会社や団体などを通じて加入する団体保険も有効な対策の一つです。特定の集団を対象とすることで、リスクの高い人だけが集まって加入することを防ぎ、リスクを分散させる効果が期待できます。

このように、保険会社は様々な工夫を凝らし、逆選択によるリスクを最小限に抑える努力をしています。これにより、公平な保険料の設定と安定した保険事業の運営を実現し、加入者全体の利益を守っているのです。

私たちの役割

私たちは、保険という仕組みを支える大切な役割を担っています。保険会社がしっかりと運営を続けられるように、私たち一人ひとりの協力が欠かせません。保険に加入するということは、互いに助け合うという約束に参加するということです。この約束を確かなものにするために、私たちは正しい情報を伝える義務があります。

自分の健康状態や仕事の内容など、聞かれたことには包み隠さず正直に伝えることが大切です。もしも事実と違うことを伝えて保険に加入したとすれば、いざという時に保険金を受け取ることができなくなるかもしれません。さらに、契約自体が無効とされてしまう可能性もあります。正しい情報を伝えることは、自分自身を守るだけでなく、保険制度全体を健全に保つことにもつながります。

また、保険の内容をしっかりと理解し、自分に合った保険を選ぶことも重要です。保険は様々な種類があり、保障内容や保険料もそれぞれ違います。自分の生活スタイルや将来設計を考え、本当に必要な保障は何かをじっくり検討する必要があります。過剰な保障に加入してしまうと、それだけ保険料の負担も大きくなってしまいます。必要以上に高い保障ではなく、今の自分に合った適切な保険を選ぶことで、無駄な出費を抑えながら、将来のリスクに備えることができます。

保険は、私たちが安心して暮らしていくための大切な仕組みです。一人ひとりが責任を持って行動することで、この仕組みをより良いものにしていくことができます。 保険会社との信頼関係を築き、共に支え合う意識を持つことが、より良い社会を作る一歩となるでしょう。

| 私たちの役割 | 行動 | 結果 |

|---|---|---|

| 保険制度を支える |

|

|

まとめ

保険という仕組みは、予期せぬ出来事から私たちを守り、安心して暮らせるようにするための大切なものです。しかし、この仕組みには”逆選択”と呼ばれる問題が潜んでおり、保険会社にとって大きな課題となっています。この逆選択とは、リスクが高い人ほど保険に加入しやすく、リスクが低い人は加入しにくいという現象です。例えば、健康に不安を抱えている人は、健康な人に比べて医療保険に加入する可能性が高くなります。

逆選択が進むと、保険会社の負担が増加し、保険料の値上げにつながる可能性があります。そうなると、健康な人にとっては保険料が高すぎるため加入をやめてしまい、さらに逆選択が加速するという悪循環に陥ってしまいます。最終的には、保険制度そのものが維持できなくなる恐れもあるのです。

このような事態を防ぐために、保険会社は様々な対策を講じています。例えば、健康状態や既往歴などを確認する審査を設けることで、リスクの高い人と低い人を選別しています。また、保険の種類を細分化し、それぞれのリスクに応じた保険料を設定することで、公平性を保とうとしています。さらに、健康診断の受診や禁煙などの健康増進活動を促すことで、加入者の健康状態を改善し、リスクを低減する取り組みも行っています。

私たち消費者も、この問題解決に貢献していく必要があります。保険会社に正しい情報を提供することは、適切なリスク評価と公正な保険料の設定に不可欠です。また、自分の状況に合った保険を選ぶことも大切です。保障内容をよく理解し、本当に必要な保障を選びましょう。

保険は、私たちが安心して生活していく上で欠かせない仕組みです。正しく理解し、適切に利用することで、この大切な仕組みを未来へつなげていくことができるでしょう。