保険の要!アンダーライティングとは?

保険について知りたい

先生、「アンダーライティング」ってよく聞くんですけど、難しそうでよくわからないんです。簡単に説明してもらえますか?

保険のアドバイザー

そうだね。「アンダーライティング」を簡単に言うと、保険会社が「誰に、どんな条件で、いくらで保険を売るか」を決める仕事のことだよ。たとえば、健康状態や年齢によって保険料が変わったり、保険に入れない場合もあるのは、このアンダーライティングのおかげなんだ。

保険について知りたい

なるほど。つまり、入る人のリスクを見て、保険を売るかどうか、売るならいくらで売るかを決める仕事ってことですね。

保険のアドバイザー

その通り!まさにリスクの評価と適切な価格設定がアンダーライティングの重要な役割だね。保険会社が損をしないように、そしてお客さんが適切な保険料で保障を受けられるように、慎重に判断しているんだよ。

アンダーライティングとは。

保険会社が保険を引き受けるかどうかを判断する業務、『保険引受審査』について説明します。この業務では、保険契約を結ぶ際に、どのような危険があるのかを見極め、保険を引き受けるかどうか、そして引き受ける場合は、どのような条件、金額、利率で引き受けるのかを決定します。一般的には、危険性を認識し評価した上で、契約者を選び、契約条件と料金を決める一連の手続きを指します。さらに広く捉えると、契約者や保険の対象となる人を選ぶ基準を設けたり、どのような保険商品を市場に出すのかを決めたりすることも含まれます。この業務は『保険引受審査』と略されることもあり、その名前の由来は、イギリスのロイズ保険組合で、危険の内容を判断し保険を引き受けていた審査担当者の業務に由来しています。

保険契約の審査

保険への加入を申し込むと、保険会社は必ず審査を行います。この審査のことを「保険引受審査」と言います。これは、申し込まれた保険の種類や内容、そして契約を希望する方の年齢、健康状態、仕事の内容といった様々な情報を元にして、保険会社が保険を引き受けるかどうか、また、どのような条件で引き受けるかを判断する大切な手続きです。

この保険引受審査は、例えるなら、保険会社が将来どれくらいの保険金を支払うことになるのかを予測し、それに応じて適正な保険料や保障内容を決めるための重要なステップです。この審査を適切に行うことで、保険会社は健全な経営を続け、契約者である皆様に適切な保障を提供し続けることができます。

審査の結果によっては、保険料が通常よりも高くなる場合や、保障される範囲が狭くなる場合があります。また、場合によっては、残念ながら契約をお断りせざるを得ないこともあります。これは保険会社が将来の保険金支払いに備え、経営を安定させるために必要な措置です。

例えば、健康状態に不安がある場合、その程度に応じて保険料が変わる、あるいは保障の対象から外れるといったことがあります。また、危険度の高い仕事に就いている場合は、その仕事の内容によって保険料が高くなることがあります。

保険引受審査は、保険会社が責任を持って保険事業を運営していく上で欠かせない業務であり、契約者の皆様が安心して保険に加入するためにも、なくてはならないプロセスです。この審査があることで、保険会社は万が一の際にしっかりと保険金を支払うことができ、皆様に安心して暮らしていただけるよう支えていくことができるのです。

危険の評価

保険を引き受けるかどうかの大切な決め手は、危険度を見極めることです。これは、将来保険金が支払われる可能性の高さを測る作業で、保険会社の中核を担う重要な仕事です。

例えば、人の命を守る生命保険を考えてみましょう。この場合、年齢を重ねているか、健康状態はどうか、またたばこを吸うかどうかといった点が大切になります。歳を重ねるにつれて病気になる可能性は高まりますし、健康状態が良くない人も、そうでない人に比べて将来、保険金を受け取る可能性が高くなります。たばこも、健康に悪い影響を与えるため、重要な判断材料となります。

次に、自動車の事故に備える自動車保険を見てみましょう。こちらは、どんな種類の運転免許を持っているか、過去に事故を起こしたことがあるか、どのような車に乗っているかといった点が評価の対象となります。大きな車を運転する人や、過去に事故を何度も起こしている人は、そうでない人に比べて事故を起こす可能性が高いため、保険料も高くなる傾向があります。

最後に、家の火災に備える火災保険の場合、家の構造、建てられた時期、家の場所などが重要になります。木造の家は火事になりやすいですし、古い家も、新しい家に比べて火災のリスクが高いと言えます。また、火事が起きやすい地域に住んでいる人も、そうでない人に比べて、保険料が高く設定されることがあります。

このように、保険会社は様々な情報を集め、過去の統計や経験を基に、危険度を数値で表します。この数値に基づいて保険料が決まります。危険度が高いほど保険料は上がり、危険度が低いほど保険料は下がります。これは、皆が納得できる保険料を設定し、保険制度がうまく回るようにするために欠かせない仕組みです。

| 保険の種類 | 評価項目 |

|---|---|

| 生命保険 | 年齢、健康状態、喫煙習慣 |

| 自動車保険 | 運転免許の種類、事故歴、車の種類 |

| 火災保険 | 家の構造、築年数、家の場所 |

契約条件の決定

保険契約を結ぶ際には、どのような条件で保険に加入できるのかを定める必要があります。これを契約条件の決定といい、保険会社が行う審査のことを保険引受といいます。保険引受では、保険料の金額や保障の範囲、そして契約に関する様々な条件が決められます。

まず、保険料は契約者の年齢や健康状態、職業、そして加入する保険の種類によって異なります。例えば、年齢が高い人や持病のある人は、健康な人に比べて病気やケガをする可能性が高いため、保険料も高くなる傾向があります。また、危険な職業に就いている人も、そうでない人に比べて保険料が高く設定されることがあります。

次に、保障の範囲も契約条件で重要な要素です。すべての病気やケガが保障の対象となるわけではなく、特定の病気やケガについては保障の対象外となる場合があります。例えば、持病や既往症、または戦争やテロなどによるケガは、保障の対象外となることが多いです。保障の対象となる範囲は、保険の種類によっても異なってきますので、契約前にしっかりと確認することが大切です。

さらに、保険金が支払われるまでの期間を定めることもあります。これを待ち期間といいます。例えば、病気で入院した場合、入院してから一定期間が経過するまでは保険金が支払われないという条件が付くことがあります。これは、保険加入直後に、既に発症していた病気で保険金を受け取るのを防ぐための仕組みです。待ち期間の長さも、保険の種類や契約内容によって異なります。

また、契約者によっては、健康診断書の提出を求められる場合があります。これは、契約者の健康状態を詳しく把握し、より正確な保険料や保障内容を決定するために必要な手続きです。健康診断の結果によっては、保険料が変わる場合や、契約をお断りする場合もあります。

このように、保険引受によって契約者と保険会社双方にとって、納得できる契約条件が設定されます。保険に加入する際は、契約条件をよく理解し、自分に合った保険を選ぶことが重要です。

| 項目 | 詳細 |

|---|---|

| 保険料 | 年齢、健康状態、職業、保険の種類によって異なる。年齢が高い、持病がある、危険な職業であるほど高くなる傾向。 |

| 保障の範囲 | 全ての病気やケガが対象ではない。持病、既往症、戦争、テロなどは対象外となることが多い。保険の種類によって異なる。 |

| 待ち期間 | 保険金が支払われるまでの期間。入院後、一定期間経過しないと支払われない場合がある。保険の種類や契約内容によって異なる。 |

| 健康診断書 | 契約者の健康状態を把握するために提出を求められる場合がある。結果によって保険料が変わる、契約を断られる場合もある。 |

保険料の算出

保険料は、将来起こりうる事故や病気など、予測できない出来事に対して備えるための費用です。この費用は、単純に決まるのではなく、様々な要素を考慮した上で、慎重に計算されています。

まず重要なのが、どれくらい危険な状態にあるかという点です。例えば、交通事故に遭いやすい職業の人や、持病を持っている人は、そうでない人に比べて、保険金を受け取る可能性が高くなります。そのため、保険料も高くなる傾向があります。これは、保険会社が、将来支払う可能性のある保険金の総額を予測し、その金額を基に保険料を設定しているからです。

また、保険会社も事業として成り立たせる必要があるため、会社の運営に必要な費用や利益も保険料に含まれています。事務手続きや顧客対応、システムの維持管理など、様々な業務を行うためには費用がかかります。これらの費用を賄うためにも、保険料の一部が充てられています。

さらに、保険料の計算には、加入者の年齢や性別、保障内容なども影響します。若い人よりも高齢者のほうが病気やケガのリスクが高いため、高齢者の保険料は高くなる傾向があります。また、保障される範囲が広ければ広いほど、保険料も高くなります。

保険料は、加入者にとって負担となることもありますが、万が一の際に大きな経済的損失から守ってくれるという重要な役割を果たしています。安心して生活を送るためには、必要な費用と言えるでしょう。保険会社は、適切な審査を通して、リスクに見合った公正な保険料を設定し、保険制度が長く続けられるように努めています。複雑な計算式を用いて算出された保険料は、見積もりとして提示されますので、内容をよく確認することが大切です。

| 要素 | 説明 |

|---|---|

| リスクの程度 | 事故や病気のリスクが高いほど、保険料は高くなる。例えば、交通事故に遭いやすい職業や持病を持つ人は、そうでない人より保険料が高くなる傾向がある。 |

| 運営費用と利益 | 保険会社の運営に必要な費用(事務手続き、顧客対応、システム維持管理など)や利益も保険料に含まれる。 |

| 加入者の属性 | 年齢、性別、保障内容なども保険料に影響する。高齢者は若者よりリスクが高いため、保険料が高くなる傾向がある。保障範囲が広いほど、保険料も高くなる。 |

名称の由来

保険用語でよく耳にする「保険引受」という言葉。実は、この言葉は「書き付け」という言葉から変化したもので、その起源はイギリスのロイズ保険市場にあります。大航海時代、多くの船が世界を駆け巡り、同時に海難事故のリスクも高まっていました。そこで、船や積み荷を守るための仕組みとして、保険の必要性が高まりました。ロイズ保険市場では、船主や貿易商が安全な航海と取引の成功を願い、保険業者にリスクの保障を求めました。

保険業者は、提示された航海の危険度や船の状態、積み荷の価値などを綿密に調べ、保険を引き受けるかどうか、そして、引き受ける場合の保険料はいくらにするかを慎重に検討しました。このリスクの評価と保険料の決定こそが「保険引受」の始まりです。当時、保険を引き受けることを承諾する際、保険業者は契約内容の書面の末尾に自分の名前を記帳しました。この行為が「下に書く」という意味の「書き付け」という言葉の由来となり、それが転じて「保険引受」と呼ばれるようになったのです。

現代の保険会社では、専門の部署や担当者が保険引受業務を担っています。彼らは、過去の膨大なデータや統計をもとに、最新の情報を加えてリスクを分析し、保険料を算出します。また、契約内容が適切かどうかを確認し、必要に応じて修正を求めることもあります。このように、保険引受は保険契約の締結において重要な役割を担っており、保険制度を支える重要な柱となっています。時代は変わっても、保険引受の根底にあるリスクを見極め、適切な保障を提供するという精神は今もなお受け継がれているのです。

| 用語 | 説明 |

|---|---|

| 保険引受 | 保険業者がリスクを評価し、保険を引き受けるかどうか、保険料をいくらにするかを決定するプロセス |

| 書き付け | 保険引受の起源となった言葉。ロイズ保険市場で、保険業者が契約内容の書面に名前を記帳した行為 |

| ロイズ保険市場 | 保険引受の起源となった場所。大航海時代、船や積み荷のリスクを保障するために発達した |

| 現代の保険引受 | 専門の部署や担当者が過去のデータや統計、最新情報に基づいてリスク分析、保険料算出、契約内容の確認などを行う |

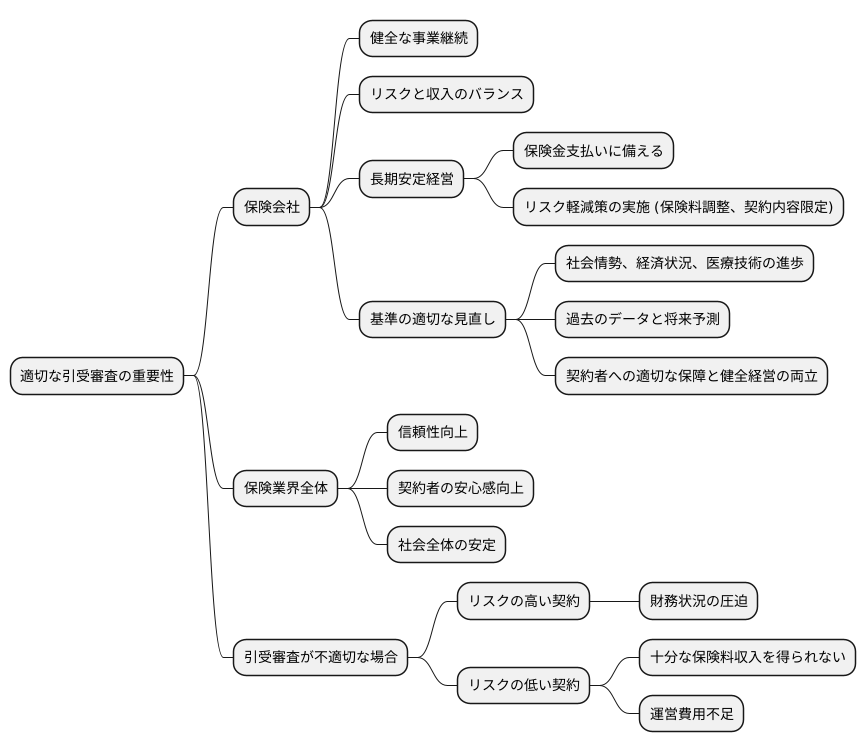

保険会社の健全性

保険会社が健全な事業を続けるためには、適切な引受審査は欠かせない要素です。引受審査とは、保険会社が保険契約を受け入れるかどうか、どのような条件で受け入れるかを判断する審査のことです。この審査が適切に行われていないと、会社経営に大きな影響を与える可能性があります。

例えば、リスクの高い契約、つまり将来多額の保険金を支払う可能性が高い契約を安易に引き受けてしまうと、実際に保険金支払いが発生した際に、会社の財務状況を圧迫する可能性があります。一方で、リスクの低い契約ばかりを引き受けてしまうと、十分な保険料収入を得ることが難しくなり、会社の運営費用を賄えなくなる可能性があります。どちらの場合も、会社の健全な経営を維持することが困難になります。

引受審査は、リスクと収入の釣り合いを図りながら、保険会社が長期的に安定した経営を行うための重要な役割を担っています。将来発生するかもしれないリスクを見積もり、それに応じた適切な保険料を設定することで、保険金支払いに備えることができます。また、リスクの高い契約については、保険料を高く設定したり、契約内容を限定したりすることで、リスクを軽減することができます。

保険会社は、常に変化する社会情勢や経済状況、医療技術の進歩といった様々な要因を考慮しながら、引受審査の基準を適切に見直していく必要があります。過去のデータだけでなく、将来予測も踏まえた上で、その時々に合った引受審査を行うことが、契約者に対する適切な保障の提供と、会社の健全な経営の両立を実現するために不可欠です。

適切な引受審査は、保険会社単体の経営だけでなく、保険業界全体の信頼性向上にも大きく貢献します。保険会社が健全に経営を続けることで、契約者は安心して保険に加入することができます。これは、社会全体の安定にもつながる重要な要素と言えるでしょう。