団体扱契約:お得な保険料払込

保険について知りたい

先生、団体扱契約がよくわかりません。普通の保険と何が違うんですか?

保険のアドバイザー

そうだね。簡単に言うと、会社がまとめて保険に入ってくれるようなものだよ。会社が保険料を給料から天引きして、保険会社にまとめて払ってくれるんだ。

保険について知りたい

へえ、まとめて払ってくれるんですね。他に何かメリットはあるんですか?

保険のアドバイザー

保険料の分割払いが割増なしでできることが多いんだよ。例えば、6回や12回に分割して払えるのに、手数料がかからないんだ。あと、一定数以上の加入者が必要なので、一人で入ることはできないんだ。

団体扱契約とは。

『団体扱契約』という保険の言葉について説明します。会社や役所などで働き、お給料をもらっている人が加入する保険のことで、お給料から保険料を引いて、会社などがまとめて保険会社に払う仕組みです。同じ会社などで一定数以上の人が加入する場合に認められることが多く、保険料を割増料金なしで、12回または6回に分けて支払うことができます。

団体扱契約とは

団体扱契約とは、会社や役所などの組織に所属し、お給料をもらっている人が加入できる特別な保険契約のことです。簡単に言うと、組織を通して保険に加入する仕組みです。

この契約の大きな特徴は、保険料の支払いを組織がまとめて行ってくれる点にあります。毎月の給料から保険料が差し引かれ、組織を通じて保険会社に支払われます。

個人で保険に加入する場合、毎月自分で保険料を振り込む必要がありますが、団体扱契約ではその手間が省けます。うっかり支払いを忘れてしまう心配もありません。まるで電気代や水道代のように、給料から自動的に差し引かれるので、家計の管理もしやすくなります。

また、団体扱契約では、個別に保険に加入するよりも保険料が割安になることが多いです。これは、多くの加入者が見込めるため、保険会社が割引を提供できるからです。団体に所属していることで得られるメリットの一つと言えるでしょう。

ただし、団体扱契約で加入できる保険の種類は、所属する組織によって異なります。生命保険や医療保険、がん保険など、様々な種類の保険が用意されている場合もあれば、限られた種類の保険しか選べない場合もあります。加入前に、どのような保険に加入できるのか、保障内容はどうなっているのかをよく確認することが大切です。

また、退職や転職などで組織を離れる場合は、団体扱契約が終了してしまう可能性があります。その場合は、個別に保険を契約し直すか、任意継続保険などへの切り替えが必要になることがあります。将来のことも考えて、どのような手続きが必要になるのかを事前に確認しておきましょう。

| 項目 | 内容 |

|---|---|

| 定義 | 会社や役所などの組織に所属し、給料をもらっている人が加入できる特別な保険契約。組織を通して保険に加入する仕組み。 |

| 保険料の支払い | 組織がまとめて支払い。給料から天引きされるため、支払いの手間が省け、家計管理もしやすい。 |

| 保険料の額 | 個別に加入するよりも割安なことが多い。 |

| 保険の種類 | 所属する組織によって異なる。様々な種類が用意されている場合もあれば、限られた種類しか選べない場合もある。 |

| 退職・転職時の対応 | 団体扱契約が終了する可能性あり。個別に保険を契約し直すか、任意継続保険などへの切り替えが必要になる場合もある。 |

契約の条件

この団体契約にご加入いただくには、いくつかの条件を満たしている必要がございます。 まず、契約をお申し込みいただくご本人様が、会社や国の機関、地方の公共団体といった組織に所属し、そこからお給料を受け取っていることが必須となります。パートやアルバイト、嘱託職員、派遣社員など雇用形態は問いません。ただし、自営業の方や無職の方は、この契約の対象外となりますのでご注意ください。

また、同じ団体に所属する契約者がある一定の人数に達していない場合、この契約は適用されません。これは、団体を通じてまとめて保険料を集める都合上、ある程度の規模の団体でないと事務手続きが複雑になり、事務処理の費用や手間が増えてしまうためです。必要な人数の基準は保険会社によって異なりますので、加入をご検討の際は事前にご確認ください。

さらに、団体のご担当者様の協力も必要となります。保険料の徴収は、団体を通して行われるため、団体のご担当者様には、毎月の給与からの天引きや、加入者名簿の管理などの事務手続きにご協力いただくことになります。これらの手続きにご協力いただけない場合、団体契約の適用は難しくなりますので、ご了承ください。

これらの条件をすべて満たしている場合に限り、団体契約の適用が可能となります。団体契約では、一般の契約に比べて保険料が割安になるなどのメリットがありますので、加入資格をお持ちの方は、ぜひご検討ください。ご不明な点等ございましたら、お気軽にお問い合わせください。

| 条件 | 詳細 |

|---|---|

| 所属組織 | 会社、国の機関、地方公共団体などに所属し、給与を受けている。パート、アルバイト、嘱託職員、派遣社員も可。自営業、無職は不可。 |

| 団体の人数 | 一定人数以上の所属が必要。基準は保険会社による。 |

| 団体担当者の協力 | 給与天引き、加入者名簿管理などの事務手続きへの協力が必要。 |

保険料払込の利点

保険料の支払いは、家計にとって大きな支出の一つです。特にまとまったお金が必要な年払いでは、負担に感じる方も少なくないでしょう。団体扱契約を利用することで、この保険料支払いをより便利に、そしてお得に進めることができます。

まず、団体扱契約では、保険料の支払方法に柔軟性があります。一般的な保険契約では、保険料を分割して支払う場合、月払いあるいは半年払いといった分割払いの回数に応じて、手数料が上乗せされることがあります。これは、分割回数が増えるほど、保険会社の手間が増えるためです。しかし、団体扱契約の場合は、多くの場合、12回の月払い、あるいは6回の半年払いを選んでも、追加の手数料は発生しません。つまり、年払いと同じ保険料総額で、分割払いが利用できるのです。

これは、家計管理の面で大きな利点となります。例えば、まとまったお金を用意するのが難しい場合でも、月々の負担を抑えながら、必要な保障を確保することができます。ボーナスでまとめて支払うのではなく、毎月の収入から計画的に支払うことで、家計のバランスを崩すことなく、安心して保障を受けることができるのです。

また、分割払いによって、急な出費に備えることも可能になります。年払いの場合は、一度に大きな金額を支払う必要があるため、他の支出に影響が出る可能性があります。しかし、月払いや半年払いを選択すれば、より余裕を持った資金計画を立てることができ、予期せぬ事態にも対応しやすくなります。

このように、団体扱契約における分割払いは、手数料がかからないという経済的なメリットだけでなく、家計管理の柔軟性という点でも大きな利点と言えるでしょう。必要な保障を確保しつつ、無理のない支払計画を立てる上で、団体扱契約は心強い味方となるでしょう。

| 項目 | 団体扱契約 | 一般的な保険契約 |

|---|---|---|

| 保険料支払方法 | 柔軟な支払い方法(月払い、半年払いなど) | 月払い、半年払いなど |

| 分割払い手数料 | なし | あり(分割回数に応じて増加) |

| 保険料総額 | 年払いと同じ | 分割払い手数料が上乗せされる |

| 家計管理への影響 | 月々の負担を抑え、家計のバランスを維持しやすい | まとまったお金が必要なため、負担が大きい場合も |

| 急な出費への対応 | 分割払いにより、余裕を持った資金計画が可能 | 年払いのため、他の支出に影響が出る可能性あり |

まとめ

団体扱契約とは、会社や組合といった団体を通して加入する保険契約のことです。この契約には、加入者である従業員にとって様々な利点があります。まず、保険料の支払いを給与から天引きできるため、毎月自分で振り込む手間が省けます。振り込み用紙を用意したり、金融機関に出向いたりする必要もなく、手続きが簡素化されるため、時間を有効に使うことができます。また、天引きのため支払忘れの心配もありません。うっかり支払いを忘れてしまうと、保障が受けられない期間が生じてしまう可能性がありますが、団体扱契約であればそのようなリスクを回避できます。さらに、分割払いで保険料を支払う場合でも、通常発生する割増料金がかからないケースが多いことも大きなメリットです。分割払いは、一度に大きな金額を支払うのが難しい場合に便利な仕組みですが、割増料金が発生すると、結果的に支払総額が増えてしまいます。団体扱契約では、多くの場合割増料金が発生しないため、家計への負担を軽減できます。

団体扱契約は、保険料の支払方法以外にも、様々なメリットを提供しています。例えば、団体割引が適用されるため、個別に保険に加入するよりも保険料が安くなる場合があります。また、団体に専門の担当者がいる場合、保険に関する相談や手続きをスムーズに行うことができます。保障内容についても、団体ごとに必要な保障を考慮したプランが用意されている場合があり、自分に合った保障を選びやすいという利点もあります。

もし、あなたの所属する会社や団体で団体扱契約の制度が利用できるのであれば、一度検討してみることをお勧めします。保険料の支払いをより簡単で確実なものにし、家計の負担を軽減しながら、必要な保障を確保できる、魅力的な選択肢となるでしょう。保障内容や保険料など、具体的な詳細は所属団体の担当者にお問い合わせください。

| メリット | 説明 |

|---|---|

| 給与天引き | 毎月自分で振り込む手間が省け、支払忘れの心配もない。時間を有効に使える。 |

| 割増料金なし | 分割払いで保険料を支払う場合でも、通常発生する割増料金がかからないケースが多い。 |

| 団体割引 | 個別に保険に加入するよりも保険料が安くなる場合がある。 |

| 専門担当者 | 団体に専門の担当者がいる場合、保険に関する相談や手続きをスムーズに行うことができる。 |

| 団体向けプラン | 団体ごとに必要な保障を考慮したプランが用意されている場合があり、自分に合った保障を選びやすい。 |

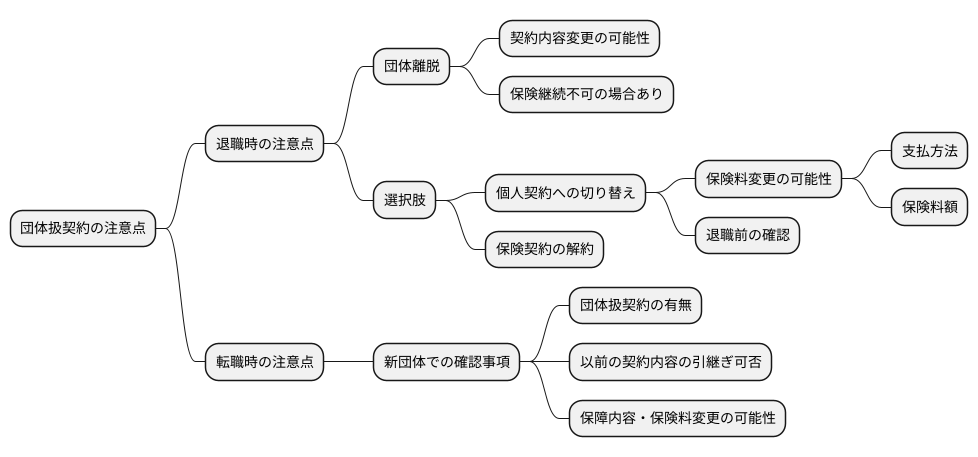

注意点

みなさんが所属する団体を通して契約する保険、いわゆる団体扱契約には、いくつか注意すべき点があります。まず、退職によって所属団体を離れると、契約内容が変わる可能性があることを覚えておきましょう。団体を離れるということは、団体扱契約の対象ではなくなるということです。つまり、そのままでは保険が続けられなくなる場合が多いのです。

退職後には、大きく分けて二つの選択肢があります。一つは、個人向けの契約に切り替える方法です。もう一つは、保険契約自体を解約する方法です。もし個人向けの契約に切り替える場合は、保険料の支払い方法や金額が変わることがあります。例えば、給料から天引きされていた保険料を、自分で銀行から振り込むように変わるかもしれませんし、保険料自体が上がる可能性もあります。ですから、退職前に保険会社に問い合わせて、変更後の内容をよく確認し、自分に合った方法を選ぶことが大切です。

また、転職などで新しい団体に所属することになった場合、新しい所属団体でも団体扱契約を利用できるかどうか、必ず確認するようにしましょう。すべての団体で団体扱契約が利用できるわけではありません。前の団体では利用できたのに、新しい団体では利用できないということもあり得ます。各団体の規則をよく確認することが重要です。新しい団体で団体扱契約が利用できる場合は、以前の団体での契約内容を引き継げるかどうかも確認しておきましょう。保障内容や保険料などが変わる可能性があります。いずれの場合も、事前の確認を怠ると、思わぬ不利益を被る可能性がありますので、注意が必要です。

相談窓口

団体扱いの契約について、より深く知りたい、具体的な手続きについて相談したいという場合は、いくつか方法があります。まず、所属している団体の中に担当の部署がある場合は、そちらに問い合わせてみましょう。詳しい資料を用意していたり、個別の事情に合わせた案内をしてくれるはずです。

次に、保険会社が設けている相談窓口を利用する方法もあります。電話や面会で、専門の担当者から直接説明を受けることができます。契約内容の詳細や手続きの流れを丁寧に教えてもらえるので、疑問点を解消し、安心して手続きを進めることができるでしょう。複雑な内容も、担当者と直接話すことで、より分かりやすく理解できるはずです。

また、最近はインターネットで様々な情報を探すこともできます。しかし、情報があふれているからこそ、正確な情報を見つけることが重要です。公式なホームページで、最新の情報を確かめるようにしましょう。保険会社や関連団体のホームページには、よくある質問と回答がまとめられている場合もあります。自分が疑問に思っている内容が既に掲載されているかもしれませんので、一度確認してみることをお勧めします。

さらに、相談窓口では、一般的な質問だけでなく、個別の状況に合わせた相談も可能です。例えば、自分の加入条件や保険料、保障内容など、具体的な質問をすることができます。保険は、将来の安心を守る大切なものです。少しでも不安な点や分からないことがあれば、遠慮なく専門家に相談しましょう。窓口の担当者は、丁寧に質問に答えてくれ、最適な解決策を一緒に考えてくれるはずです。相談することで、疑問が解消され、納得して契約手続きを進めることができるでしょう。

| 相談方法 | 説明 |

|---|---|

| 所属団体への問い合わせ | 団体内の担当部署に問い合わせ、資料の提供や個別の事情に合わせた案内を受ける。 |

| 保険会社相談窓口の利用 | 電話や面会で専門の担当者から直接説明を受け、契約内容の詳細や手続きの流れを丁寧に教えてもらう。 |

| インターネットでの情報検索 | 公式ホームページで最新の情報を確かめ、よくある質問と回答を参照する。 |

| 相談窓口での個別相談 | 加入条件、保険料、保障内容など、具体的な質問をし、個別の状況に合わせた相談を行う。 |