期間が決まった年金:有期年金とは

保険について知りたい

先生、有期年金と終身年金の違いがよくわからないのですが、教えていただけますか?

保険のアドバイザー

いいわよ。簡単に言うと、有期年金は一定の期間だけもらえる年金で、終身年金は生きている限りもらえる年金のことよ。例えば、10年間だけもらえる年金は有期年金で、亡くなるまでもらえる年金は終身年金ね。

保険について知りたい

なるほど。では、もし有期年金の受取期間中に亡くなったら、残りの年金はどうなるのですか?

保険のアドバイザー

それはもらえないのよ。でも、確定年金という種類だと、残りの年金をまとめて遺族が受け取れる場合もあるわ。確定年金は期間が決まっているけど、その期間中に亡くなると、残りの分が一時金として支払われるの。有期年金とはそこが違うわね。

有期年金とは。

保険の用語で「期間が定められた年金」というものがあります。これは、十年や二十年といったように、年金がもらえる期間があらかじめ決まっているものを指します。受け取る人が亡くなった時点で、年金の支払いは終わります。

これとは反対に「一生涯年金」というものもあります。これは、保険に入った人が生きている限り、ずっと年金が支払われるものを指します。一生涯年金の場合でも、受け取る人が亡くなった時点で、年金の支払いは終わります。

期間が定められた年金とよく似たものに「確定年金」というものがあります。確定年金も、十年や二十年といったように、もらえる期間が決まっています。しかし、年金を受け取っている期間中に、保険に入った人が亡くなった場合、残りの期間分の年金をまとめて、遺族に支払われることになります。

有期年金の概要

有期年金とは、決められた期間だけ年金を受け取ることができる仕組みです。この期間は契約時に10年、20年といったようにあらかじめ定められます。そして、その期間が過ぎると年金の受け取りは終わります。

有期年金は、様々な場面で役立ちます。例えば、老後の生活費を一定の期間だけ支給してもらいたい場合に利用できます。また、住宅の借金を返す期間に合わせて年金を受け取り、返済に充てることも可能です。

有期年金で注意すべき点は、受け取る人が亡くなった場合、年金の受け取りがその時点で終了してしまうことです。仮に契約期間が残っていても、受け取る人が亡くなれば、残りの期間の年金は受け取ることができません。これは、一生涯にわたって年金を受け取ることができる終身年金とは大きく異なる点です。終身年金については後ほど詳しく説明します。

有期年金には、将来の収入をきちんと計画できるという利点があります。契約期間中は、決まった額の年金が受け取れるため、生活設計を立てやすくなります。しかし、契約期間が終了した後は年金の支給がなくなるため、その後の生活費を別の方法で準備しておく必要があります。例えば、別の貯蓄をしたり、他の年金に加入したりするなどの対策が必要です。

有期年金は、必要な期間だけ年金を受け取りたいという方に適した制度と言えるでしょう。契約期間や年金額、そして契約期間終了後の生活設計について、しっかりと考えてから加入を検討することが大切です。

| 項目 | 内容 |

|---|---|

| 定義 | 決められた期間だけ年金を受け取ることができる仕組み |

| 期間 | 契約時に決定 (例: 10年、20年) |

| 用途 | 老後生活費の支給、住宅ローン返済など |

| 注意点 | 受取人が死亡すると、契約期間内でも年金支給が終了 |

| 利点 | 将来の収入計画が容易 |

| 欠点 | 契約期間終了後は支給なし |

| その他 | 契約期間終了後の生活費対策が必要(貯蓄、他の年金加入など) |

終身年金との比較

老後の生活資金を確保する方法として、年金は大切な役割を担っています。年金には様々な種類がありますが、大きく分けて期間が定められた有期年金と、一生涯受け取れる終身年金があります。この記事では、終身年金について、有期年金と比較しながら詳しく説明します。

有期年金は、あらかじめ定められた期間だけ年金を受け取ることができる仕組みです。例えば、10年間や20年間など、契約時に期間を設定します。この期間が満了すると、年金の受給は終了します。契約期間中は安定した収入を得られますが、期間満了後は収入が途絶えるという点が大きな特徴です。老後資金の一部として活用したり、住宅ローン返済期間中の収入補填として利用するなど、計画的に利用することで効果を発揮します。

一方、終身年金は受取人が生きている限り、年金の受給が保証されます。契約期間という概念はなく、生涯にわたって年金が支給されるため、長生きのリスクに備えることができます。老後の生活に必要なお金を一生涯受け取れるという安心感は、終身年金の大きなメリットと言えるでしょう。特に長生きした場合、有期年金では受給期間が終了してしまうのに対し、終身年金は生涯にわたって支給されるため、より大きな安心感を得られます。しかし、終身年金には、受取人が比較的若くして亡くなってしまった場合、受け取れる年金の総額が少なくなる可能性があります。長生きすればするほど多くの年金を受け取れるため、結果的に損をしたと感じる人もいるかもしれません。

このように、有期年金と終身年金はそれぞれ異なる特徴を持っています。どちらが自分に合っているかは、自分のライフプランや経済状況、家族構成などを考慮し、慎重に検討する必要があります。将来の収入や支出、健康状態なども踏まえ、専門家への相談も検討しながら、最適な選択をすることが大切です。

| 項目 | 有期年金 | 終身年金 |

|---|---|---|

| 受取期間 | あらかじめ定められた期間 | 一生涯 |

| メリット | 契約期間中は安定した収入を得られる 計画的に利用することで効果を発揮(例:住宅ローン返済期間中の収入補填) |

長生きのリスクに備えることができる 生涯にわたって年金が支給される安心感 |

| デメリット | 期間満了後は収入が途絶える | 若くして亡くなった場合、受け取れる年金の総額が少なくなる可能性がある |

確定年金との違い

同じように一定期間、年金を受け取れる仕組みに、有期年金と確定年金があります。どちらもあらかじめ決められた期間、年金を受け取ることができますが、受取人が亡くなった場合の扱いが大きく異なります。

有期年金の場合、受取人が亡くなると、その時点で年金の支払いは終了します。受け取れるはずだった残りの年金は、支払われません。つまり、約束された期間が満了する前に受取人が亡くなった場合、残りの年金を受け取ることはできず、それまでに受け取った年金が全てとなります。

一方、確定年金の場合、受取人が亡くなったとしても、残りの期間に対応する年金を、遺族が一括で受け取ることができます。例えば、10年間年金を受け取る契約で、5年後に受取人が亡くなった場合、残りの5年分の年金を遺族が一時金として受け取ることが可能です。これは、受取人が万一の際に、遺族の生活を守る上で大きなメリットとなります。

しかし、確定年金には、有期年金と比べて、年金額が低く設定されているという特徴があります。これは、受取人が亡くなった場合でも、残りの年金を遺族が受け取れるという保障の費用が、年金額に反映されているためです。

そのため、どちらの年金が自分に合っているかを選ぶには、自身の状況や将来設計、そして家族構成などをよく考えて、慎重に判断する必要があります。長生きする自信がある、あるいは、残された家族に少しでも多くのお金を残したいという場合は、確定年金が適しているかもしれません。逆に、健康上の不安があり、生きている間に少しでも多くの年金を受け取りたいという場合は、有期年金の方が適しているかもしれません。それぞれのメリットとデメリットを理解し、自分に合った年金を選ぶことが大切です。

| 項目 | 有期年金 | 確定年金 |

|---|---|---|

| 受取期間 | 一定期間 | 一定期間 |

| 受取人死亡時の扱い | 年金支払終了 残額は支払われない |

残りの期間の年金を遺族が一括受取 |

| 年金額 | 高め | 低め |

| メリット | 生きている間により多くの年金を受け取れる | 遺族への保障がある |

| デメリット | 受取人死亡時に残額は支払われない | 年金額が低い |

| 向きやすい人 | 長生きに自信がない人 生きている間に多く年金を受け取りたい人 |

長生きに自信がある人 遺族にお金を残したい人 |

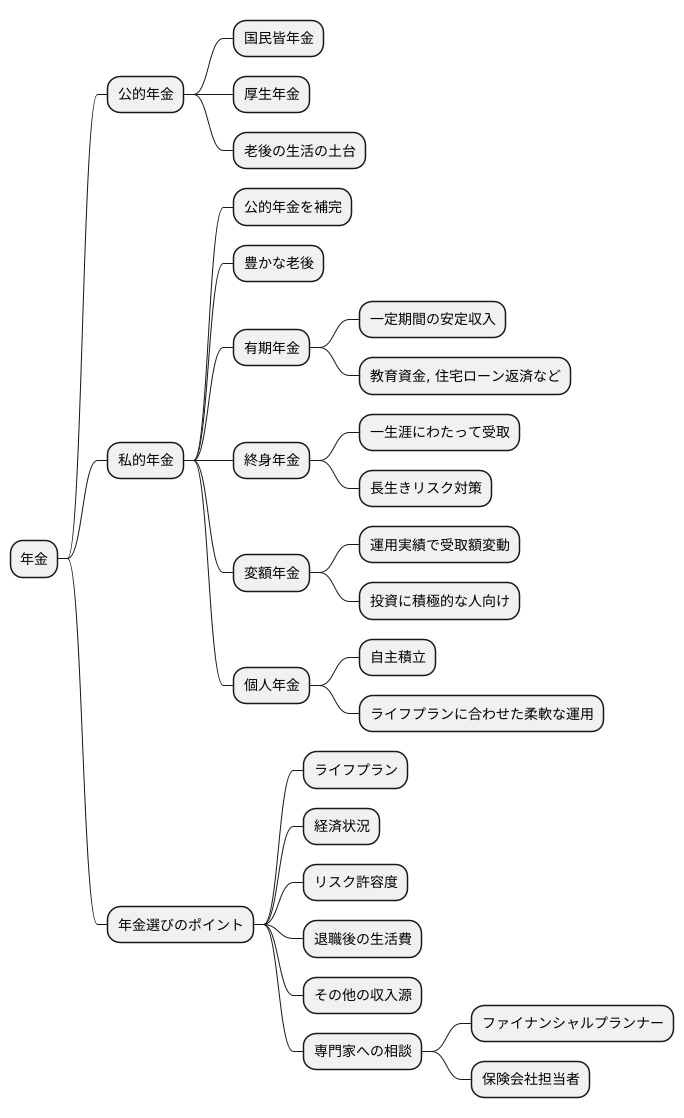

年金の種類の選択

老後の生活資金を支える年金には、様々な種類があり、それぞれに特徴があります。ご自身の状況や希望に合った年金を選ぶことが、安心して暮らせる老後を送るための鍵となります。

まず、大きく分けて公的年金と私的年金があります。公的年金は国民皆年金や厚生年金など、国が運営する制度です。これは老後の生活の土台となるものです。一方、私的年金は、個人で加入する年金です。公的年金を補う役割を果たし、より豊かな老後を送るために活用できます。

私的年金の中には、様々な種類があります。例えば、受け取る期間が決められている有期年金は、一定期間、安定した収入を得たい場合に適しています。教育資金や住宅ローンの返済など、具体的な目的がある場合に有効です。一方、一生涯にわたって受け取れる終身年金は、長生きのリスクに備えたい方に最適です。また、運用実績によって受取額が変動する変額年金は、投資に積極的な方に向いています。リスクを許容できる範囲で、より高いリターンを目指すことができます。さらに、自分で積み立てていく個人年金もあります。将来のライフプランに合わせて、柔軟に運用方法を選ぶことができます。

どの年金を選ぶかは、ご自身のライフプラン、経済状況、そしてリスクに対する考え方によって大きく異なります。例えば、退職後の生活費をどの程度確保したいのか、他に収入源はあるのか、どの程度のリスクまで許容できるのかなどをじっくり考える必要があります。将来の収入や支出を予測し、必要な年金額を計算することも大切です。複雑で難しいと感じる場合は、専門家に相談してみましょう。ファイナンシャルプランナーや保険会社の担当者などに相談することで、客観的なアドバイスを受けることができます。それぞれの年金の特徴を正しく理解し、ご自身に最適な年金を選び、豊かな老後を迎えましょう。

将来設計の重要性

人生百年と言われる現代において、将来設計、特に老後の生活設計の重要性はますます高まっています。平均寿命が延びる一方で、少子高齢化の影響で公的年金制度の維持が難しくなっており、公的年金だけに頼る生活は不安定になりつつあります。かつてのように定年を迎えた後に悠々自適な生活を送ることは難しく、自分自身で老後の生活資金を準備する必要性が今まで以上に大きくなっています。

老後の生活資金を確保するための方法として、まず公的年金制度への理解を深めることが大切です。国民年金や厚生年金などの仕組みや受給資格、受給額などを正しく理解し、将来受け取れる年金額を把握しておく必要があります。その上で、公的年金だけでは不足する部分をどのように補うかを考えなければなりません。

自助努力による老後資金の準備には様々な方法があります。代表的なものとして、個人年金保険への加入が挙げられます。個人年金保険は、毎月一定の保険料を支払うことで、将来、年金として受け取ることができる仕組みです。将来の年金額が確定しているため、計画的に老後資金を準備することができます。また、積立型の金融商品への投資も有効な手段です。投資信託や株式投資など、様々な金融商品がありますが、それぞれリスクやリターンが異なるため、自身の経済状況やリスク許容度に合わせて適切な商品を選ぶ必要があります。

早いうちから準備を始めることも重要です。若い頃から少しずつ積み立てていくことで、将来の負担を軽減することができます。また、時間をかけて運用することで、複利効果によって資産を大きく増やすことも期待できます。将来への漠然とした不安を抱えるのではなく、具体的な計画を立て、行動に移すことで、安心して老後を迎えられるはずです。信頼できる専門家、例えばファイナンシャルプランナーなどに相談し、アドバイスを受けることも有効な手段の一つです。様々な情報を集め、自分自身に合った最適な将来設計を行いましょう。

| 老後準備の重要性 | 対策 | 具体的な方法 |

|---|---|---|

| 人生100年時代、公的年金だけでは不安 | 老後資金を自分で準備 | 公的年金制度への理解を深める |

| 個人年金保険への加入 | ||

| 積立型の金融商品への投資 | ||

| 早めの準備 | 若い頃から積み立て、複利効果活用 | |

| 将来への不安解消 | 専門家への相談 | ファイナンシャルプランナー等 |