年金を決める大切な要素:平均標準報酬月額

保険について知りたい

先生、「平均標準報酬月額」って、年金を計算するときに使うってことはわかったんですけど、どうやって計算するんですか?

保険のアドバイザー

いい質問だね。簡単に言うと、今までにもらっていたお給料から計算される「標準報酬月額」を全部足して、働いていた月の数で割るんだ。

保険について知りたい

でも、昔のお給料と今のお給料じゃ価値が違うじゃないですか?

保険のアドバイザー

その通り!だから、昔の「標準報酬月額」は「再評価率」っていうのを使って、今のお金の価値に直してから計算するんだよ。

平均標準報酬月額とは。

年金を計算するときに基準となる金額のことを『平均標準報酬月額』といいます。これは、年金をもらえる期間働いていた間の、毎月もらっていた給料のおおよその金額をすべて足し合わせ、働いていた月の数で割って計算します。計算するときには、過去の給料は、物価の変化などを考えて今の価値に直してから使います。

平均標準報酬月額とは

老後の生活を支える大切な公的年金。その年金額を決める重要な要素が平均標準報酬月額です。簡単に言うと、年金のもとになる金額のことを指します。この金額が多ければ多いほど、将来受け取れる年金額も多くなります。

まず、標準報酬月額について説明します。これは、毎月支払う年金保険料の金額を決める基準となるものです。働く人の毎月の給与や賞与を元に決められ、段階的に決められた等級に当てはめられます。この標準報酬月額が高いほど、支払う保険料も高くなりますが、将来受け取れる年金額も多くなります。

次に、平均標準報酬月額について説明します。これは、過去のすべての標準報酬月額を平均した値です。ただし、物価や賃金水準の変化を考慮し、過去の標準報酬月額は現在の価値に換算されます。具体的には、加入月から年金を受け始める月までの全期間の標準報酬月額を合算し、その期間の月数で割って算出します。

つまり、長年にわたり、毎月きちんと保険料を納めてきた実績が、平均標準報酬月額に反映される仕組みです。そして、この平均標準報酬月額が高ければ高いほど、計算される年金額も高くなるのです。年金制度は複雑に思えるかもしれませんが、標準報酬月額と平均標準報酬月額の関係を理解することで、将来受け取れる年金額がどのように決まるのかをより深く理解することができます。将来設計を考える上で、ご自身の標準報酬月額や将来の年金額について確認しておくことは大切なことです。

計算方法

年金を受け取る額は、平均標準報酬月額という値をもとに計算されます。この平均標準報酬月額は、被保険者期間中の標準報酬月額をもとに算出されます。具体的には、まず被保険者であった全ての月の標準報酬月額を合計します。そして、その合計を被保険者であった月の数で割ることで求められます。

例えば、30年間、つまり360か月間被保険者であった方を例に考えてみましょう。この方の平均標準報酬月額を計算するには、360か月分の標準報酬月額を全て合計し、それを360で割ります。こうして得られた値が、その方の平均標準報酬月額となります。

しかし、ここで一つ注意しなければならない点があります。それは物価の変動です。過去の物価と現在の物価は違います。30年前の1万円と現在の1万円では、その価値が大きく異なる可能性があります。そこで、年金の計算では、過去の標準報酬月額を現在の価値に換算する必要があります。

この換算には、再評価率と呼ばれる数値が用いられます。再評価率は、過去の物価と現在の物価の比率を表す数値で、毎年政府によって公表されます。過去の標準報酬月額に再評価率を掛けることで、その報酬を現在の価値に換算することができます。このように、再評価率を用いることで、物価の変動を考慮し、過去の保険料の価値が適切に反映されるようになっています。これにより、年金制度の公平性が保たれているのです。

再評価率の役割

物価や賃金は常に変動しています。過去の価値と現在の価値をそのまま比較することはできません。例えば、20年前の10万円と現在の10万円では、買える商品の量やサービスの内容が大きく異なります。20年前は10万円で買えたものが、今は15万円必要かもしれません。年金制度においても、加入者が過去に支払った保険料を現在の価値で適切に評価することが重要です。そこで重要な役割を果たすのが「再評価率」です。

再評価率は、厚生労働省が毎年決定する数値で、物価や賃金の上昇率といった経済の変動を反映しています。この数値を用いて、過去の標準報酬月額を現在の価値に換算します。標準報酬月額とは、簡単に言うと、加入者の毎月の給与を基に決められた金額で、将来受け取る年金額の計算の基礎となるものです。

再評価率を適用することで、過去の標準報酬月額が現在の貨幣価値でどれだけの価値を持つかを計算できます。例えば、20年前に標準報酬月額が10万円だった人がいたとします。この10万円をそのまま現在の年金額計算に用いると、20年間の物価上昇を無視することになり、本来受け取るべき年金額よりも少なく算出されてしまう可能性があります。しかし、再評価率を適用することで、20年前の10万円を現在の価値に引き上げ、例えば12万円というように換算することができます。この換算された金額を基に年金額を計算することで、物価の変動を考慮した、より公平な年金額の算定が可能になるのです。このように、再評価率は年金制度において、過去の保険料の価値を適切に評価し、公平な年金支給を実現するために重要な役割を担っています。

| 用語 | 説明 | 例 |

|---|---|---|

| 物価・賃金変動 | 時間の経過とともに物価や賃金は変化する | 20年前の10万円と今の10万円の価値は違う |

| 再評価率 | 厚生労働省が毎年決定する数値で、物価や賃金の上昇率を反映 | 過去の標準報酬月額を現在の価値に換算するために使用 |

| 標準報酬月額 | 加入者の毎月の給与を基に決められた金額で、年金額計算の基礎 | 20年前:10万円 |

| 再評価率適用後 | 過去の標準報酬月額を現在の価値に換算した金額 | 現在:12万円(例) |

| 年金額 | 再評価率を適用した標準報酬月額に基づいて計算される | 物価変動を考慮した公平な金額 |

年金額への影響

老後の生活を支える年金は、現役時代の収入に基づいて計算されます。この計算の土台となるのが平均標準報酬月額です。平均標準報酬月額とは、簡単に言うと、働いていた期間の平均的な月収のことです。この金額が高いほど、将来受け取れる年金額も多くなります。

年金制度は、私たちが積み立てた保険料を元に、老後、障害状態になった時、または家族が亡くなった時に生活を保障する仕組みです。受給資格を得るには一定期間保険料を納める必要があります。そして、受け取れる年金額は、この平均標準報酬月額と保険料の納付期間によって決まります。つまり、長期間にわたり高い収入を得て、きちんと保険料を納めていれば、より多くの年金を受け取ることができるのです。

では、どのようにすれば平均標準報酬月額を上げることができるのでしょうか?最も直接的な方法は、給与を上げることです。日々の業務に励み、成果を上げることで昇給を目指しましょう。また、資格取得や新たな技能を身につけることで、自身の市場価値を高め、転職によって収入アップを図ることも可能です。

キャリアアップも有効な手段です。管理職など責任ある立場に就くことで、収入増加が見込めます。もちろん、収入が増えれば、それに伴い納める保険料も増えますが、将来受け取れる年金額も増えることを考えれば、長期的な視点でキャリアを形成していくことが重要です。日々の努力が、将来の安心できる生活につながるのです。

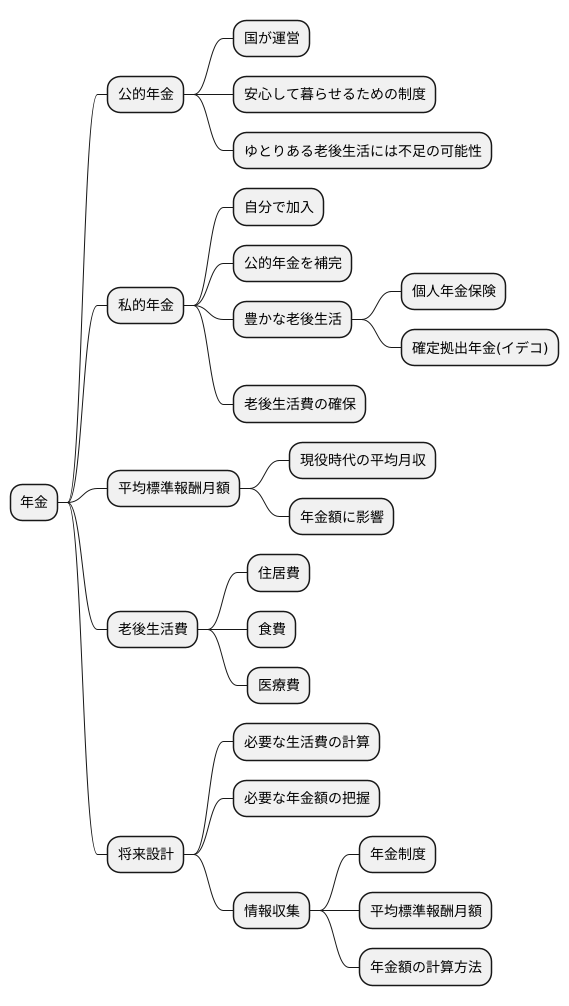

将来設計の重要性

人生を左右するお金の計画、将来設計はとても大切です。特に、歳を重ねてからの生活費の柱となる年金は、今から準備を始めることが安心につながります。老後の生活を支える年金の額は、平均標準報酬月額というものが大きく関わってきます。この平均標準報酬月額は、簡単に言うと現役時代に毎月もらっていたお給料の平均額のようなものです。この金額が高いほど、将来もらえる年金の額も多くなります。

年金には、国が運営している公的年金と、自分で加入する私的年金の二つの種類があります。公的年金は、国民皆保険制度の一つで、私たちが安心して暮らせるよう国が支えてくれる大切な制度です。しかし、公的年金だけでは、ゆとりある老後生活を送るのが難しくなる可能性もあります。そこで、私的年金への加入も検討する価値が出てきます。私的年金には、個人年金保険や確定拠出年金(通称イデコ)など様々な種類があります。これらを上手に活用することで、公的年金に上乗せして年金を受け取ることができ、より豊かな老後生活を送ることができます。

老後の生活費は、住居費や食費、医療費など様々な費用がかかります。年金だけでこれらの費用をすべて賄うのは難しい場合もあるかもしれません。だからこそ、今のうちから将来設計をしっかり立て、必要な生活費を計算し、どのくらいの年金が必要になるのかを把握しておくことが重要です。将来の不安を少しでも減らし、安心して老後を迎えられるよう、今から公的年金と私的年金について学び、自分に合った準備を始めましょう。色々な情報収集手段を使って、年金制度の仕組みや平均標準報酬月額、年金額の計算方法などを理解し、将来の生活設計に役立ててください。

情報収集のススメ

老後の暮らしの支えとなる年金制度は、複雑で分かりづらい部分も多いと感じるかもしれません。将来設計において年金はとても大切な役割を持つため、仕組みをきちんと理解し、自分自身の将来設計に役立てていくことが重要です。

年金について詳しく知るためには、様々な方法があります。まず、国が運営する年金機構のホームページは、制度の全体像から細かい情報まで網羅しており、信頼できる情報源と言えます。また、お住まいの市区町村の窓口でも、年金に関する様々な資料や相談窓口が用意されているので、気軽に利用してみましょう。担当者に直接質問することで、疑問点を解消し、より深く理解することができます。

さらに、各地で年金セミナーや相談会も開催されています。これらの催しに参加することで、専門家から直接話を聞くことができ、より実践的な知識を得られます。セミナーでは、年金制度の基本から、受給資格、受給額の計算方法、繰り上げ受給や繰り下げ受給など、様々なテーマが取り上げられています。自分自身の状況や疑問点に合ったセミナーを選んで参加することで、効率よく情報収集ができます。

インターネットや書籍からも情報を得られますが、情報源の信頼性を確認することが大切です。公的機関が提供する情報や、信頼できる専門家が執筆した書籍を選ぶようにしましょう。また、家族や友人から話を聞くことも、新たな視点を得るきっかけになるかもしれません。

自分自身のライフプランに合わせて、必要な情報を集め、将来の安心につなげましょう。老後の生活を安心して送るためにも、今から準備を始めることをお勧めします。

| 情報源 | メリット | 詳細 |

|---|---|---|

| 年金機構ホームページ | 信頼できる情報源、制度全体から詳細情報まで網羅 | 公的機関による運営 |

| 市区町村窓口 | 資料提供、相談窓口、直接質問可能 | 地域密着型のサポート |

| 年金セミナー・相談会 | 専門家からの直接説明、実践的な知識習得 | 受給資格、受給額計算、繰り上げ・繰り下げ受給など |

| インターネット・書籍 | 手軽に情報収集可能 | 情報源の信頼性確認が重要、公的機関や専門家の情報を選ぶ |

| 家族・友人 | 新たな視点の獲得 | 個人的な経験談に基づく情報 |