損害保険金:その役割と重要性

保険について知りたい

先生、『損害保険金』ってよく聞くんですけど、実際にどういうお金なのかよくわからないんです。

保険のアドバイザー

そうだね。『損害保険金』とは、例えば火事や事故などで何か損害を受けた時に、保険会社が契約に基づいて支払ってくれるお金のことだよ。

保険について知りたい

つまり、自分が加入している保険の種類に応じて、火事の被害にあった家の修理代とか、事故で壊れた車の修理代なんかがもらえるってことですか?

保険のアドバイザー

その通り!まさにそういうことだよ。ただし、わざと起こした事故や、契約内容に当てはまらない損害は対象外になるから注意が必要だよ。

損害保険金とは。

『損害保険金』という言葉について説明します。損害保険の契約では、思いがけない事故で損害を受けたとき、保険会社はそれを補う義務があります。この補償をお金で行う場合、そのお金を損害保険金と言います。

損害保険金の概要

損害保険金とは、思いがけない事故や災害によって被った損害を金銭的に埋め合わせるために、保険会社から支払われるお金のことです。人生には、火事や事故、自然災害など、いつ何が起こるか分かりません。こうした予期せぬ出来事によって、住まいを失ったり、怪我をしたり、大切な財産に損害が出たりすると、大きな経済的負担を強いられます。このような時に、損害保険に加入していれば、契約内容に基づいて保険金を受け取ることができ、経済的な打撃を和らげることができます。

例えば、火災保険に加入している場合、火災によって自宅が焼失した場合、保険金を受け取って新しい家を建てる資金に充てることができます。また、自動車保険に加入している場合、交通事故を起こしてしまい、自分の車や相手の車が損傷した場合、修理費用を保険金で賄うことができます。さらに、相手に怪我をさせてしまった場合、治療費や慰謝料なども保険金で支払われます。このように、損害保険は、予期せぬ出来事から私たちの生活を守り、経済的な安定を維持するための重要な役割を担っています。

損害保険には様々な種類があり、火災保険や自動車保険以外にも、地震保険や傷害保険、賠償責任保険などがあります。これらの保険は、私たちの生活を取り巻く様々なリスクに対応しており、必要な保障を選ぶことで、より安心して暮らすことができます。万が一の事態に備えて、損害保険についてしっかりと理解し、自分に合った保険に加入しておくことが大切です。そうすることで、不測の事態に直面しても、落ち着いて対応し、生活の再建に専念することができます。損害保険は、まさに私たちの生活の安全を守るための心強い味方と言えるでしょう。

| 損害保険の種類 | 保障内容 | 例 |

|---|---|---|

| 火災保険 | 火災による住宅の損害 | 火災で家が焼失した場合、再建費用を保険金で賄う |

| 自動車保険 | 交通事故による損害 | 事故を起こし、自分や相手の車の修理費用、怪我の治療費、慰謝料などを保険金で支払う |

| 地震保険 | 地震による損害 | 地震で家が倒壊した場合の損害を補償 |

| 傷害保険 | 怪我による損害 | 事故や病気で怪我をした場合の治療費や入院費を補償 |

| 賠償責任保険 | 他人に損害を与えた場合の賠償責任 | 誤って他人の物を壊したり、怪我をさせたりした場合の賠償金を支払う |

保険金の種類

暮らしの中で、思いがけない出来事で損害を被った際、経済的な支えとなるのが保険金です。この保険金には様々な種類があり、私たちの生活の様々な危険をカバーしています。代表的なものを見ていきましょう。

まず、火災保険についてです。火災保険は、火事によって家屋や家財道具が被害を受けた場合に保険金が支払われます。家屋そのものの損害に対して支払われるのが建物保険金です。例えば、火事によって家が全焼してしまった場合、再建費用の一部として建物保険金が支払われます。一方、家財道具の損害に対して支払われるのが家財保険金です。火事によって家具や家電製品などが焼失した場合、その買い替え費用の一部として家財保険金が支払われます。

次に、自動車保険です。自動車を運転中に事故を起こしてしまい、自分の車や同乗者が怪我をしてしまった場合、自動車保険が役立ちます。事故によって車が損傷した場合、修理費用の一部として車両保険金が支払われます。また、事故によって運転者や同乗者が怪我をした場合、治療費や入院費などの一部として搭乗者傷害保険金が支払われます。さらに、事故の相手に対して怪我をさせてしまったり、相手の財物に損害を与えてしまった場合、法律上の賠償責任を負うことになります。このような場合に備えるのが個人賠償責任保険です。相手への賠償金の一部として保険金が支払われます。日常生活においても、自転車の運転中や散歩中に誤って他人に怪我をさせてしまう可能性はあります。このような場合でも、個人賠償責任保険で賠償責任をカバーすることができます。

このように、火災保険や自動車保険をはじめ、様々な種類の保険が存在します。これらの保険は、保障の範囲や金額がそれぞれ異なるため、自分自身の状況や必要な保障内容をしっかりと考えて、最適な保険を選ぶことが大切です。

| 保険の種類 | 対象となる損害 | 保険金の種類 | 説明 |

|---|---|---|---|

| 火災保険 | 火災による損害 | 建物保険金 | 家屋そのものの損害に対する保険金(例:再建費用の一部) |

| 家財保険金 | 家財道具の損害に対する保険金(例:家具や家電製品の買い替え費用の一部) | ||

| 自動車保険 | 自動車事故による損害 | 車両保険金 | 事故による車の損傷に対する保険金(例:修理費用の一部) |

| 搭乗者傷害保険金 | 運転者や同乗者の怪我に対する保険金(例:治療費、入院費の一部) | ||

| 個人賠償責任保険金 | 相手への賠償金(例:対人・対物賠償) | ||

| 個人賠償責任保険 | 日常生活での事故による損害 | 個人賠償責任保険金 | 相手への賠償金(例:自転車運転中や散歩中の事故) |

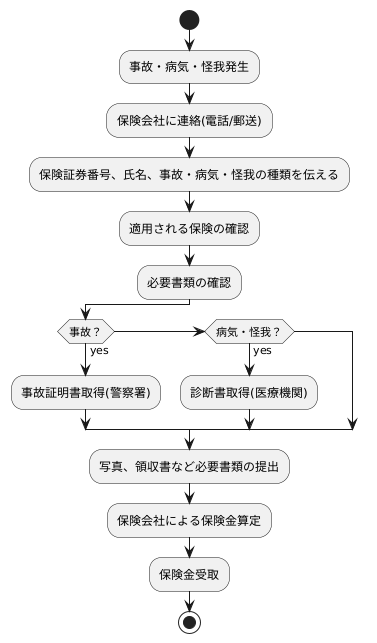

保険金請求の手続き

事故や病気、怪我などで保険金を受け取るには、所定の手続きが必要です。慌てずに落ち着いて手続きを進めるために、まず、加入している保険会社に連絡しましょう。連絡手段は電話や郵送など様々ですが、多くの保険会社は電話での受付を設けています。

連絡の際には、保険証券の番号や氏名、事故や病気、怪我の種類などを伝え、どのような場合にどの保険が適用されるのか確認しましょう。保険会社は、状況に応じて必要な書類や手続きを案内してくれます。事故の場合は、事故証明書の提出が必要になることがあります。警察に届け出た事故であれば、警察署で発行してもらえます。病気や怪我で入院や治療を受けた場合は、医師の診断書が必要です。医療機関によっては発行に時間がかかる場合もあるので、早めに依頼しておくことが大切です。また、損害の状況がわかる写真や領収書なども必要に応じて提出します。

保険会社は、提出された書類に基づいて保険金の支払い額を算定します。支払額は、契約内容や事故の状況、治療費などによって異なります。不明な点があれば、担当者に確認しましょう。最近では、多くの保険会社がインターネットや専用の携帯電話向け応用で手続きできるようになっています。書類の提出や状況の確認なども手軽に行える場合があるので、活用を検討してみると良いでしょう。必要な書類を迅速に揃え、正確な情報を提供することで、スムーズに保険金を受け取ることができます。何か困ったことがあれば、遠慮なく保険会社に相談しましょう。

保険料との関係

保険料とは、万一の際に備えて保険会社と契約を結び、保障を受ける権利を得るための費用です。いわば、将来の安心を買うための対価と言えるでしょう。この保険料の金額は、様々な要素によって決まります。

まず、契約内容や保障範囲が重要な要素です。例えば、火災保険で家財の補償もつける場合、建物だけの補償に比べて保険料は高くなります。自動車保険でも、事故を起こした際の相手への賠償だけでなく、自分の車の修理費用も補償する契約にすれば、当然保険料は上がります。補償される範囲が広ければ広いほど、それだけ保険会社が支払う可能性のある金額も増えるため、保険料も高くなるのです。

次に、被保険者の属性も保険料に影響します。生命保険の場合、年齢が高いほど、また健康状態に不安があるほど、保険料は高くなる傾向があります。これは、高齢の方や健康に不安のある方が、若い方や健康な方に比べて、病気や事故に遭う確率が高いと統計的に考えられるからです。自動車保険では、過去の事故歴や運転免許証の色、運転経験年数なども考慮されます。事故を起こしやすいと判断されれば、保険料は高くなります。

保険料と保険金のバランスを考えることも重要です。万が一の際に十分な保障を受けられるようにしたい気持ちは当然ですが、家計に負担がかかりすぎるほどの高い保険料を払い続けるのは難しいでしょう。将来の不安に備えるための保険が、現在の生活を圧迫しては意味がありません。自分に必要な保障は何か、どの程度の金額の保障が必要なのかをじっくり考え、無理のない範囲で保険料を支払えるプランを選びましょう。そのためにも、保険の内容をしっかりと理解することが大切です。保険会社が提供する資料をよく読み、わからないことは担当者に質問して、納得した上で契約するようにしましょう。

| 要素 | 内容 | 影響 |

|---|---|---|

| 契約内容・保障範囲 | 保障範囲が広い(例:火災保険で家財補償を含む、自動車保険で車両補償を含む) | 保険料増加 |

| 被保険者の属性(生命保険) | 年齢が高い、健康状態に不安がある | 保険料増加 |

| 被保険者の属性(自動車保険) | 過去の事故歴、免許証の色、運転経験年数 | 事故を起こしやすいと判断されれば保険料増加 |

適切な保険選びの重要性

人生における様々な危険に備えるためには、保険への加入が欠かせません。数多くの保険商品から、自分に合った保障を選ぶことは、安心で安定した生活を送る上で非常に大切です。家や車、自身の行動によって他人に損害を与えてしまう可能性など、様々なリスクが存在します。これらのリスクを正しく理解し、適切な保険を選ぶことで、予期せぬ事態に陥った際の経済的な負担を軽減することができます。

まず、持ち家の方は、火災保険への加入を検討しましょう。火災保険は、火災だけでなく、落雷や風災、水災など、様々な自然災害による損害を補償します。住宅ローンを組んでいる場合、火災保険への加入は必須条件となっていることが一般的です。また、自動車を所有している方は、自動車保険への加入が法律で義務付けられています。自動車保険は、事故を起こしてしまった際の対人賠償責任や対物賠償責任、搭乗者傷害、車両保険など、様々な補償を提供します。

さらに、近年注目を集めているのが個人賠償責任保険です。日常生活の中で、自転車の運転や買い物中のカートの接触など、意図せず他人に怪我をさせたり、物を壊したりしてしまう可能性があります。このような場合に備えて、個人賠償責任保険に加入しておくと、損害賠償請求された際に保険金を受け取ることができます。多くの場合、火災保険や自動車保険に特約として付帯することも可能ですので、確認してみましょう。

保険を選ぶ際には、保障内容だけでなく、保険料も重要な要素です。複数の保険会社の商品を比較検討し、自分に必要な保障内容と保険料のバランスを考えて、最適な保険を選びましょう。保険相談窓口や保険代理店などを利用することで、専門家のアドバイスを受けることもできます。万が一の事態に備え、適切な保険に加入することで、将来への不安を軽減し、より穏やかな暮らしを送ることができるでしょう。

| 保険の種類 | 保障内容 | 加入義務 | その他 |

|---|---|---|---|

| 火災保険 | 火災、落雷、風災、水災など自然災害による損害 | 住宅ローン利用時は一般的に必須 | |

| 自動車保険 | 対人賠償責任、対物賠償責任、搭乗者傷害、車両保険など | 法律で義務付け | |

| 個人賠償責任保険 | 日常生活での他者への損害賠償 | なし | 火災保険や自動車保険の特約として付帯可能 |

まとめ

人生には、病気や事故、災害など、予測できない様々な危険が潜んでいます。このような不測の事態に備えるために、損害保険は大切な役割を担っています。損害保険とは、予期せぬ出来事によって被った損害を金銭的に補償してくれる制度です。火災保険、自動車保険、地震保険など、様々な種類の保険があり、私たちの生活を守ってくれています。

これらの保険は、保障内容や保険料がそれぞれ異なります。例えば、火災保険は、火災による家屋の損害を補償するだけでなく、風災や水災など、他の自然災害による損害を補償する特約を付けることもできます。自動車保険は、事故を起こした場合の相手への賠償だけでなく、自分の怪我や車両の修理費用も補償されます。このように、各保険には様々な保障内容があり、自分に必要な保障を選ぶことが重要です。そのためには、自分の生活状況や将来設計、そしてどのようなリスクに備えたいかをしっかりと考える必要があります。

保険を選ぶ際には、保険料の比較も重要です。同じような保障内容でも、保険会社によって保険料が異なる場合があります。複数の保険会社の商品を比較し、自分の予算に合った保険を選ぶようにしましょう。また、インターネットで保険料の一括見積もりサービスを利用するのも便利です。

保険は一度加入したら終わりではなく、定期的な見直しが必要です。結婚や出産、転職など、人生の転機においては、必要な保障内容が変わることがあります。また、新しい保険商品が登場することもあります。そのため、少なくとも年に一度は、自分の保険内容を見直し、必要に応じて変更することが大切です。保険を適切に活用することで、不測の事態から身を守り、安心して生活を送ることができます。将来への不安を軽減し、より豊かな人生を送るためにも、保険についてしっかりと理解し、自分に合った保険を選び、必要な保障を確保しておきましょう。

| 保険の種類 | 主な保障内容 | 特約 | 保険料 | 見直し |

|---|---|---|---|---|

| 火災保険 | 火災による家屋の損害 | 風災、水災など | 保険会社によって異なる | 必要に応じて変更 |

| 自動車保険 | 事故の相手への賠償、自身の怪我、車両の修理費用 | – | 保険会社によって異なる | 必要に応じて変更 |

| 地震保険 | 地震による家屋の損害 | – | 保険会社によって異なる | 必要に応じて変更 |