保険金の種類と仕組み

保険について知りたい

先生、『保険金』って、よく聞く言葉だけど、生命保険と損害保険で少し意味が違うんですよね?

保険のアドバイザー

そうだね。どちらもお金が支払われる点は同じだけど、どんな時に支払われるかが違うんだ。生命保険では、亡くなったり大きなけがをした時、あるいは契約の満期が来た時に支払われる。損害保険では、事故や災害で損害を受けた時に支払われるんだよ。

保険について知りたい

なるほど。生命保険は何かあった時とか満期の時、損害保険は事故にあった時のためのお金なんですね。でも、どちらも『保険金』って言うんですね。

保険のアドバイザー

そう。どちらも『保険金』と呼ぶ。生命保険では、契約で決めた金額(保険金額)と保険金は同じ意味で使われることが多いね。いずれにせよ、何かあった時に備えてお金を受け取れる仕組みなんだよ。

保険金とは。

生命保険と損害保険における『保険金』について説明します。生命保険では、亡くなった場合や重い障害を負った場合、あるいは保険の期限が来た場合などに、保険会社から保険金を受け取る人に支払われるお金のことを指します。通常、『保険金』と『保険金額』は同じ意味で使われ、支払われる理由は、満期、死亡、災害、重い障害などです。一方、損害保険では、事故が起きて損害を受けたときに、その埋め合わせとして保険会社から保険契約者に支払われるお金のことです。

保険金とは

保険金とは、予測できない出来事が起きた時に、契約に基づいて保険会社から支払われるお金のことです。これは、病気や怪我、事故、火事、自然災害など、私たちが日常生活で直面する様々なリスクに備えるためのものです。人生には、いつ何が起こるかわかりません。突然の病気や事故で働けなくなったり、思わぬ災害で家を失ったりする可能性もあります。このような予期せぬ出来事で経済的な負担を強いられた時、保険金は大きな助けとなります。保険金は、経済的な損失を補填することで、私たちの生活の安定を守る役割を果たしているのです。

保険には様々な種類があり、それぞれ保障内容や保険金の額が異なります。例えば、医療保険は病気や怪我による入院や手術の費用を保障し、生命保険は死亡時に遺族へ保険金が支払われます。また、火災保険は火災や落雷による家屋の損害を補償し、自動車保険は交通事故による損害を補償します。このように、保険の種類によって保障される範囲が異なるため、自分のニーズに合った保険を選ぶことが重要です。必要な保障内容をしっかりと確認し、保険料とのバランスも考慮しながら、最適な保険を選びましょう。

保険に加入する際には、契約内容を詳しく理解することが大切です。保障の範囲や保険金の支払い条件、保険料の支払い方法などをしっかりと確認しておきましょう。また、保険金を受け取るためには、所定の手続きが必要になります。事故や災害が発生した場合は、速やかに保険会社に連絡し、必要な書類を提出しましょう。保険は、将来の不安を和らげ、安心して暮らせるようにするためのものです。万が一の事態に備え、適切な保険に加入しておくことで、経済的なリスクを軽減し、より安定した生活を送ることができます。

| 項目 | 説明 |

|---|---|

| 保険金とは | 予測できない出来事が起きた時に、契約に基づいて保険会社から支払われるお金。病気、怪我、事故、火事、自然災害など、日常生活の様々なリスクに備える。 |

| 保険金の役割 | 経済的な損失を補填し、生活の安定を守る。 |

| 保険の種類と保障内容 |

|

| 保険加入時の注意点 | 保障の範囲、保険金の支払い条件、保険料の支払い方法など契約内容を詳しく理解する。 |

| 保険金請求の手続き | 事故や災害発生時は速やかに保険会社に連絡し、必要な書類を提出する。 |

| 保険のメリット | 将来の不安を和らげ、安心して暮らせるようにする。経済的なリスクを軽減し、より安定した生活を送る助けとなる。 |

生命保険における保険金

生命保険は、人生における不測の事態や将来の計画に備えるための大切な仕組みです。契約者が毎月保険料を支払い、被保険者に万が一のことが起きた場合や契約内容に基づいた期日が到来した場合に、保険会社から保険金が支払われます。

生命保険の保険金は、主に被保険者の死亡や高度障害状態になった場合に支払われます。これは、残された家族の生活費やお子さんの教育費、住宅ローンの返済など、突然の出来事によって発生する経済的な負担を軽減するためのものです。例えば、一家の大黒柱が亡くなった場合、残された家族は収入を失い、生活に困窮する可能性があります。このような場合、生命保険の死亡保険金は大きな助けとなります。また、被保険者が高度障害状態になった場合も、それによる収入の減少や介護に必要な費用などを補うために保険金が支払われます。介護は長期にわたることもあり、経済的な負担も大きいため、高度障害保険金は重要な役割を果たします。

一方で、満期を迎えた場合に保険金が支払われるタイプの生命保険もあります。これは、将来の資金計画の一環として利用されることが多く、老後の生活資金やお子さんの教育資金、住宅の購入資金など、様々な目的に活用できます。例えば、老後の生活に備えて毎月一定額を積み立て、満期時にまとまった資金を受け取ることができます。また、お子さんが大学に進学する時期に合わせて満期を設定し、教育資金に充てることも可能です。

保険金の種類や金額は、契約内容によって大きく異なります。保障を重視する場合は死亡保障の高い保険を選ぶ、貯蓄性を重視する場合は満期保険金の高い保険を選ぶなど、様々な選択肢があります。将来の生活設計や経済状況の変化なども考慮しながら、ご自身に最適な保険を選びましょう。そのためには、保険会社の担当者によく相談し、それぞれの商品のメリットやデメリットを理解することが大切です。目先の保険料だけでなく、将来受け取れる保険金額や保障内容をしっかりと確認し、納得した上で契約することが重要です。

| 種類 | 目的 | 主な保障内容 | 受取事由 |

|---|---|---|---|

| 死亡保険 | 家族の生活保障 | 被保険者の死亡による経済的損失の補填 | 被保険者の死亡 |

| 高度障害保険 | 介護費用、収入減少の補填 | 被保険者の高度障害による経済的損失の補填 | 被保険者の高度障害状態 |

| 満期保険 | 将来の資金計画 | 老後資金、教育資金、住宅資金など | 満期到来 |

損害保険における保険金

損害保険とは、思いがけない出来事によって財産や身体に損害を受けたときに、その損失を金銭で埋め合わせるための仕組みです。契約に基づいて保険会社に保険料を支払うことで、万一の際に保険金を受け取ることができます。この保険金は、生活の安定を守るための重要な役割を果たします。

火災保険は、火事によって家や家財道具が燃えてしまった場合に役立ちます。火災の原因が放火であろうと、失火であろうと、契約内容に基づいて保険金が支払われます。延焼によって被害を受けた場合も対象となります。さらに、落雷や爆発による損害も補償範囲に含まれることが多いです。

自動車保険は、車の事故による損害を補填するものです。自分の車が壊れた場合はもちろん、事故の相手に対して怪我をさせてしまった場合の治療費や、相手の車の修理費用も保険金で支払われます。また、事故によって同乗者や歩行者が怪我をした場合も、保険金で対応可能です。

地震保険は、地震や津波、噴火によって建物が損壊した場合に保険金が支払われます。地震はいつ起こるか予測できないため、大きな地震で住まいを失った場合の備えとして重要です。ただし、地震保険は火災保険とセットで加入することが一般的です。

風水害保険は、台風や集中豪雨などによる洪水や土砂崩れで家屋が被害を受けた場合に保険金を受け取ることができます。近年、異常気象による水害が増加しているため、風水害保険への加入を検討する人が増えています。これらの保険は、私たちの生活を様々な危険から守り、経済的な負担を軽くしてくれる大切なものです。契約内容や補償範囲は保険によって異なるため、しっかりと内容を理解し、自分に合った保険を選ぶことが大切です。

| 保険の種類 | 補償対象 | 主な補償内容 |

|---|---|---|

| 火災保険 | 火災による損害 | 火災(放火・失火)、延焼、落雷、爆発による家屋・家財の損害 |

| 自動車保険 | 自動車事故による損害 |

|

| 地震保険 | 地震・津波・噴火による損害 | 地震、津波、噴火による建物の損害(※火災保険とセット加入が一般的) |

| 風水害保険 | 風水害による損害 | 台風、集中豪雨などによる洪水、土砂崩れによる家屋損害 |

保険金と保険金額の違い

生命保険や損害保険といった保険を考える際に、「保険金」と「保険金額」はよく耳にする言葉ですが、この2つは混同しやすいものです。違いを正しく理解することで、保険をより有効に活用できるようになりますので、しっかりと説明させていただきます。

まず、「保険金額」とは、契約時にあらかじめ決めておく、保険会社から受け取れるお金の最大額のことを指します。これはいわば、受け取れる保障の限度額と言えるでしょう。例えば、火災保険で建物の保険金額を1000万円に設定した場合、火災によって建物が全焼したとしても、受け取れる保険金は最大で1000万円までとなります。

一方、「保険金」とは、実際に保険事故(例えば、火災や病気、死亡など)が起こった際に、保険会社から支払われるお金のことです。こちらは、実際に起きた出来事に対して支払われるお金ですので、事後に確定する金額となります。

保険金は、保険金額を上限として、実際に被った損害額に基づいて算出されます。例えば、先ほどの火災保険の例で、建物の一部が焼けて修理費用が500万円かかった場合、支払われる保険金は500万円となります。もし全焼して1000万円以上の損害が出た場合は、保険金額である1000万円が支払われます。つまり、損害額が保険金額より少ない場合は損害額が、多い場合は保険金額が支払われるのです。

保険金額は、契約時に自分の状況や将来設計に合わせて自由に設定できます。保険金額を高く設定すれば、より手厚い保障を受けられますが、その分支払う保険料も高くなります。逆に、保険金額を低く設定すれば保険料は抑えられますが、保障も少なくなります。そのため、保険金額を設定する際は、将来の生活設計や経済状況などをよく考え、自分にとって適切な金額を選ぶことが大切です。家計の負担と必要な保障のバランスを考えて、最適な保険金額を設定するようにしましょう。

| 項目 | 説明 | 金額決定時期 | 金額の性質 |

|---|---|---|---|

| 保険金額 | 契約時に決める、保険会社から受け取れるお金の最大額(保障の限度額) | 契約時 | 設定した金額 |

| 保険金 | 実際に保険事故が起こった際に、保険会社から支払われるお金 | 事後 | 実際に発生した損害額に基づき算出(ただし、保険金額が上限) |

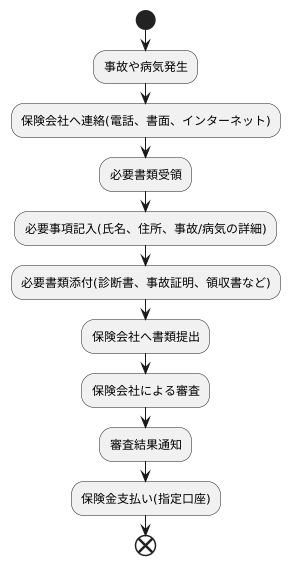

保険金請求の手続き

思いがけない事故や病気に見舞われた際、保険金請求は経済的な支えとなります。しかし、請求手続きに不慣れな方も多いのではないでしょうか。そこで、保険金請求の手続きの流れを分かりやすくご説明いたします。

まず、事故や病気といった保険の対象となる出来事が発生したら、速やかに保険会社に連絡しましょう。連絡手段は電話や書面など様々ですが、最近はインターネットで連絡できる会社も増えています。連絡の際には、いつ、どこで、どのような状況で事故や病気が発生したかを、落ち着いて正確に伝えましょう。

保険会社への連絡後、請求に必要な書類一式が送られてきますので、必要事項を記入します。氏名や住所といった基本情報のほか、事故や病気の詳細についても記入欄がありますので、できる限り詳細に記入しましょう。この際、誤った情報を記入してしまうと、手続きが遅れる原因となりますので、注意が必要です。

記入が終わったら、診断書や事故証明、領収書などの必要書類を添付し、保険会社に提出します。必要な書類は、事故や病気の種類によって異なります。例えば、交通事故であれば事故証明書が、病気であれば医師の診断書が必要となります。これらの書類は、正式な手続きを経て発行される大切な書類ですので、大切に保管しておきましょう。また、不明な点があれば、遠慮なく保険会社に問い合わせることが大切です。

保険会社は提出された書類に基づいて審査を行い、保険金の支払い可否と金額を決定します。審査には時間がかかる場合もありますので、気長に待ちましょう。審査が完了すると、結果が通知されます。支払いが認められた場合、指定の口座に保険金が振り込まれます。

近年、多くの保険会社がインターネット上で保険金請求の手続きをできるようになっています。パソコンやスマートフォンから簡単に手続きを進めることができますので、ぜひ活用してみましょう。不明な点があれば、各社のホームページを確認するか、保険会社に直接問い合わせてみましょう。