第三分野保険:知っておくべき基礎知識

保険について知りたい

先生、この文章で『第三分野』っていうのは、第一分野と第二分野には入らない保険のことですよね?

保険のアドバイザー

そうだね。良いところに気がついたね。第一分野と第二分野のどちらにも当てはまらない、あるいは両方の性質を持っている保険を『第三分野』と呼んでいるんだ。

保険について知りたい

具体的にはどんな保険があるんですか?

保険のアドバイザー

医療保険や傷害保険、がん保険などが代表例だよ。あと、介護保険なども第三分野に含まれる場合があるね。これらの保険は、生命保険会社でも損害保険会社でも販売することができるんだ。

第三分野とは。

『第三分野』と呼ばれる保険の種類について説明します。従来、保険は大きく分けて人の命に関わる『第一分野』(代表例:生命保険)と、物や財産に関わる『第二分野』(代表例:損害保険)の2つに分けられていました。しかし、どちらにも当てはまらない、あるいは両方の性質を持つ保険が出てきたため、『第三分野』という新しい分類が作られました。例えば、医療保険、傷害保険、がん保険などがこの第三分野に含まれます。第一分野の保険は生命保険会社だけが、第二分野の保険は損害保険会社だけが販売していましたが、この第三分野の保険は生命保険会社と損害保険会社の両方が販売できるようになっています。

第三分野とは

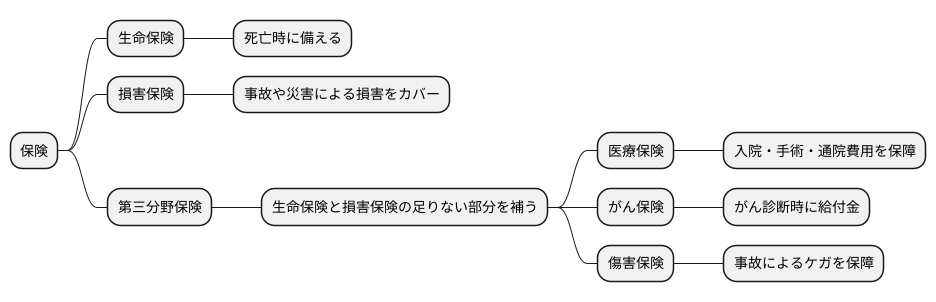

人がいつか亡くなることに備える保険、そして事故や災害といった思いがけない出来事で受けた損害をカバーする保険。大きく分けると、この二つの保険が存在します。前者は生命保険、後者は損害保険と呼ばれています。ところが、医療技術の進歩や人々の暮らし方の変化とともに、このどちらにも当てはまらない、あるいは両方の性質を併せ持つ新しい種類の保険が生まれました。これが第三分野と呼ばれる保険です。第三分野は、生命保険と損害保険の足りない部分を補う、現代社会に欠かせない存在と言えるでしょう。

具体的にはどのような保険があるのでしょうか。病気やケガで入院したり、手術を受けたり、病院に通ったりする際に費用を保障する医療保険が代表的な例です。また、がんと診断された時に給付金が支払われるがん保険や、事故によるケガを保障する傷害保険なども第三分野に含まれます。これらの保険は、公的な医療保険制度ではカバーしきれない部分を補うことで、家計への経済的な負担を和らげ、安心して治療に専念できる環境を整える役割を果たします。

近年、高齢化が進むことや健康への関心が高まっていることを背景に、第三分野への需要はますます増えています。人生100年時代と言われる現代において、病気やケガのリスクは誰にとっても無視できないものです。第三分野の保険に加入することで、こうしたリスクに備え、より安心して暮らせる社会の実現に貢献していると言えるでしょう。病気やケガはいつ起こるか分かりません。だからこそ、いざという時の備えとして、第三分野の保険は重要な役割を担っているのです。

第一分野と第二分野との違い

人が加入する保険には、大きく分けて三つの種類があります。その中で、第一分野と第二分野にはどのような違いがあるのでしょうか。まず、保障の対象となる出来事が異なります。第一分野である生命保険は、人の生死に関する出来事を保障の対象とします。例えば、死亡や高度障害状態になった場合に保険金が支払われます。これは、万が一のことがあった際に、残された家族の生活を守るための備えとして重要な役割を果たします。一方、第二分野である損害保険は、財産や身体への損害を保障の対象とします。例えば、火災で家が焼けてしまった場合や、自動車事故で車や自身が怪我をした場合、自然災害で家屋が損壊した場合などに保険金が支払われます。つまり、予期せぬ事故や災害によって発生した損失を補填するためのものです。

保障の内容にも違いが見られます。生命保険は、死亡や高度障害状態といった、人生における大きな変化に対応するための備えとして、まとまった金額の保険金を受け取ることができます。これにより、残された家族の生活費や住宅ローンの返済などに充てることができます。一方、損害保険は、事故や災害によって発生した損害の程度に応じて保険金が支払われます。損害が大きければ大きいほど、受け取れる保険金も多くなります。これは、損害を回復するための費用を補填することを目的としています。

販売を行う会社も異なります。第一分野である生命保険は、生命保険会社だけが販売できます。第二分野である損害保険は、損害保険会社だけが販売できます。それぞれの分野に特化した専門知識を持つ会社が販売することで、利用者はそれぞれのニーズに合った適切な保険を選ぶことができます。このように、第一分野と第二分野の保険は、保障の対象、内容、販売会社といった点でそれぞれ異なる特徴を持っています。自分の状況や目的に合わせて、適切な保険を選ぶことが大切です。

| 項目 | 第一分野(生命保険) | 第二分野(損害保険) |

|---|---|---|

| 保障対象 | 人の生死(死亡、高度障害) | 財産・身体への損害(火災、事故、自然災害) |

| 保障内容 | まとまった金額の保険金 (生活費、住宅ローン返済など) |

損害の程度に応じた保険金 (損害回復費用) |

| 販売会社 | 生命保険会社 | 損害保険会社 |

第三分野の主な種類

第三分野の保険は、私たちの生活における様々なリスクに備えるための大切なものです。主な種類としては、医療保険、がん保険、傷害保険が挙げられます。

まず、医療保険は、病気やケガで入院や手術、通院が必要になった場合にかかる費用を保障するものです。入院日額や手術の際に受け取れるお金、通院日額などが定められており、これらを受け取ることで、医療費の負担を軽くすることができます。例えば、入院日額が1万円に設定されている場合、1日入院するごとに1万円を受け取ることができます。また、手術の種類に応じて定められた金額の手術給付金を受け取ることができます。さらに、通院日額が設定されている場合は、通院1日ごとに定められた金額を受け取ることができ、医療費の自己負担額を軽減することができます。

次に、がん保険は、がんと診断された場合に給付金が支払われるものです。診断された際に受け取れるお金や入院した場合に受け取れるお金、手術した場合に受け取れるお金などが定められており、がんの治療にかかる費用や生活費の足しにすることができます。近年は、がんの先進医療を保障する商品も増えてきており、より高度な治療を受ける際の経済的な不安を和らげる役割を果たしています。

最後に、傷害保険は、事故によるケガを保障するものです。亡くなった場合に受け取れるお金や、事故が原因で後遺症が残った場合に受け取れるお金、入院した場合に受け取れるお金などが定められており、思いがけない事故による経済的な損失を補うことができます。

これらの保険は、単独で加入することも、他の保険に特約として付けることも可能です。自分に必要な保障内容を検討し、適切な保険を選ぶことが大切です。ライフステージや家族構成、家計状況などを考慮し、最適な保障を選びましょう。

| 保険の種類 | 保障内容 | 給付金の例 |

|---|---|---|

| 医療保険 | 病気やケガによる入院、手術、通院費用 | 入院日額、手術給付金、通院日額 |

| がん保険 | がんと診断された場合の治療費、生活費など | 診断給付金、入院給付金、手術給付金、先進医療給付金 |

| 傷害保険 | 事故によるケガ(死亡、後遺症、入院など) | 死亡給付金、後遺障害給付金、入院給付金 |

第三分野を選ぶ際の注意点

第三分野の保険、つまり医療保険やがん保険といった病気やケガに備える保険を選ぶ際には、いくつかの大切な点に注意する必要があります。様々な商品が提供されているため、それぞれの特徴をしっかりと理解し、自分に合った保険を見つけ出すことが重要です。

まず、保障内容を꼼꼼に確認しましょう。具体的には、どのような病気やケガが保障の対象となるのか、入院した場合や手術を受けた場合に受け取れる給付金の額はどのくらいなのか、といった点です。例えば、がん保険であれば、診断給付金、入院給付金、手術給付金などが設定されていることが一般的です。これらの保障内容が、自分の現在の生活スタイルや健康状態、そして将来の心配事に見合っているかどうかをじっくりと考えなければなりません。

次に、保険料について検討しましょう。保険料は、年齢や保障内容、そして選んだ保険会社によって大きく変わってきます。毎月の支払いが家計に大きな負担とならないように、無理なく続けられる金額であることが大切です。将来、収入が減る可能性なども考慮に入れて、長期的な視点で支払いが可能かどうかを確認しましょう。必要な保障を確保しつつ、保険料を抑えるためには、保障内容を絞り込んだり、特約を外したりするなどの工夫も有効です。

そして、保険期間も重要な要素です。一生涯にわたって保障が続く終身型と、一定の期間だけ保障される定期型があります。定期型の場合、更新時に保険料が上がる可能性があることにも留意しましょう。将来の生活設計や家族構成の変化なども見据えながら、どちらのタイプが自分に合っているのかを判断する必要があります。

最後に、複数の保険会社を比較検討することも忘れてはいけません。各社の提供する保険商品には、保障内容や保険料、サービス内容など様々な違いがあります。それぞれの会社のパンフレットやホームページで情報を集めたり、保険相談窓口を利用して専門家に相談したりすることで、より多くの選択肢の中から自分に最適な保険を選ぶことができるでしょう。

| 項目 | 詳細 |

|---|---|

| 保障内容 |

|

| 保険料 |

|

| 保険期間 |

|

| 比較検討 |

|

保険相談の活用

人生における様々な危険に備えるための保険は、種類も保障内容も多岐に渡り、どれを選べば良いのか判断に迷うことも少なくありません。特に、医療保険やがん保険、介護保険といった第三分野の保険は、商品ごとに保障範囲や給付金の内容が細かく設定されており、複雑さが増しています。そこで、保険選びに悩んだ際は、保険相談窓口を積極的に活用することをお勧めします。

保険相談窓口では、保険に関する専門知識を持った相談員が、相談者の状況に合わせて、丁寧に説明やアドバイスを行ってくれます。相談員は、現在の加入状況や家族構成、将来設計、そして保険にかけられる費用などを詳しく聞き取り、相談者一人ひとりに最適な保険プランを提案してくれます。また、保険の仕組みや保障内容、保険料の考え方など、保険に関する疑問や不安を解消するためのサポートも受けることができます。複雑な専門用語も分かりやすく説明してくれるので、保険について詳しくない方でも安心して相談できます。

多くの保険相談窓口では、相談は無料で提供されています。相談にかかる費用を心配することなく、気軽に利用できる点が大きなメリットです。さらに、特定の保険会社だけでなく、複数の保険会社の商品を比較検討できることも、保険相談窓口の魅力です。公平な立場で様々な保険商品のメリット・デメリットを提示してくれるので、自分に本当に必要な保障内容を持つ保険を選ぶことができます。

保険相談窓口は、保険会社や銀行、保険代理店などに設置されています。インターネットで検索したり、電話で問い合わせたりすることで、近くの窓口を簡単に見つけることができます。予約が必要な場合もあるので、事前に確認しておきましょう。専門家の客観的なアドバイスを受けることで、保険に対する理解を深め、自分に最適な保険を選び、安心して暮らせるようにしましょう。

| 項目 | 内容 |

|---|---|

| 保険選びの現状 | 種類・保障内容が多く、複雑で難しい |

| 保険相談窓口の役割 | 相談者の状況に合わせた保険プランの提案、保険に関する疑問や不安解消のサポート |

| 相談内容 | 現在の加入状況、家族構成、将来設計、保険料の予算、保険の仕組みや保障内容の説明 |

| 相談費用 | 無料 |

| 比較検討 | 複数の保険会社の商品を比較検討可能 |

| 相談窓口の設置場所 | 保険会社、銀行、保険代理店 |

| 窓口の探し方 | インターネット検索、電話問い合わせ |

| 予約 | 必要な場合あり |

| メリット | 専門家の客観的なアドバイス、保険への理解促進、最適な保険選び |