標準体とは?生命保険加入の基礎知識

保険について知りたい

先生、「標準体」って、保険の用語でよく聞くんですけど、具体的にどういう意味ですか?

保険のアドバイザー

良い質問だね。「標準体」とは、簡単に言うと、健康状態や生活習慣などに特別な問題がなく、普通の保険料で保険に加入できる人のことを指すんだよ。

保険について知りたい

つまり、健康な人ってことですか?

保険のアドバイザー

そうだね。健康状態だけでなく、例えば、危険な仕事についていたり、喫煙習慣がひどかったりする場合には「標準体」から外れて、割増保険料になったり、保険に加入できなかったりする可能性があるんだ。

標準体とは。

生命保険の用語で『標準体』というものがあります。これは、健康状態や生活習慣などに問題がなく、普通の保険料で、特別な条件をつけずに契約できる人のことを指します。つまり、標準的な保険料で加入できる人のことです。

標準体という考え方

生命保険に加入を考える時、「標準体」という考え方を理解することが大切です。生命保険会社は、保険料を決めるために、加入を希望する人の健康状態や日々の暮らしぶりなどを調べます。この調べ方の基準を満たし、特別な条件なしで普通の保険料で加入できる人を「標準体」と言います。標準体と認められるには、体についても、暮らしについても、一定の基準を満たす必要があります。たとえば、健康診断の結果に問題がないか、危険な運動や仕事をしていないか、といった点が調べられます。標準体かどうかは、保険会社が作った基準で判断され、会社によって少し違いがあることもあります。ですから、同じ条件でも会社によって判断が変わることもあるということを覚えておきましょう。標準体は生命保険の根本的な考え方で、保険料を決めるもとになる大切な要素です。生命保険への加入を検討する際は、まず自分が標準体にあたるかどうかを確認することで、手続きがスムーズになります。標準体であるということは、健康状態や生活習慣が良く、保険会社から見て平均的な危険度だと判断されたということです。このため、保険料も標準的な金額になり、特別な条件をつけられることもありません。反対に、健康状態に問題があったり、危険な仕事についている場合は、標準体とは見なされず、保険料が高くなったり、加入そのものを断られることもあります。生命保険への加入を考える際は、自分の健康状態や生活習慣をきちんと見つめ直し、標準体にあたるかどうかを前もって確認することが大切です。困った時は、お医者さんや保険の専門家に相談するのも良い方法です。たとえば、過去に大きな病気にかかったことがある場合、その病気が完治しているか、再発の可能性はどの程度かなどを医師に確認することで、自分が標準体に該当するかどうかをより正確に判断することができます。また、保険の専門家は、様々な保険会社の商品や審査基準に精通しているので、自分に合った保険選びのアドバイスを受けることができます。標準体かの判断は複雑な場合もあるので、専門家の意見を聞くことは大きな助けになります。保険は将来への備えとして重要なものです。加入前にしっかりと情報収集を行い、自分に最適な保険を選びましょう。

| 項目 | 内容 |

|---|---|

| 標準体 | 健康状態や生活習慣が良く、平均的な危険度と判断された人 |

| 標準体のメリット | 標準的な保険料で、特別な条件なしで加入できる |

| 標準体の判断基準 | 保険会社が独自に設定 (会社によって多少異なる) |

| 判断基準の例 | 健康診断結果、職業、生活習慣など |

| 標準体でない場合 | 保険料の増加、加入拒否の可能性あり |

| 標準体確認の重要性 | スムーズな手続き、適切な保険選びにつながる |

| 確認方法 | 自己判断、医師や保険専門家への相談 |

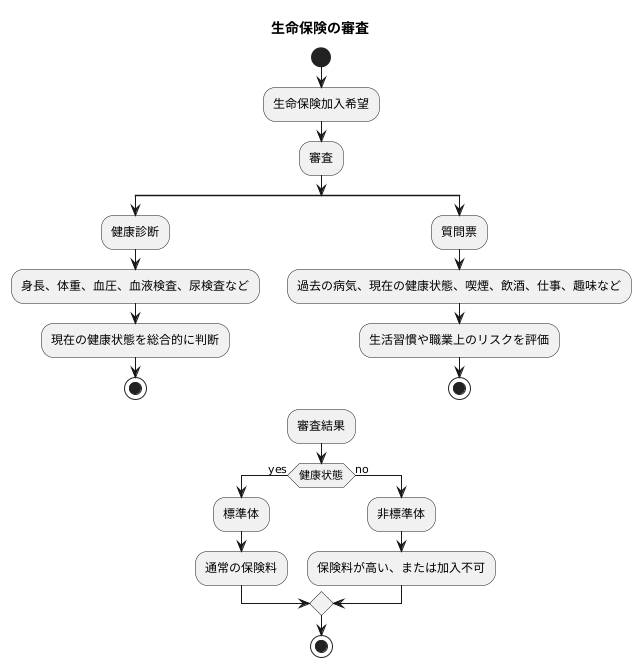

審査の重要性

生命保険に加入するためには、必ず審査を受けなければなりません。この審査は、加入を希望する人が健康な状態であるか、また、将来、病気や怪我をする可能性が高いかどうかを判断するために行われます。審査の内容は、大きく分けて二つあります。一つは健康診断の結果に基づくもので、もう一つは質問票への回答に基づくものです。

健康診断では、身長、体重、血圧、血液検査、尿検査など、様々な項目が調べられます。これらの検査結果から、現在の健康状態が総合的に判断されます。例えば、血圧が高い場合は、将来、心臓病や脳卒中などの病気を発症する可能性が高いと判断されることがあります。また、血液検査や尿検査の結果から、糖尿病や肝臓病などの病気が発見されることもあります。

質問票では、過去の病気や現在の健康状態、喫煙の習慣、お酒を飲む習慣、仕事の内容、趣味など、様々な質問に答える必要があります。これらの情報は、加入希望者の生活習慣や職業上のリスクを評価するために利用されます。例えば、喫煙の習慣がある人は、肺がんや心臓病などの病気を発症する可能性が高いと判断されます。また、危険な仕事をしている人は、怪我をする可能性が高いと判断されます。

審査の結果、健康な状態であると判断された場合は、通常の保険料で加入することができます。これを標準体といいます。しかし、健康状態に問題があったり、危険な仕事をしている場合は、標準体とみなされず、保険料が高くなったり、加入自体を断られる場合もあります。これを非標準体といいます。

審査の結果は、保険会社によって異なる場合があります。複数の保険会社で審査を受けて、自分に合った保険を選ぶことが大切です。生命保険の審査は、保険会社が適切な価格を設定するために必要な手続きです。また、加入希望者にとっても、自分の健康状態を知る良い機会となります。審査を受ける際には、正しい情報を伝えることが重要です。

保険料との関係性

生命保険の保険料は、加入者の健康状態を基にした標準体・非標準体の区分と密接に関係しています。標準体とは、統計的に見て平均的な健康状態や生活習慣を持つ人と定義されます。つまり、将来、病気や怪我をする確率が平均的であると判断された場合、標準体と認定され、通常の保険料が適用されます。

一方で、健康診断で何らかの異常が見つかったり、喫煙などの生活習慣、あるいは危険度の高い職業に従事している場合、非標準体と判断される可能性があります。非標準体の場合、保険会社から見て病気や怪我のリスクが高いため、標準体と比べて保険料が割増されるケースが多いです。この割増率は、健康状態や職業によって異なり、リスクが高いほど割増率も高くなります。また、状況によっては、保険への加入自体を断られる場合もあります。

保険料は、標準体・非標準体の区分以外にも、年齢や性別、保障内容によっても変動します。一般的に、年齢を重ねるほど、また、保障内容が手厚くなるほど、必要な保険料は高額になります。これは、高齢になるほど病気や怪我のリスクが増加し、保障内容が充実するほど保険会社が支払う可能性のある保険金も増えるためです。

生命保険を選ぶ際は、保険料の安さだけでなく、保障内容とのバランスをしっかり検討することが重要です。万が一の際に必要な保障が十分に得られるかを確認し、無理なく支払いを続けられる範囲で保険料を設定する必要があります。保険料の支払方法は、月払い、年払いなど様々な選択肢があります。自身の家計状況に合った支払方法を選ぶことで、負担を軽減できます。

保険料や保障内容、支払方法など、生命保険について疑問があれば、保険会社や保険代理店に相談することをお勧めします。専門家が個々の状況に合わせて丁寧に説明し、最適なプラン選びをサポートしてくれるでしょう。

| 区分 | 説明 | 保険料 |

|---|---|---|

| 標準体 | 平均的な健康状態・生活習慣の人 | 通常料金 |

| 非標準体 | 健康状態に異常がある、喫煙習慣、危険な職業の人 | 割増料金 (リスクに応じて変動、加入拒否の場合もあり) |

| 影響要因 | 説明 |

|---|---|

| 年齢 | 高齢になるほど高額 |

| 性別 | 男女で異なる |

| 保障内容 | 手厚いほど高額 |

| 項目 | 説明 |

|---|---|

| 保険料の支払い方法 | 月払い、年払いなど |

| 相談窓口 | 保険会社、保険代理店 |

健康への意識を高める機会

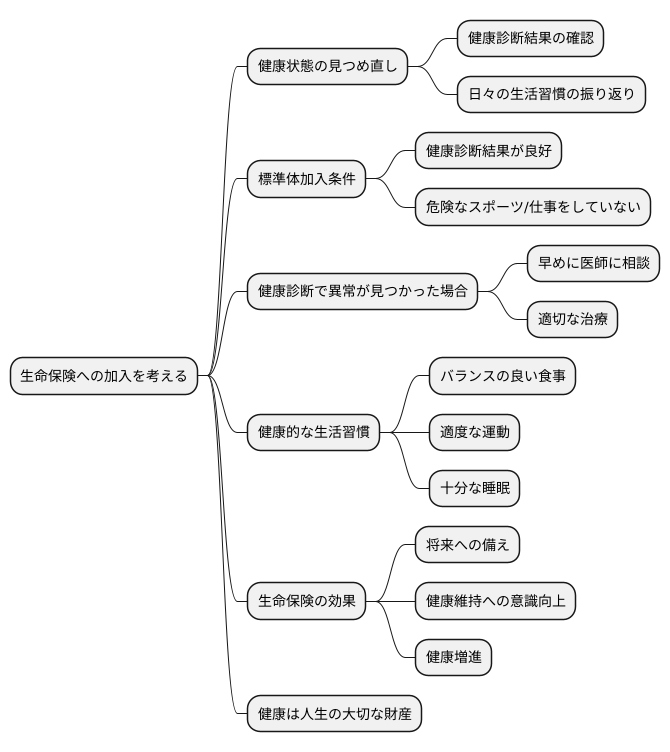

生命保険への加入を考えることは、自分の健康状態をじっくり見つめ直す良い機会となります。生命保険に加入する際、特に標準体といった保険料の割引を受けられる条件を満たすには、健康診断の結果が良好であること、危険なスポーツや仕事をしていないことなど、一定の健康状態と日頃の暮らしぶりが求められます。そのため、生命保険への加入を検討し始める際には、まず健康診断の結果や日々の生活習慣を振り返り、自分の健康状態を客観的に見つめ直す必要があるでしょう。

もし健康診断で何らかの異常が見つかった場合は、早めに医師に相談し、適切な治療を受けることが大切です。また、健康診断の結果が良好な場合でも、日頃からバランスの良い食事を摂り、適度な運動を行い、十分な睡眠時間を確保するなど、健康的な生活習慣を続けるよう心がける必要があります。生命保険は、将来への備えとなるだけでなく、健康を保つことへのやる気を高める効果も期待できます。標準体となることで、健康への意識が高まり、より健康的な生活を送るきっかけとなるでしょう。

健康は、人生における何よりも大切な財産です。生命保険を通して、健康の大切さを改めて認識し、健康を維持するために積極的に行動することで、より豊かな人生を送ることができるでしょう。生命保険は、万が一の時の備えとしてだけでなく、健康増進への意識を高める効果も期待できる、人生において重要な役割を果たすものと言えるでしょう。日々の暮らしの中で健康を意識することは、自分自身の人生をより良いものにするための第一歩と言えるでしょう。

まとめ

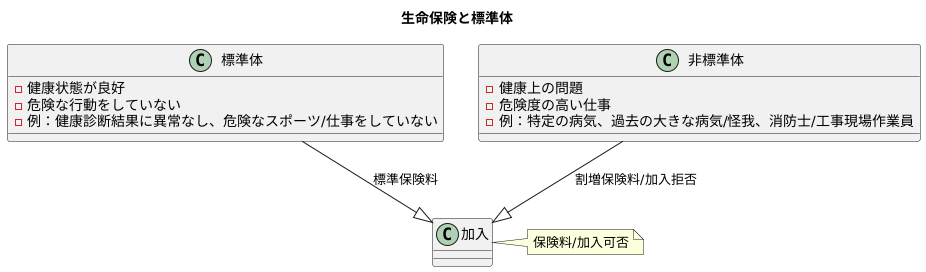

生命保険に加入する際には、「標準体」という概念が重要になります。これは、加入を希望する方の身体の状態や生活の様子が、一定の基準を満たしているかどうかを表すものです。この基準を満たしている場合、「標準体」と認められ、一般的な保険料で加入できます。

標準体と認められるには、健康状態が良好であること、そして日常生活において大きな危険を伴う行動をしていないことなどが条件となります。例えば、健康診断の結果に大きな異常がなく、医師から特別な指示を受けていない、また、危険なスポーツや仕事に就いていないなどが挙げられます。これらの条件を満たす人は、保険会社から見て平均的な危険度を持っていると判断され、追加の費用負担や特別な条件なしで保険に加入できます。

反対に、健康上の問題を抱えている場合や、危険度の高い仕事に就いている場合は、標準体とは見なされません。具体的には、特定の病気にかかっている、過去に大きな病気や怪我をした経験がある、あるいは消防士や工事現場の作業員など、職業上危険にさらされる機会が多いといった場合です。このような方は、保険料が通常よりも高くなる「割増保険料」を支払う必要が生じたり、状況によっては加入自体を断られる可能性もあります。

生命保険への加入を考えている方は、まずご自身の健康状態や生活習慣を振り返り、標準体に当てはまるかどうかを確認することが大切です。過去の病気や怪我の記録、健康診断の結果などを正確に申告することで、自分に合った保険料と保障内容を選ぶことができます。また、健康状態を改めて見直す良い機会にもなります。日頃から健康に気を配り、より良い生活を送ることで標準体の条件を満たし、安心して保険に加入できるようになります。生命保険は、将来への備えとなるだけでなく、健康への意識を高めるきっかけにもなります。標準体という考え方を理解し、自身の健康管理に前向きに取り組むことで、より豊かな人生を送ることができるでしょう。