リスクコントロール:保険で備える損失抑制

保険について知りたい

先生、「リスクコントロール」って保険でよく聞く言葉だけど、損害を大きくしないために備えること、っていう意味で合ってますか?

保険のアドバイザー

だいたい合っていますね。ただ、備えることだけがリスクコントロールではありません。リスクコントロールとは、危険なことになるのを防ぐためのあらゆる方法のことを指します。危険をなくす、小さくする、あるいは起きた時の被害を少なくする、といった方法も含まれます。

保険について知りたい

じゃあ、保険に入るだけじゃなくて、火災報知器を付けるのもリスクコントロールになるんですか?

保険のアドバイザー

その通りです。火災報知器は、火事を早く見つけることで被害を小さくすることに繋がりますよね。このように、保険に入る以外にも、危険を減らすための行動全てがリスクコントロールと言えるんです。

リスクコントロールとは。

保険用語の『危険の抑制』(危険の抑制とは、保険において、大きな危険を防ぐことを指します。危険には不確かなことがありますが、全てが予測できないわけではありません。隠れた危険はたくさんありますが、避けることができるようにしたり、表面化させないようにする必要があります。さらに、より良い状態にして、損害を防いだり、軽くしたりすることも必要です。つまり、発生を抑えるだけでなく、発生してしまった場合にも、保険の目的を達成するためにどのような方法をとるべきかということが、危険の抑制につながっていきます。保険においては、危険を他に負わせるという意味で使われることもありますが、この場合は、損害を抑えることはできていません。)について説明します。

リスクコントロールとは

リスクコントロールとは、これから起こるかもしれない不確かな出来事、つまり危険に備えて、損害を少しでも小さくするための取り組みのことを指します。これは、まるで天気予報を見て、雨に備えて傘を持っていくようなものです。雨の予報が100%確実ではないのと同様に、リスクも必ずしも発生するとは限りませんが、備えておくことで安心感が得られます。保険の世界では、このリスクコントロールが非常に重要です。

リスクは、まるで暗闇の中に潜む影のように、予測できないものと思われがちですが、実際には事前にある程度見通せるものがたくさんあります。例えば、冬場は乾燥しているため火災が発生しやすくなったり、交通量の多い時間帯や道路では事故のリスクが高まったりするといった具合です。まだ表面化していない潜在的なリスクを把握し、その発生自体を未然に防いだり、影響を最小限に抑えたりすることがリスクコントロールの目的です。これは、まるで健康診断を受けて、病気を早期発見・治療するようなものです。早期発見・治療することで、重症化を防ぎ、健康を維持することができます。

具体的な例を挙げると、火災保険の場合、火災報知器や防火扉の設置がリスクコントロールに該当します。火災報知器は、火災の発生をいち早く知らせてくれることで、初期消火を可能にし、被害を最小限に食い止めます。また、防火扉は火の広がりを食い止め、延焼を防ぎます。自動車保険であれば、安全運転講習の受講やドライブレコーダーの設置などがリスクコントロールに該当します。安全運転講習を受講することで、運転技術の向上や交通ルールの理解を深め、事故の発生率を下げることができます。ドライブレコーダーは、万が一事故に巻き込まれた場合、事故の状況を客観的に記録することで、スムーズな解決を促します。これらの対策を講じることで、リスクが発生する可能性を低くし、万が一発生した場合でも損害を軽くすることができます。これは、シートベルトを着用することで、事故の際の怪我を軽減するのと似ています。リスクコントロールは、私たちが安全・安心な暮らしを送る上で、非常に大切な役割を担っていると言えるでしょう。

| 種類 | リスク | リスクコントロール | 効果 |

|---|---|---|---|

| 火災保険 | 火災 | 火災報知器、防火扉の設置 | 早期発見・延焼防止による被害軽減 |

| 自動車保険 | 交通事故 | 安全運転講習受講、ドライブレコーダー設置 | 事故発生率低下、事故状況の記録 |

リスクの予測と評価

暮らしや仕事の中で、何か悪いことが起こるかもしれないという不安、これを私たちは「危険」だと感じます。そして、このような危険をしっかりと見極め、どのくらいの大きさで、どれくらいの頻度で起こるのかを推し量る作業が「危険の予測と評価」です。これは、危険をうまく管理するための最初の大切な一歩です。

まず、どんな危険があり得るのかを明らかにする必要があります。過去の出来事や統計データ、その分野に詳しい人の知恵などを借りながら、起こりうる危険をすべて洗い出します。例えば、家を例に考えてみましょう。火事、水害、盗難など、様々な危険が考えられます。しかし、これらの危険は、住んでいる地域や家の作りによって、起こりやすさや被害の大きさが違ってきます。

次に、それぞれの危険について、どのくらいの頻度で起こりそうかを予測します。例えば、ある地域では過去10年の間に100件の家で火事が発生していたとします。この地域には全部で10000軒の家があるので、単純に計算すると、1年に1000軒のうち10軒、つまり1%の確率で火事が起こると予測できます。

さらに、それぞれの危険が起こった場合、どのくらいの損害が出そうかを予測します。火事の場合であれば、家の修理費用や家財の買い替え費用などが考えられます。水害であれば、浸水による家の damage や家具の damage 、盗難であれば、盗まれた物の価値などが損害となります。このように、それぞれの危険について発生する可能性と被害の大きさを予測することで、どの危険に特に注意を払うべきかを判断することができます。

例えば、火災は発生確率は低いものの、一度発生すると被害が甚大になる可能性があります。一方、盗難は発生確率は比較的高いかもしれませんが、被害は限定的かもしれません。このように、危険の予測と評価を行うことで、限られた資源を有効に使い、最も効果的な対策を立てることができるのです。これは、家計のやりくりをする上でも、会社を経営する上でも、非常に重要なことです。

| 危険の種類 | 発生頻度 | 被害の大きさ |

|---|---|---|

| 火災 | 低い | 甚大 |

| 水害 | 中程度 | 中程度~甚大 |

| 盗難 | 比較的高 | 限定的 |

リスクへの対策

私たちは誰もが、生活の中で様々な危険と隣り合わせです。このような危険のことを「リスク」と呼びますが、そのリスクに適切に対処するためには、まずどのようなリスクがあるのかを把握し、評価することが重要です。リスクが評価された後は、いよいよ具体的な対策を計画し、実行に移します。リスク対策には、大きく分けて四つの方法があります。

一つ目は、リスクの回避です。これは、リスクそのものを発生させない、つまり危険の芽を摘み取ってしまう方法です。例えば、危険な場所への旅行を中止したり、危険を伴う作業を一切行わないようにするなどが挙げられます。この方法はリスクを完全に排除できるという点で非常に有効ですが、場合によっては大きな機会損失につながる可能性もあるため、慎重な判断が必要です。

二つ目は、リスクの軽減です。これは、リスク発生の可能性や、万が一リスクが発生した場合の影響を小さくするための対策です。例えば、火災のリスクを軽減するために火災報知器や消火器を設置したり、交通事故のリスクを軽減するために安全運転を心がけたり、日頃から健康に気を付けて病気のリスクを減らすなどが挙げられます。小さな心がけや工夫でリスクを減らすことができるため、ぜひ日常生活に取り入れてみてください。

三つ目は、リスクの移転です。これは、自分自身でリスクを負うのではなく、他の人にリスクを負担してもらう方法です。その代表的な例が保険への加入です。私たちは保険料を支払うことで、事故や病気など、万が一の際に保険会社から経済的な保障を受けることができます。

四つ目は、リスクの保有です。これは、リスクが発生した場合に備えて、あらかじめ資金を準備しておく、いわば「自助努力」です。例えば、自動車事故に備えて修理費用を貯蓄しておく、病気になった時のために医療費を確保しておくなどが挙げられます。

どの対策が適切かは、リスクの種類や規模、そして費用対効果などを考慮して決定する必要があります。一つの対策だけでなく、複数の対策を組み合わせ、多角的にリスクに対処することが大切です。状況に応じて最適な方法を選び、安全で安心な暮らしを送りましょう。

| リスク対策 | 内容 | 例 | メリット | デメリット |

|---|---|---|---|---|

| 回避 | リスクそのものを発生させない | 危険な場所への旅行を中止、危険な作業をしない | リスクを完全に排除できる | 機会損失の可能性 |

| 軽減 | リスク発生の可能性や影響を小さくする | 火災報知器・消火器の設置、安全運転、健康管理 | 小さな心がけでリスクを減らせる | リスクを完全に排除できない |

| 移転 | 他の人にリスクを負担してもらう | 保険への加入 | 経済的な保障を受けられる | 保険料の負担 |

| 保有 | リスク発生に備えて資金を準備 | 修理費用や医療費の貯蓄 | 自助努力でリスクに備える | 資金の準備が必要 |

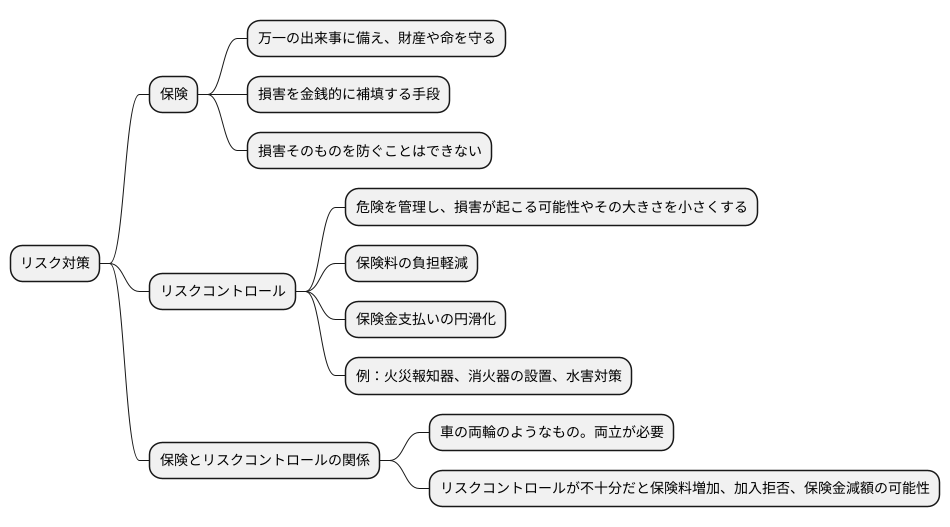

保険とリスクコントロール

万一の出来事に備えて、財産や命を守る仕組みとして保険はとても大切なものです。しかし、保険に加入すれば全てが解決するわけではありません。保険は、あくまでも起こってしまった損害を金銭的に補填する手段であり、損害そのものを防ぐことはできません。そこで重要となるのが、リスクコントロール、つまり危険を管理し、損害が起こる可能性やその大きさを小さくするための取り組みです。

保険とリスクコントロールは、例えるなら車の両輪のようなものです。どちらか一方だけでは、真の意味でリスクに備えることはできません。しっかりとしたリスクコントロールを行うことで、保険料の負担を軽くしたり、保険金がスムーズに支払われるようにしたりすることができます。

保険会社は、契約者がきちんとリスクコントロールを行っているかどうかを重視しています。例えば、火災保険に加入する場合、住宅に火災報知器を設置しているか、消火器を備えているかといった点が確認されます。リスクコントロールが不十分だと判断された場合、保険料が高額になったり、最悪の場合、保険への加入を断られることもあります。

また、事故が発生して保険金を請求する場合でも、リスクコントロールが適切に行われていなかったことが原因で、支払われる金額が減らされる可能性があります。例えば、水災保険に加入していても、日頃から水害対策を怠っていたために被害が拡大した場合、本来受け取れるはずの金額よりも少ない金額しか支払われないかもしれません。

つまり、保険に加入するのは、リスク対策の第一歩に過ぎません。保険とリスクコントロールを両立させることで、初めて、私たちの生活や財産をしっかりと守ることができるのです。

継続的な改善

世の中を取り巻く状況は常に変化しています。そのため、危険を管理することも、一度行ったら終わりというわけにはいきません。継続的に見直し、より良い方法を探し続ける必要があります。まるで川の流れのように、社会の動きや技術の進歩は止まることを知りません。昨日まで有効だった対策が、今日は役に立たなくなっているかもしれません。だからこそ、常に変化を意識し、危険への対策も柔軟に変えていく必要があるのです。

具体的には、定期的に危険の洗い出しを行いましょう。新たに発生した危険や、以前からある危険の状況変化を把握することが重要です。例えば、以前は小さな危険だったものが、社会情勢の変化によって大きな危険に変わっている可能性もあります。また、対策の効果を検証することも忘れてはいけません。せっかく対策を講じても、効果がなければ意味がありません。効果が出ていない場合は、対策の内容を修正する必要があります。

例えば、会社の情報漏えいを防ぐ対策を考えてみましょう。パスワードの定期的な変更を対策としていたとします。しかし、パスワードを使い回す社員が多いことが原因で、情報漏えいが発生したとします。この場合、パスワード変更だけでなく、パスワード管理ソフトの導入や、社員への教育といった新たな対策が必要になります。このように、状況に合わせて対策を改善していくことが大切です。

危険の管理は、一度行えば終わりではありません。地道な努力と改善を積み重ねることで、より効果を高めることができます。社会の変化や技術の進歩に合わせて、最適な危険管理を常に追求していくことが、私たちには求められているのです。

まとめ

人生には、病気や事故、災害など、いつ何が起こるか予測できない出来事がつきものです。このような予測できない出来事から私たち自身や大切な家族、財産を守るために、リスクコントロールは欠かせないと言えるでしょう。リスクコントロールとは、起こりうる危険を察知し、その危険に備える取り組みのことです。まず、どのような危険が潜んでいるのかを把握することが重要です。日常生活の中で潜む危険、仕事で起こりうる危険など、様々な視点から危険を認識する必要があります。危険の種類や発生確率、影響の大きさなどを分析し、優先順位をつけることで、より効果的な対策を立てることができます。

次に、認識した危険に対して、どのような対策を講じるかを検討します。危険を完全に取り除くことが理想ですが、現実的には難しい場合が多いです。そのため、危険の発生確率を下げる対策や、実際に危険が発生した場合の損失を小さくする対策などを組み合わせることが重要になります。例えば、火災のリスクに対しては、火災報知器を設置することで早期発見につなげ、消火器を備えることで初期消火に備えることができます。また、自動車事故のリスクに対しては、安全運転を心がけることで事故の発生確率を下げ、シートベルトを着用することで事故発生時の被害を軽減することができます。

リスクへの対策として、保険への加入は有効な手段の一つです。火災保険や自動車保険などに加入することで、万が一の際に経済的な負担を軽減することができます。しかし、保険だけで全てのリスクをカバーできるわけではありません。保険で対応できないリスクや、保険でカバーできる範囲を超えた損失が発生する可能性も考慮しておく必要があります。そのため、保険に加入するだけでなく、日頃からリスクコントロールを意識した行動を心がけることが大切です。例えば、健康診断を定期的に受診することで病気の早期発見・早期治療につなげたり、災害時の避難経路を確認しておくことで、いざという時に落ち着いて行動できるよう備えておくことが重要です。

リスクコントロールは、個人だけでなく、企業や社会全体にとっても重要な課題です。企業は、事業活動に伴うリスクを適切に管理することで、企業の存続と発展を図ることができます。また、社会全体でリスクコントロールに取り組むことで、安全で安心な社会を築き、人々の暮らしを守ることができます。リスクコントロールは一度行えば終わりではなく、継続的な取り組みが必要です。社会情勢や技術の進歩などに応じて、常にリスクを再評価し、対策を見直していくことが大切です。

| リスクコントロールの段階 | 具体的な内容 | 例 |

|---|---|---|

| 危険の認識 | 様々な視点から潜在的な危険を把握する | 日常生活、仕事上の危険など |

| 対策の検討 | 危険の発生確率を下げる、発生時の損失を小さくする対策を検討 | 火災報知器・消火器の設置、安全運転・シートベルト着用 |

| 保険への加入 | 経済的負担を軽減するための有効な手段 | 火災保険、自動車保険 |

| 日頃の行動 | 保険でカバーできないリスクへの対策 | 健康診断の受診、避難経路の確認 |

| 継続的な取り組み | 社会情勢や技術の進歩に応じてリスクを再評価し、対策を見直し | – |