再々保険料とは?その仕組みと役割

保険について知りたい

先生、「再々保険料」って一体何でしょうか?よく分かりません。

保険のアドバイザー

そうですね。「再保険」は分かりますか?保険会社が自分のリスクを別の保険会社にゆだねる仕組みです。「再々保険料」は、その再保険のリスクをさらに別の保険会社にゆだねる時に支払うお金のことです。

保険について知りたい

つまり、保険会社が保険をかける保険みたいなものですか?

保険のアドバイザー

まさにそうです。保険会社も大きな損害に備えて、リスクを分散させているんです。そのための費用が「再々保険料」ですね。

再々保険料とは。

保険の言葉で『再々保険料』というものがあります。これは、一度引き受けた保険のリスクの一部を、さらに別の保険会社に渡す契約をした際に支払う保険料のことです。(参考:「受再保険料」)

再々保険料の仕組み

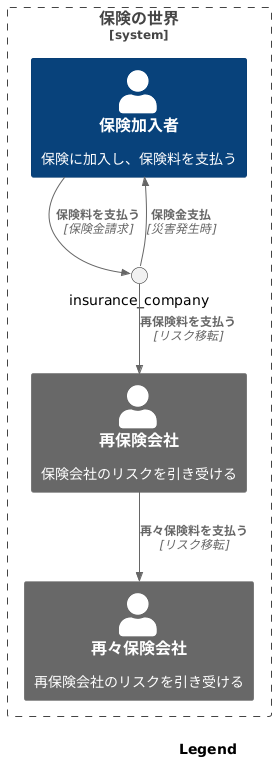

皆様が保険会社に支払う保険料は、事故や災害が起こった際に備える大切なものです。保険会社は集めた保険料を元に、万が一の時に保険金を支払う役割を担っています。しかし、非常に大きな地震や広範囲の自然災害など、一度にたくさんの保険金支払いが発生する可能性も常に考えなければなりません。このような巨額の支払いに備えるため、保険会社は「再保険」という方法を用いています。これは、自分たちが抱えるリスクの一部を他の保険会社に引き受けてもらう仕組みです。例えるなら、大きな荷物を一人で運ぶのが難しい時に、誰かに手伝ってもらうようなものです。再保険を使うことで、保険会社はリスクを分散し、経営を安定させることができます。

この再保険には費用がかかり、その費用を「再保険料」と言います。手伝ってもらったお礼のようなものです。そして、さらに、リスクを引き受けた再保険会社が、そのリスクの一部を別の保険会社にまた移転するケースがあります。これを「再々保険」と言い、その際に支払う費用が「再々保険料」です。これは、荷物を運ぶ手伝いをした人が、さらに別の人に手伝いを頼み、そのお礼を支払うようなイメージです。

再々保険料は、再保険会社がさらに別の保険会社にリスクを移転する際にかかる費用と言えます。この複雑な仕組みがあることで、一つの保険会社が抱えるリスクを小さくし、巨大な災害などが起こった時でも、保険金が支払えるようにしています。また、再々保険は世界中の保険会社がリスクを分散し、お互いに支え合うことにつながり、世界の保険市場全体の安定にも大きな役割を果たしています。まるで世界中の人々が協力して、大きな荷物を運んでいるかのようです。

再々保険料の役割

再々保険料は、再保険会社が負担する危険をさらに小さくするために支払うお金です。再保険会社は、保険会社が支払うべき保険金を肩代わりする役割を担っていますが、大規模な災害や事故が発生した場合、再保険会社への負担も非常に大きくなる可能性があります。そこで、再保険会社は、自分たちが抱える危険の一部を他の再々保険会社に引き受けてもらうことで、危険を分散しています。その対価として支払うのが再々保険料です。

例えば、大きな地震が発生し、多くの建物が被害を受けた場合を考えてみましょう。たくさんの保険契約者が保険会社に保険金を請求します。保険会社は、その保険金を支払うために再保険会社に頼ります。もし再保険会社が巨額の保険金支払いを一手に引き受けなければならないとしたら、再保険会社の経営は大きな影響を受けるでしょう。しかし、再々保険を利用することで、再保険会社は支払うべき保険金の一部を再々保険会社に負担してもらえるため、経営の安定性を保つことができます。

再々保険料を支払うことで、再保険会社は安定した経営を続け、保険契約者への保険金支払いを確実に行うことができます。これは、保険会社が保険契約者に対して責任を果たせることにも繋がるため、保険制度全体の信頼性を高めることに貢献します。また、再々保険料は、再々保険を引き受ける会社にとって重要な収入源となります。この収入は、将来起こるかもしれない大規模な災害や事故に備えるための資金として使われ、保険市場全体の安定性を支える重要な役割を果たします。つまり、再々保険料は、保険会社、再保険会社、そして保険契約者、保険制度に関わる全ての人にとって重要な役割を果たしていると言えるでしょう。

再保険料との違い

保険会社は、予測できない大きな損害が発生した場合に備えて、リスクの一部を他の保険会社に分散させる仕組みを持っています。この仕組みを再保険といい、その際に支払う費用が再保険料です。再保険料は、元の保険契約に基づいて発生するリスクの一部を、別の保険会社である再保険会社が引き受ける対価として支払われます。例えば、ある保険会社が巨大な工場の火災保険を引き受けた場合、その工場が全焼するような大規模な火災が発生すると、保険会社にとって莫大な支払いが発生する可能性があります。このようなリスクを軽減するために、保険会社は再保険会社と契約し、一部のリスクを再保険会社に移転します。その対価として支払うのが再保険料です。

では、再々保険料とは何でしょうか。再保険会社もまた、引き受けたリスクがあまりにも大きい場合、更なるリスク分散を図る場合があります。そのために、再保険会社が別の再保険会社(再々保険会社)に一部のリスクを移転することがあります。この際に再保険会社が再々保険会社に支払う費用が再々保険料です。つまり、再保険会社にとっての再々保険料は、元の保険会社にとっての再保険料と同じ役割を果たすと言えます。再保険料と再々保険料、どちらもリスクを分散させるための費用であり、その目的は保険業界全体の安定性を保つことにあります。

再保険料と再々保険料の大きな違いは、契約の当事者とリスク移転の流れにあります。再保険料は元の保険会社が再保険会社に支払いますが、再々保険料は再保険会社が再々保険会社に支払います。リスクは元の保険会社から再保険会社へ、そして再々保険会社へと移転していきます。このように、複数の保険会社が複雑に関係することで、一つの保険会社が抱えるリスクを分散し、巨大な損害が発生した場合でも保険金支払いが滞りなく行える仕組みが作られています。再保険と再々保険の仕組みを理解することは、保険業界の安定性と信頼性を理解する上で非常に重要です。

計算方法

再保険会社がさらにリスクを分散するために加入する再々保険。その料金、つまり再々保険料はどのように決まるのでしょうか。これは単純なものではなく、様々な要素が複雑に絡み合って決定されます。根本となるのは、再保険会社から移転されるリスクの大きさや種類です。例えば、地震保険のように、一度に大きな損害が発生する可能性のあるものは、再々保険料も高額になります。これは、再々保険会社が引き受けるリスクが高いことを反映しているためです。

次に重要なのは、再々保険会社の財務状況です。十分な資金力と高度なリスク管理能力を持つ再々保険会社は、より安定した経営が見込まれるため、再々保険料を低く設定できる可能性があります。逆に、財務基盤が弱い再々保険会社は、同じリスクを引き受ける場合でも、より高い再々保険料を要求する可能性があります。これは、経営の安定性を確保するための費用が上乗せされるためです。

具体的な計算方法は、予想される損害額やその発生確率、さらには再々保険会社の事業費などを基に、複雑な計算式を用いて算出されます。ただし、この計算式は公開されているものではなく、再保険会社と再々保険会社の間で締結される契約によって異なります。そのため、一般的にどのように計算されているかを具体的に示すことは難しいです。

重要なのは、再々保険料は、リスクの評価と分散という観点から、専門的な知識と技術に基づいて算定されているということです。再保険会社は自社のリスク管理を最適化するために、再々保険料のコストと得られる効果を慎重に検討し、最適な再々保険契約を締結する必要があります。

| 要素 | 説明 |

|---|---|

| リスクの大きさ・種類 | 地震保険のように一度に大きな損害が発生する可能性のあるリスクは再々保険料が高額になる。 |

| 再々保険会社の財務状況 | 財務状況が良い再々保険会社は低い再々保険料を設定できる可能性がある。財務基盤が弱い再々保険会社は高い再々保険料を要求する可能性がある。 |

| 計算方法 | 予想される損害額やその発生確率、再々保険会社の事業費などを基に、複雑な計算式を用いて算出される。計算式は非公開で、契約によって異なる。 |

まとめ

保険会社は、予測できない大きな損害に備えて、リスクの一部を別の保険会社(再保険会社)に移転します。その対価として支払うのが再保険料です。では、再保険会社がさらに巨大なリスクを抱えた場合はどうなるのでしょうか?再保険会社もまた、自分たちが抱えるリスクの一部を、別の再保険会社に分散させることがあります。この際に支払う費用が、再々保険料です。言わば、保険会社にとっての再保険料と同じ役割を、再々保険会社にとっての再々保険料が担っていると言えるでしょう。

再々保険料の存在は、保険市場全体の安定に大きく貢献しています。例えば、巨大地震や大規模な自然災害が発生した場合、保険金請求が莫大な金額に膨れ上がる可能性があります。このような事態に備え、再保険会社が再々保険を利用することで、巨大リスクによる負担を分散し、保険金支払いの能力を維持することが可能になります。結果として、保険会社も安定した経営を続けられ、私たちが安心して保険に加入できる環境が守られるのです。

再々保険料の算出方法は、単純ではありません。元の保険契約の内容、リスクの性質や規模、予想される損害額、そして再々保険会社の財務状況など、様々な要素が複雑に絡み合って決定されます。再保険料と同様に、専門的な知識と高度な計算が必要となるのです。

再保険と再々保険という二段階の仕組みを理解することで、保険業界がいかに緻密にリスク管理を行っているかが見えてきます。私たちの暮らしを様々な危険から守る保険という安全網は、実は再々保険料という、あまり知られていない仕組みにも支えられているのです。これらの仕組みに目を向けることで、保険の重要性に対する理解がより一層深まるのではないでしょうか。