単独海損:知っておくべき損害負担

保険について知りたい

先生、「単独海損」ってよくわからないんですけど、簡単に説明してもらえますか?

保険のアドバイザー

そうだね。「単独海損」とは、海の上での事故で船や荷物が壊れたりした時の損害を、船の持ち主や荷物の持ち主がそれぞれ自分で負担することだよ。例えば、嵐で船の一部が壊れた場合、その修理代は船の持ち主が自分で払うんだ。

保険について知りたい

なるほど。じゃあ、誰かと一緒に払うこともあるんですか?

保険のアドバイザー

いい質問だね。一緒に払う場合もあるよ。それは「共同海損」というんだ。例えば、船が沈みそうになった時に、一部の荷物を海に捨てて船を軽くする必要があるとする。その捨てられた荷物の損害は、船の持ち主と残った荷物の持ち主みんなで分担するんだ。つまり、みんなで協力して損害を少なくしようとするのが「共同海損」だよ。

単独海損とは。

保険の言葉で「単独海損」というものがあります。これは、船が座礁したり、火事になったり、ぶつかったりといった海の事故で、船や積荷が壊れたり、お金がかかったりした時に、船の持ち主や荷物の持ち主が一人でその損害を負うことをいいます。「単独海損」の反対の言葉に「共同海損」があります。共同海損は、同じように海の事故で船や積荷が損害を被った場合に、船の持ち主と荷物の持ち主がみんなで損害を分け合うことをいいます。海損というのは、保険で守られている荷物の全部ではなく一部がなくなったり、壊れたりすることを指します。

単独海損とは

海の道を使う輸送は、世界の経済を支える大切な役割を担っています。しかし、航海の途中では、嵐、浅瀬に乗り上げる、火事、船同士のぶつかりなど、思いもよらない出来事が起こる可能性があり、これらは船や荷物に損害を与えることがあります。このような海の事故にまつわる損害の一つに「単独海損」というものがあります。単独海損とは、特定の船や荷物だけに起こった損害のことです。

例えば、嵐で荷物のいくつかが水に浸かったり、火事で船の一部が燃えてしまったりした場合を考えてみましょう。このような場合の損害は、船の持ち主もしくは荷物の持ち主が一人で負担することになります。これは、事故が特定の船や荷物だけに影響を与え、他の関係者には影響を与えないためです。

具体例を挙げると、航海の途中で突然の嵐に見舞われ、船が激しく揺れたとします。その揺れによって、ある荷主の積み荷だけが崩れて損傷してしまった場合、これが単独海損にあたります。このケースでは、嵐という共通の危険があったとしても、他の荷主に影響はなく、損傷を受けた荷物の持ち主だけが損害を負担します。

また、船が航行中に浅瀬に乗り上げてしまい、船底に穴が開いて浸水が始まったとしましょう。この時、船体に生じた損害は船主の単独海損となります。同時に、浸水によって船倉内の特定の荷主の荷物だけが水に浸かってしまった場合、これも荷主の単独海損となります。

このように、単独海損は、海の上での危険が原因で発生したとしても、特定の船や荷物だけが被る損害です。海を使う輸送においては、このようなリスク管理を理解しておくことが大切です。海で何か事故が起きた時、誰がどのような責任を持つのかをきちんと理解しておくことで、素早く適切な対応をすることができます。

| 損害の種類 | 原因 | 損害負担者 | 例 |

|---|---|---|---|

| 単独海損 | 嵐 | 荷物の持ち主 | 嵐で特定の荷主の積み荷だけが崩れて損傷 |

| 浅瀬への座礁 | 船の持ち主 荷物の持ち主 |

船底の損傷 浸水による特定の荷主の荷物の水濡れ |

共同海損との違い

海上輸送において、積み荷や船舶に損害が発生した場合、その損害が「単独海損」なのか「共同海損」なのかを正しく理解することは、適切な損害処理とリスク管理のために非常に大切です。一見似ているようですが、両者には明確な違いがあります。

単独海損とは、特定の船舶や積み荷だけに発生した損害のことを指します。例えば、ある船舶の積み荷が、荒天によって損傷を受けた場合や、船舶の火災によって一部の積み荷が燃えてしまった場合などがこれに当たります。この場合、損害を被った荷主だけがその損害を負担します。他の荷主や船主は、この損害を負担する必要はありません。まるで、陸上で荷物を運ぶトラックが事故に遭い、そのトラックに積まれた特定の荷主の商品だけが損傷した場合と同じように、損害を被った荷主だけが責任を負うことになります。

一方、共同海損とは、全ての関係者が共同で負担する損害のことを指します。これは、船舶や全ての積み荷が共通の危険にさらされた際に、意図的に犠牲を払ってその危険を回避した場合に発生します。例えば、船が座礁の危機に瀕し、船長が船体を軽くするために一部の積み荷を海に投棄せざるを得ない状況を想像してみてください。この時、海に投棄された積み荷の損害は、その積み荷の荷主だけでなく、他の荷主や船主も負担することになります。これは、積み荷の投棄という犠牲によって、船舶自体と残りの積み荷が救われたため、その利益を享受した全ての関係者が損害を分担する必要があるからです。まるで、山で遭難しかけたグループが、皆で生き残るために食糧の一部を捨てた場合、その食糧の持ち主だけでなく、グループ全員で損失を分担するのと似ています。

このように、単独海損と共同海損は、損害の発生原因と負担の範囲が大きく異なります。どちらに該当するかは、損害が発生した状況を詳しく調査することで判断されます。この違いを理解しておくことで、海上輸送におけるリスクを適切に管理し、不要なトラブルを避けることができるでしょう。

| 項目 | 単独海損 | 共同海損 |

|---|---|---|

| 定義 | 特定の船舶や積み荷だけに発生した損害 | 全ての関係者が共同で負担する損害 |

| 発生原因 | 荒天、火災など、特定の事象による損害 | 船舶や全ての積み荷が共通の危険にさらされた際に、意図的に犠牲を払ってその危険を回避した場合に発生 |

| 損害負担 | 損害を被った荷主だけが負担 | 他の荷主や船主も負担 |

| 例 | 荒天で特定の積み荷が損傷、火災で一部の積み荷が燃える | 座礁の危機を回避するために一部の積み荷を投棄 |

| 類似例 | トラック事故で特定の荷主の商品だけが損傷 | 遭難グループが生存のため食糧を投棄 |

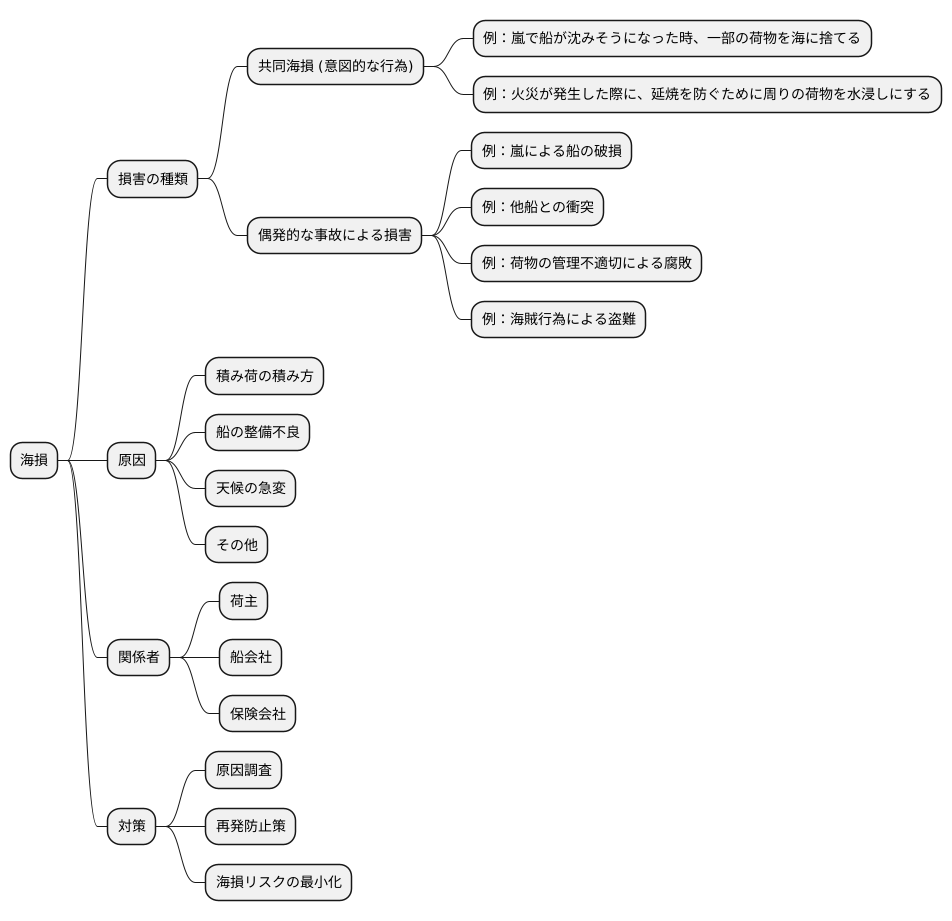

海損の具体例

海の上で荷物を運ぶ際、様々なハプニングによって荷物や船が損害を受けることを海損と言います。この海損には、実に様々なケースが存在します。大きく分けると、船や荷物を守るために行った意図的な行為による損害と、予期せぬ事故による損害の二つに分けられます。

まず、意図的な行為による損害の例を見てみましょう。嵐で船が沈みそうになった時、船を守るため、一部の荷物を海に捨てることがあります。これは共同海損と呼ばれ、船と残った荷物を守るための必要な措置です。また、火災が発生した際に、延焼を防ぐために周りの荷物を水浸しにすることもあります。これも共同海損に該当します。

次に、予期せぬ事故による損害の例です。突然の嵐で船が破損したり、荷物が水浸しになることがあります。また、他の船と衝突して船体が損傷することもあります。さらに、積み荷の管理が不適切で、荷物が腐敗したり、変質することもあります。海賊行為による荷物の盗難も、残念ながら起こりえます。これらの事故は、積み荷の積み方や船の整備不良、天候の急変など、様々な要因が複雑に絡み合って発生します。

海損は、荷主や船会社にとって大きな損失をもたらします。そのため、海損が発生した原因をしっかりと調査し、再発防止策を講じることが大切です。安全な海上輸送を実現するためには、荷主、船会社、そして保険会社が協力して、海損リスクを最小限に抑える努力を続ける必要があります。

保険の重要性

海の上を物を運ぶということは、常に危険と隣り合わせです。例えば、自分だけの不運で起こる事故(単独海損)で、思いもよらない大きな損害を被る可能性も考えられます。だからこそ、自分に合った保険に入ることがとても大切です。

海の事故で荷物が傷ついたり、無くなったりした場合に備えるのが貨物保険です。この保険は、海の上での様々な危険を補償してくれます。例えば、火事や船が座礁したり、他の船とぶつかったりする事故の他にも、盗難や荷物が無くなった場合、水に濡れて商品がダメになった場合なども補償の対象となります。

保険に入っていれば、もしもの時にもお金の面での損失を少なくすることができます。大きな負担を避け、事業を継続していくためにも重要な役割を果たします。また、事故が起きた時の対応や損害の賠償手続きなども保険会社が助けてくれるので、荷物を送る人は安心して本来の仕事に集中できます。

海の上で物を運ぶのは危険が伴います。その危険を管理するためにも、自分に合った貨物保険に入ることが欠かせません。安心して事業を行うためにも、保険は重要な役割を担っていると言えるでしょう。

| カテゴリー | 説明 |

|---|---|

| 海上輸送のリスク | 海の上での輸送は、単独海損などの予期せぬ事故による損害のリスクが高い。 |

| 貨物保険の必要性 | 貨物保険は、海上輸送のリスクに備えるために重要。 |

| 貨物保険の補償範囲 |

|

| 貨物保険のメリット |

|

適切な対応のために

海上輸送において、単独海損は、予期せぬ出来事によって船舶や積み荷に生じる損害を指します。このような損害が発生した場合、迅速かつ的確な対応が、その後の損害回復や再発防止に大きく影響します。

まず、損害が発生したら、速やかに状況を把握することが重要です。船体や積み荷の損傷の程度、発生日時、場所、原因など、詳細な情報を記録します。可能であれば、写真や動画といった客観的な証拠を確保しておきましょう。これらの記録は、保険会社への損害賠償請求や、事故原因の究明に役立ちます。

状況把握と並行して、関係各所への報告も必要です。船主、運航会社、荷主など、関係者へ迅速に連絡し、状況を共有することで、混乱を防ぎ、円滑な対応を進めることができます。

損害状況の報告と証拠の確保が完了したら、保険会社への連絡を行いましょう。契約内容に基づいた保険金請求の手続きについて、担当者から説明を受けることができます。必要書類や提出期限などを確認し、速やかに手続きを進めることが、早期の損害回復につながります。保険会社は、提出された情報や損害鑑定の結果を基に、保険金の支払額を決定します。

損害賠償の手続きと同時に、再発防止策の検討も重要です。今回の事故の原因を分析し、船舶の運航方法や積み荷の保管方法、安全管理体制などを見直すことで、将来的な事故リスクを低減することができます。

単独海損への適切な対応は、海上輸送の安全性を高め、荷主の財産を守る上で欠かせません。関係者間で積極的に情報を共有し、協力体制を築くことで、より効果的なリスク管理を実現できるでしょう。

| ステップ | 内容 | 関係者 |

|---|---|---|

| 状況把握 | 船体や積み荷の損傷程度、発生日時、場所、原因など詳細情報を記録。写真や動画など客観的な証拠を確保。 | 船員、船長 |

| 関係各所への報告 | 船主、運航会社、荷主へ状況を共有。 | 船長、船員 |

| 保険会社への連絡 | 契約内容に基づいた保険金請求の手続き、必要書類、提出期限などを確認。 | 船主、運航会社 |

| 保険金請求 | 必要書類を提出し、保険会社による損害鑑定と保険金支払額決定を待つ。 | 船主、運航会社 |

| 再発防止策の検討 | 事故原因の分析、船舶の運航方法、積み荷の保管方法、安全管理体制などを見直し。 | 船主、運航会社 |