損害率から保険会社の状態を知る

保険について知りたい

先生、「正味損害率」ってよくわからないんですけど、簡単に説明してもらえますか?

保険のアドバイザー

そうだね。簡単に言うと、保険会社が保険金を支払ったり、調査に費用をかけたりした金額を、集めた保険料で割った割合のことだよ。この割合が高ければ高いほど、保険会社の支出が多いことを意味するんだ。

保険について知りたい

なるほど。つまり、集めたお金に対して、支払ったお金の割合ってことですね。もしこの割合が100%を超えたら、保険会社は損をしているということですか?

保険のアドバイザー

その通り!100%を超えると、集めた保険料よりも支払った金額の方が多い、つまり赤字になっていることを示している。正味損害率は、その保険会社の経営状態を判断する重要な指標の一つなんだよ。

正味損害率とは。

保険の良し悪しを判断する言葉に「正味損害率」というものがあります。これは、実際に支払われた保険金と、その調査にかかった費用を足し合わせ、集めた保険料で割った数字です。この数字を見ると、その保険会社がどれくらいうまく保険の運営をしているかが分かります。この数字は、「公表損害率」または単に「損害率」と呼ばれることもあり、実際にその期に集金と支払いが行われた金額だけを使って計算されます。この計算方法は「リトン・ペイド」方式と呼ばれています。

損害率とは

損害率とは、保険会社さんが集めたお金のうち、実際に保険金として支払ったり、事故の調査費用として使ったお金の割合のことです。分かりやすく言うと、100円集めて、そのうち70円を保険金や調査費用として使った場合、損害率は70%になります。

この割合が高いほど、保険会社さんの収益は低くなります。例えば、損害率が90%だと、集めたお金のほとんどが保険金の支払いに充てられてしまい、会社に残るお金はわずかです。逆に、損害率が低いほど、保険会社さんの収益は高くなります。損害率が50%であれば、集めたお金の半分が会社に残る計算になります。

損害率は、保険会社さんの経営状態を評価するための大切な指標であり、例えるなら、会社さんの成績表のようなものです。損害率を見ることで、その会社さんが無駄なく経営されているか、保険料の設定は適切かといったことを判断する材料になります。また、将来、保険料が上がるか下がるかを予想するのにも役立ちます。

保険会社さんを選ぶときには、損害率を比べることで、より安定した経営をしている会社さんを選ぶことができるでしょう。保険料が安いというだけで飛びつくのではなく、その背景にある損害率にも目を向けることが大切です。損害率が高いと、将来、保険料が上がる可能性もあるので注意が必要です。目先の安さだけでなく、長い目で見て保険会社さんを選ぶことが、結果として家計の安定につながります。

保険は、将来のもしもの時に備えるための大切なものです。ですから、保険会社選びは慎重に行うべきです。損害率は、会社さんを選ぶための判断材料の一つとして、ぜひ役立ててください。

| 損害率とは | 保険会社が集めたお金のうち、実際に保険金や事故調査費用として使ったお金の割合 |

|---|---|

| 計算方法 | (保険金+事故調査費用) ÷ 集めたお金 × 100% |

| 例 | 100円集めて70円使った場合、損害率は70% |

| 損害率が高い場合 |

|

| 損害率が低い場合 |

|

| 損害率の役割 |

|

| 保険会社選びのポイント | 損害率を比較し、経営の安定した会社を選ぶ |

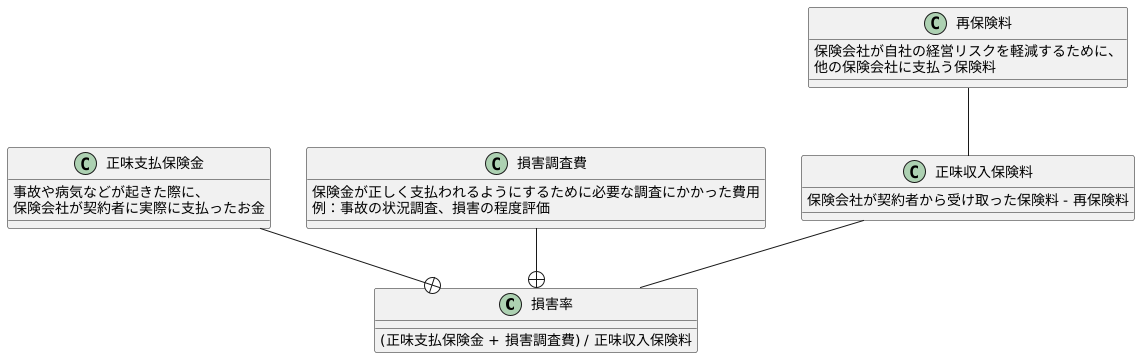

計算方法

損害率は、保険会社が受け取った保険料に対して、実際にどれだけの費用を保険金の支払いや調査に費やしているかを示す大切な数値です。この数値を理解することで、保険会社の経営状態の良し悪しが見えてきます。損害率の計算方法は、一見難しそうに思えますが、実はシンプルな割り算で求めることができます。

まず、計算式の分子を見てみましょう。分子は「正味支払保険金」と「損害調査費」の合計です。「正味支払保険金」とは、事故や病気などが起きた際に、保険会社が契約者に実際に支払ったお金のことです。一方、「損害調査費」とは、保険金が正しく支払われるようにするために必要な調査にかかった費用のことです。例えば、事故の状況を詳しく調べたり、損害の程度を正確に評価したりするためにかかる費用が含まれます。これらの費用は、保険金を支払う上で欠かせないものです。

次に、分母となる「正味収入保険料」について説明します。これは、保険会社が契約者から受け取った保険料から、再保険料などを差し引いた金額です。再保険料とは、保険会社が自社の経営リスクを軽減するために、他の保険会社に支払う保険料のことです。つまり、正味収入保険料は、保険会社が実際に使えるお金と言えるでしょう。

これらの要素を理解した上で、(正味支払保険金+損害調査費)÷正味収入保険料という式に当てはめれば、損害率が計算できます。損害率が高い場合、保険会社の支出が多く、経営状態が厳しい可能性があります。逆に損害率が低い場合は、支出が抑えられており、経営状態が良好であると判断できます。損害率は、保険会社を選ぶ際の重要な判断材料となるため、その意味を正しく理解しておくことが大切です。

損害率の種類

保険会社が事業の健全性を測る上で、損害率は欠かせない指標です。これは、集めた保険料のうち、どれだけの割合が保険金の支払いに充てられたかを示すものです。大きく分けて二つの計算方法があり、それぞれに特徴があります。

一つ目は、「発生主義」とも言えるリトン・ペイドベースです。これは、ある期間に集めた保険料と、同じ期間に支払った保険金の比率で計算されます。例えば、ある年に百万円の保険料を集め、同じ年に八十万円の保険金を支払った場合、損害率は八十パーセントとなります。この方法は、直近の経営状況を分かりやすく示すため、短期的な業績評価に適しています。ただし、一年ごとの変動が大きくなる傾向があり、安定した分析をする上では注意が必要です。例えば、大きな災害が起きた年は損害率が急上昇する一方、災害のない年は低くなるといった具合です。

二つ目は、「将来予測主義」とも言えるインカード・インカードベースです。これは、過去の保険金支払いの実績も踏まえて、将来発生するであろう保険金を予測し、その予測額を集めた保険料で割って計算します。この方法は、過去のデータを活用することで、一時的な変動に左右されにくい、より長期的な視点での分析を可能にします。リトン・ペイドベースのように、単年度の大きな災害で数値が大きく変動することはありません。

保険会社は、これらの二つの損害率を組み合わせて分析することで、より精度の高い経営判断を行います。短期的な収益性と長期的な安定性をバランスよく追求するために、どちらの損害率も重要です。私たち消費者も、この二つの損害率の違いを理解することで、保険会社の経営状態をより深く理解し、保険選びの参考にすることができます。

| 損害率の計算方法 | 考え方 | 計算式 | 特徴 | メリット | デメリット |

|---|---|---|---|---|---|

| リトン・ペイドベース(発生主義) | ある期間に集めた保険料と、同じ期間に支払った保険金の比率 | (同じ期間に支払った保険金) / (同じ期間に集めた保険料) * 100% | 直近の経営状況を分かりやすく示す。一年ごとの変動が大きい。 | 短期的な業績評価に適している。 | 安定した分析をするのが難しい。大きな災害などで数値が大きく変動する。 |

| インカード・インカードベース(将来予測主義) | 将来発生するであろう保険金を予測し、その予測額を集めた保険料で割る | (将来発生するであろう保険金予測額) / (集めた保険料) * 100% | 過去のデータを活用。一時的な変動に左右されにくい。より長期的な視点での分析が可能。 | 長期的な視点での分析が可能。単年度の大きな災害で数値が大きく変動しにくい。 | 将来の予測に基づくため、予測の精度が重要となる。 |

保険会社の状態の把握

保険会社を選ぶ際には、その会社の経営状態をしっかりと把握することが大切です。会社の状態を知るための重要な手がかりの一つが損害率です。損害率とは、集めた保険料に対し、実際に保険金として支払った金額の割合を示すものです。

損害率が高いということは、集めた保険料に比べて保険金の支払いが多く、会社の儲けが少ないことを意味します。逆に、損害率が低い場合は、保険金の支払いが少なく、会社の儲けが多いことを示しています。高い損害率が続く場合、将来的に保険料の値上げや、最悪の場合には会社が事業を続けられなくなる可能性も考えられます。ですから、損害率は保険会社を選ぶ上で重要な指標となるのです。

しかし、損害率だけで会社の全てを判断することはできません。損害率はあくまで会社の状態を把握するための一つの目安であり、他の情報も合わせて考える必要があります。例えば、会社が持っている財産や負債の状況も重要な判断材料です。多くの財産を持ち、負債が少ない会社は、経営基盤が安定していると考えられます。また、同じ種類の保険を扱う他の会社との競争も、会社の状態に影響を与えます。競争が激しいと、保険料を安く設定せざるを得なくなり、会社の儲けが減ってしまう可能性があります。

このように、保険会社の状態を正しく理解するためには、損害率だけでなく、財務状況や市場環境など、様々な情報を集めて総合的に判断することが重要です。色々な情報を集め、比較検討することで、より安心して任せられる、信頼できる保険会社を選ぶことができるでしょう。保険を選ぶことは、将来の安心を守ることに繋がります。ですから、時間をかけてじっくりと検討し、自分に合った保険会社を選びましょう。

| 項目 | 説明 | 重要性 |

|---|---|---|

| 損害率 | 集めた保険料に対し、実際に保険金として支払った金額の割合。 高いほど会社の儲けは少なく、低いほど会社の儲けは多い。 |

保険会社選択の重要な指標。ただし、単独での判断は避ける。 |

| 財務状況 | 会社が持っている財産や負債の状況。 多くの財産と少ない負債は経営基盤の安定を示す。 |

重要な判断材料。 |

| 市場環境 | 同じ種類の保険を扱う他の会社との競争状況。 競争が激しいと会社の儲けが減る可能性がある。 |

会社の状態に影響を与える要素。 |

| 総合的な判断 | 損害率、財務状況、市場環境など、様々な情報を集めて判断する。 | 信頼できる保険会社選びに不可欠。 |

活用方法

保険をうまく使うには、いくつかの大切な点に気を配る必要があります。まず、保険を使う目的をはっきりさせることが重要です。病気や事故で働けなくなった時、家族の生活を守るため?それとも、大きな病気になった時の治療費を備えるため?目的によって、必要な保険の種類や金額が変わってきます。

次に、複数の保険会社の商品を比べることが大切です。同じような保障内容でも、保険料やサービスは会社によって違います。損害率は、保険会社が保険金を支払った割合を示す数値です。この数値が低いほど、会社は安定した経営をしていると考えられます。損害率を比べることで、より安心して加入できる会社を見つける手がかりになります。ただし、損害率だけで判断せず、保険金の支払い実績や顧客への対応なども確認しましょう。

さらに、保険料の負担額と保障内容のバランスも重要です。保険料が安くても、保障内容が不足していては意味がありません。逆に、保障内容が充実していても、保険料が高すぎて支払いが続けられなければ困ります。自分の収入や生活状況に合った保険料で、必要な保障が受けられる商品を選びましょう。

保険は、将来の不安を和らげるためのものです。内容をよく理解し、じっくりと時間をかけて選ぶことで、本当に必要な保障を手に入れることができます。迷った時は、保険の専門家に相談してみるのも良いでしょう。専門家のアドバイスを受けることで、自分にぴったりの保険を見つけることができるでしょう。

| ポイント | 詳細 |

|---|---|

| 保険の目的 | 病気や事故で働けなくなった時の生活保障、大きな病気の治療費など、目的を明確にすることで必要な保険の種類や金額が定まる。 |

| 保険会社比較 | 同じ保障内容でも保険料やサービスは会社によって異なる。損害率(保険会社が保険金を支払った割合)は低いほど経営が安定していると考えられるが、損害率だけで判断せず、支払い実績や顧客対応も確認する。 |

| 保険料と保障のバランス | 保険料が安くても保障が不足していては意味がない。逆に、保障が充実していても保険料が高すぎて支払いが続けられなければ困る。収入や生活状況に合った保険料で必要な保障を受けられる商品を選ぶ。 |

| 専門家への相談 | 保険は将来の不安を和らげるためのもの。内容を理解し、時間をかけて選ぶ。迷った時は専門家に相談することで、自分に合った保険を見つけられる。 |

今後の保険料の予測

家計にとって大きな負担となる保険料。その将来の動向を予測することは、計画的なやりくりをする上で非常に大切です。損害率は、この将来の保険料を見積もるための重要な手がかりの一つとなります。

損害率とは、集めた保険料のうち、実際に保険金として支払われた金額の割合を示すものです。この割合が高い状態が続くと、保険会社は利益を確保するために保険料を上げる必要が出てきます。損害率が高いということは、それだけ多くの保険金が支払われていることを意味し、保険会社の経営を圧迫するからです。逆に、損害率が低い状態が続けば、保険会社には余裕が生まれ、保険料の引き下げや、付加サービスといった新たな取り組みが期待できます。

損害率の動きを常に見ておくことで、将来の保険料の上がり下がりをある程度予想することができるのです。新聞やインターネットで公開されている業界全体の損害率の推移をチェックするのも有効な方法です。また、各保険会社は決算資料の中で自社の損害率を公表しています。複数の会社の情報を比較することで、より正確な予測が可能となるでしょう。

保険料は一度上がると家計への影響が大きいため、変化にうまく対応できる準備をしておくことが重要です。日頃から損害率の情報に気を配り、将来の保険料の動向を予測することで、より計画的に家計を管理し、もしもの時に慌てることなく対応できる態勢を整えることができるでしょう。