同居の家族:保険での意味

保険について知りたい

『同居している親族』って、一緒に住んでいる家族のことですよね?でも、6親等内の血族とか、3親等内の姻族とか、難しい言葉が出てきてよくわかりません。

保険のアドバイザー

そうですね、一緒に住んでいる家族というのが基本的な理解です。6親等内の血族というのは、簡単に言うと、自分と血のつながりのある親戚で、かなり遠い親戚まで含まれます。たとえば、自分の祖父母の兄弟姉妹の子供とかも含まれるんですよ。

保険について知りたい

そんなに遠い親戚も含まれるんですか?姻族はどういう意味ですか?

保険のアドバイザー

はい。姻族は、結婚によってできた親戚のことです。配偶者の兄弟姉妹や、その子供などですね。つまり、『同居している親族』とは、血のつながりがあるかなり遠い親戚や、結婚でつながった親戚まで含めて、一緒に住んでいる人のことなんです。

同居している親族とは。

保険で使われる『同居している親族』という言葉について説明します。これは、同じ家に住んでいる人で、血のつながりがある場合は6親等以内、配偶者、そして結婚によって親族になった場合は3親等以内の人を指します。

同居家族の範囲

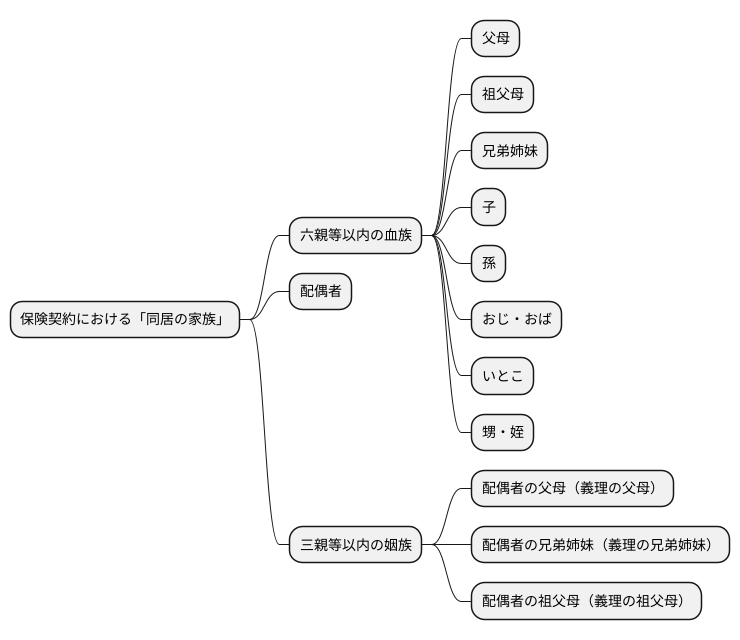

保険契約において「同居の家族」とは、一緒に暮らしている人全員を指す言葉ではありません。保険金を受け取る権利を持つ人を明確にするために、厳密な範囲が決められています。この範囲は、主に血の繋がり、結婚による繋がりで決められています。具体的には「六親等以内の血族」、「配偶者」、そして「三親等以内の姻族」が含まれます。

まず、「六親等以内の血族」とは、自分と血の繋がりのある親族のことです。自分を中心として、父母、祖父母、兄弟姉妹、子、孫はもちろん、おじ、おば、いとこ、甥、姪もこの範囲に含まれます。家系図を思い浮かべながら数えてみると分かりやすいでしょう。親子で一親等、兄弟姉妹で二親等というように数えます。

次に、「配偶者」とは、結婚した相手のことを指します。婚姻届を出して法律上の夫婦となった人が該当します。

最後に「三親等以内の姻族」とは、結婚によって出来た親族のことです。例えば、配偶者の父母(義理の父母)、配偶者の兄弟姉妹(義理の兄弟姉妹)などが該当します。こちらも、配偶者との関係から親等を数えます。配偶者の父母であれば一親等、配偶者の祖父母であれば二親等となります。

このように、保険における「同居の家族」の定義は、普段私たちが考える家族の範囲よりも少し広い場合があります。これは、保険金が誰に支払われるべきかを明確にするためにとても大切なことです。保険に加入する際には、この定義をしっかりと理解しておきましょう。

保険契約との関係

家族が一緒に暮らす場合、保険契約は家族全員に関わる大切なものです。保険の種類によっては、一緒に暮らす家族も補償の対象となる場合があり、保険を選ぶ際には家族の状況をしっかりと考える必要があります。

例えば、人の命に関わる保険では、契約者が亡くなった場合、一緒に暮らす家族がお金を受け取る受取人となることがほとんどです。このお金は、残された家族の生活を守るための大切なものです。そのため、誰を受取人にするのか、保険金額は十分かなどを、家族でよく話し合っておくことが大切です。

次に、自動車の保険について考えてみましょう。契約者だけでなく、一緒に暮らす家族も運転する場合、その家族も補償の対象となることがあります。家族が事故を起こした場合でも、保険で対応できる場合があります。ただし、補償の範囲は保険の種類によって異なるため、契約内容をよく確認する必要があります。

さらに、家の保険では、火事や災害で家が被害を受けた場合、一緒に暮らす家族が所有する家具や家財道具も補償されることがあります。大切な家財を守るためにも、保険の補償範囲をきちんと理解しておくことが重要です。

このように、保険の種類によって、一緒に暮らす家族が補償される範囲やお金を受け取ることができる範囲は様々です。保険契約を結ぶ際は、家族構成や生活状況を考慮し、必要な補償内容を選ぶことが重要です。契約内容をよく読み、わからないことがあれば保険会社に相談して、疑問点をなくしておきましょう。家族みんなが安心して暮らせるよう、保険についてきちんと理解し、準備しておくことが大切です。

| 保険の種類 | 一緒に暮らす家族への影響 | 注意点 |

|---|---|---|

| 生命保険 | 契約者が亡くなった場合、受取人としてお金を受け取ることが可能。 | 誰を受取人にするか、保険金額は十分か、家族でよく話し合う。 |

| 自動車保険 | 契約者だけでなく、一緒に暮らす家族も運転する場合、補償の対象となる場合あり。 | 補償の範囲は保険の種類によって異なるため、契約内容をよく確認する。 |

| 家財保険 | 火事や災害で家が被害を受けた場合、家族の所有物も補償される場合あり。 | 保険の補償範囲をきちんと理解しておく。 |

扶養義務との関連

一緒に暮らす家族について考える時、扶養義務について理解しておくことも大切です。扶養義務とは、生活に困っている親族に対し、衣食住など生活に必要な費用を負担する法律上の義務です。一緒に暮らす家族は、多くの場合、お互いに扶養義務を負っています。

例えば、年老いた親と一緒に暮らしている場合、子が親の生活費などを負担する義務を負うことがあります。このような扶養義務は、保険の必要性を考える上で重要な要素となります。もし、自分が病気や事故で働けなくなった場合、扶養している家族の生活はどうなるでしょうか。

自分が働けなくなっても、家族が安心して暮らせるように、生活を守るための備えが必要です。そのため、保険を考える際には、扶養義務の有無や程度を考慮し、必要な保障額を決めることが重要です。

例えば、小さな子供がいる場合、子供が自立するまでの生活費や教育費を保障する必要があります。また、年老いた親を扶養している場合は、親の介護費用や生活費なども考慮しなければなりません。さらに、配偶者がいる場合は、配偶者の生活費も保障の対象となります。

扶養する家族の人数や年齢、健康状態などを考慮し、必要な保障額を計算しましょう。将来の生活設計をしっかり立て、家族の状況に合った保険を選びましょう。子供がいる場合は、教育費を準備するための学資保険なども検討すると良いでしょう。また、病気や事故だけでなく、介護が必要になった場合の備えも大切です。公的な介護保険制度に加え、民間の介護保険に加入することも検討してみましょう。

保険は、万一の際に家族の生活を守るための大切な備えです。扶養義務を踏まえ、家族構成や将来の生活設計を考慮し、必要な保障をしっかりと確保しましょう。

| 扶養義務の対象者 | 具体的な費用 | 保険の種類 |

|---|---|---|

| 年老いた親 | 生活費、介護費用 | 生命保険、介護保険 |

| 子供 | 生活費、教育費 | 生命保険、学資保険 |

| 配偶者 | 生活費 | 生命保険 |

税金における扱い

家族と同じ屋根の下で暮らすということは、税金の計算においても影響を及ぼします。家族の暮らしを守るための備えである保険、そして家族に残す財産に関わる相続。これらの場面で、同居の家族は重要な役割を果たします。

まず、生命保険について考えてみましょう。生命保険に加入すると、支払った保険料の一部が所得税や住民税から差し引かれる、生命保険料控除という制度があります。この控除を受けるためには、保険をかける人と保険金を受け取る人が一定の親族関係にある必要があります。同居の家族は当然この親族関係に該当するため、生命保険料控除の恩恵を受けることができます。例えば、夫が妻を被保険者として生命保険に加入した場合、夫が保険料を支払い、妻が保険金を受け取るという形になりますが、二人が同居していれば、夫は生命保険料控除を受けることができます。

次に、相続について見てみましょう。人が亡くなった後、残された財産は相続人へと引き継がれます。この時、相続税という税金がかかる場合があります。同居の家族は、相続税の計算においても特別な配慮がされることがあります。具体的には、一定の条件を満たす同居の家族には、相続税の控除が適用される場合があります。例えば、長年同居していた親が亡くなり、その家を相続する場合、一定の要件を満たせば、相続税の負担を軽減できる可能性があります。

このように、税金の世界においても、同居の家族は特別な存在です。保険への加入や相続の手続きを行う際には、同居の家族の状況をしっかりと把握し、適切な手続きを行うことが大切です。また、税金に関する法律はしばしば変更されるため、常に最新の情報を集め、制度の変化に注意を払う必要があります。専門家に相談することも、的確な対応をする上で有効な手段と言えるでしょう。

| 項目 | 内容 | 同居家族との関連 | 注意点 |

|---|---|---|---|

| 生命保険 | 生命保険料控除(所得税・住民税) | 保険料を支払う人と保険金を受け取る人が一定の親族関係(同居家族を含む)にある場合に控除適用 | 例:夫(保険料支払者)が妻(被保険者)の生命保険に加入し、同居している場合、夫は控除を受けられる |

| 相続 | 相続税 | 一定の条件を満たす同居家族には相続税の控除が適用される場合あり | 例:長年同居していた親が亡くなり、家を相続する場合、一定の要件を満たせば控除を受けられる可能性あり |

確認の重要性

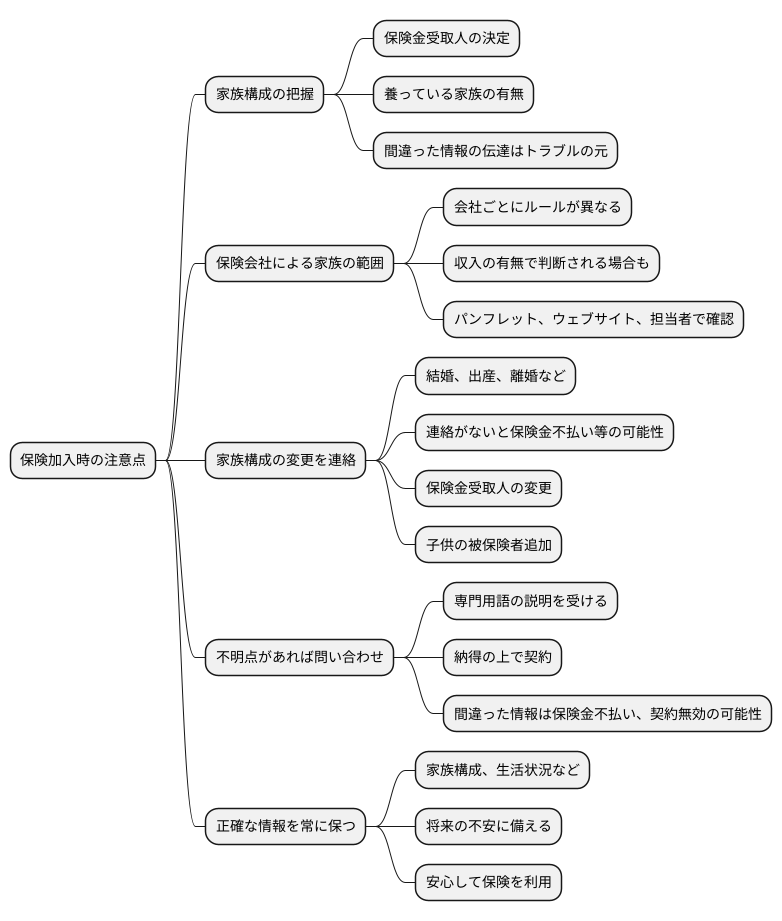

保険に加入する際には、誰と一緒に暮らしているのかを正しく理解しておくことがとても大切です。これは、保険金を受け取る人を決めたり、養っている家族がいる場合にその状況を伝える際に、特に重要になります。間違った情報を伝えると、後々大きな問題になる可能性があります。

保険会社によって、一緒に暮らしている家族の範囲を決めるルールが異なる場合があります。例えば、一緒に住んでいても、収入を得ている場合は家族として扱われない場合もあります。そのため、保険に加入する前に、保険会社がどのようなルールで家族の範囲を決めているのかを必ず確認しましょう。パンフレットやウェブサイトで確認できますし、保険会社の担当者に直接質問することもできます。

また、結婚や出産、離婚などで家族構成に変化があった場合は、すぐに保険会社に連絡しましょう。連絡を怠ると、保険金が支払われないなどのトラブルが発生する可能性があります。例えば、結婚して配偶者ができた場合、保険金を受け取る人を配偶者に変更する手続きが必要になります。また、子供が生まれた場合は、子供を被保険者として追加するなどの手続きが必要になることもあります。

保険の契約内容について、少しでも分からないことがあれば、ためらわずに保険会社に問い合わせることが大切です。複雑な専門用語などについてもしっかりと説明してもらい、納得した上で契約を結びましょう。うっかり間違った情報を伝えてしまうと、保険金が受け取れなくなったり、契約が無効になってしまう可能性もあります。そのため、家族構成や生活状況など、必要な情報は常に正確な状態にしておくように心がけましょう。保険は、将来の不安に備えるための大切なものです。安心して保険を利用するためにも、正しい情報を伝え、疑問点を解消しておくことが大切です。