組立保険:工事中の設備を守る

保険について知りたい

先生、組立保険ってどんな保険ですか?

保険のアドバイザー

組立保険は、工事中の機械や建物などが、予期しない事故で壊れた時に、その修理費用などを補償してくれる保険だよ。

保険について知りたい

例えば、どんな事故が対象になりますか?

保険のアドバイザー

例えば、建設中の橋に台風で物が飛んできて壊れた、とか、工場で新しい機械を組み立てている最中に落として壊してしまった、といったような、突発的な事故が対象になるね。

組立保険とは。

機械や鉄骨でできた建物などを設置したり、組み立てたりする工事の期間中に、思いがけない突然の事故で工事中の物に損害が出た場合に備える保険について説明します。この保険は「組立保険」と呼ばれています。

はじめに

建物や設備を新たに建設する工事は、夢を形にする創造的な活動であると同時に、危険と隣り合わせの現場でもあります。特に、機械や設備、鉄骨といった大きな構造物を組み立てる際には、思いもよらない事故が起こる危険性が高まります。高所での作業や重量物の運搬など、危険が伴う工程が多く、ちょっとした不注意や予期せぬ事態によって、せっかく組み立てた構造物や機械が損傷してしまう可能性も否定できません。このような工事中の予期せぬ事故から設備を守るための備えとして、「組立保険」は重要な役割を担っています。

組立保険とは、工事期間中に発生する、突発的で予測できない事故による損害を補償する保険です。例えば、台風や地震などの自然災害、火災、落雷、爆発、盗難、さらには作業中の不注意による衝突や落下など、様々な事故が補償対象となります。これらの事故によって、組み立て中の構造物や機械が損傷した場合、修理費用や交換費用などの経済的な負担が発生しますが、組立保険に加入していれば、そうした負担を軽減することができます。これにより、工事関係者は安心して作業に集中でき、工事のスムーズな進行につながります。また、万が一大きな事故が発生した場合でも、保険金によって損害を補填することで、事業全体の継続性を守ることにも繋がります。

組立保険は、建設工事に関わる様々な関係者にとって、なくてはならない存在と言えるでしょう。工事の規模や内容、設置場所の環境などによって、適切な補償内容も異なってきます。このため、それぞれの状況に合わせて最適な保険を選ぶことが大切です。以降の記事では、組立保険の種類や補償内容、保険料の算出方法など、より具体的な内容について詳しく解説していきます。

| 項目 | 説明 |

|---|---|

| 組立保険の役割 | 工事期間中に発生する突発的な事故による損害を補償 |

| 補償対象となる事故 | 自然災害(台風、地震など)、火災、落雷、爆発、盗難、作業中の不注意による衝突や落下など |

| 組立保険のメリット |

|

| 保険料 | 工事の規模や内容、設置場所の環境などによって異なる |

補償の対象

組立保険は、建設や設置工事中の機械設備や鋼構造物などを対象とした保険です。工事中に予期せぬ事故が発生し、対象物に損害が生じた場合に保険金が支払われます。

この保険がカバーする事故には様々な種類があります。例えば、空から降る雷や激しい風雨を伴う台風といった天災による損害が挙げられます。また、火災や爆発といった事故、盗難による被害も補償の対象です。工事現場への輸送中や、作業中の不慮のミスによって発生した事故も含まれます。

しかし、全ての事故が補償されるわけではありません。例えば、設計上の誤りや材料そのものの欠陥、部品などの通常のすり減りや経年劣化は補償の対象外です。これらの原因による損害は、保険でカバーされませんので注意が必要です。

また、工事現場で使用される機械や道具、一時的に設置される建物なども、保険契約の内容によっては補償対象に含まれる場合があります。これらの補償範囲は保険契約によって異なるため、契約を結ぶ前にしっかりと確認することが大切です。契約内容を理解することで、安心して工事を行うことができます。不明な点があれば、保険会社に問い合わせて疑問を解消するようにしましょう。

| 項目 | 内容 |

|---|---|

| 保険の種類 | 組立保険 |

| 対象 | 建設や設置工事中の機械設備、鋼構造物など |

| 補償される事故 |

|

| 補償されない事故 |

|

| その他 | 工事現場で使用される機械、道具、一時的な建物などは契約内容によって補償対象に含まれる場合あり |

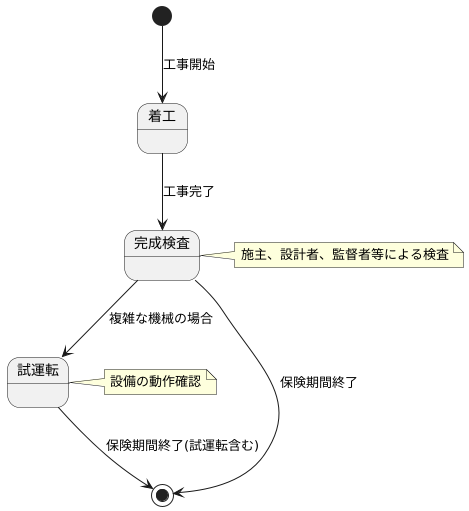

保険期間

組み立て保険の保障期間は、通常、工事が始まり、建物や設備が完成し検査に合格するまでの期間です。これは、工事の開始から完成検査までの間を指し、この間に発生した事故や損害が補償対象となります。

もう少し詳しく説明すると、まず、工事の着工とは、実際に工事が現場で開始された時点を指します。地盤改良工事や基礎工事など、建物の本体工事だけでなく、付帯する工事も含まれます。そして、完成検査とは、工事が契約通りに完了したかどうかを確認するための検査です。施主や設計者、監督者などが立ち会い、図面や仕様書と照らし合わせて、建物の品質や機能をチェックします。検査に合格することで、工事が正式に完了したとみなされます。

この着工から完成検査までの期間が、基本的な組み立て保険の保障期間となります。しかし、保険契約の内容によっては、試運転期間が含まれる場合もあります。試運転期間とは、完成した設備や機械が正常に動作するかを確認するための期間です。例えば、工場の生産ラインや発電設備など、複雑な機械設備の場合、試運転期間が設定されることが一般的です。試運転中に発生した事故や故障も、保険契約の内容によっては補償対象となるため、事前に確認しておくことが大切です。

工事の規模や種類によって、保険期間は大きく変わります。大規模な工事や複雑な設備の工事の場合、保険期間は長くなる傾向があります。逆に、小規模な工事や単純な工事であれば、保険期間は短くなるでしょう。また、工事の遅延が発生した場合、保険期間の延長が必要になることもあります。天候不順や資材調達の問題、予期せぬトラブルなど、工事の遅延には様々な要因が考えられます。このような場合、保険期間を延長しなければ、遅延期間中の事故や損害は補償されなくなってしまいます。

適切な保険期間を設定するために、保険会社と事前にしっかりと相談することが重要です。工事の内容や規模、予想される工期などを伝え、最適な保険期間を検討しましょう。また、工事の遅延が発生する可能性も考慮し、柔軟な対応ができるようにしておくことが大切です。

保険料の算出方法

建設工事にかかる保険の掛け金は、様々な条件を基に計算されます。一つ目は工事の規模です。規模が大きいほど、事故が起こった際の影響も大きくなるため、掛け金は高くなります。小さな小屋を建てるのと、大きなビルを建てるのでは、必要な保険の範囲が全く違います。二つ目は工事の種類です。工事内容によって危険度が変わるため、例えば高層ビル建設やトンネル工事などは、比較的安全な住宅リフォームなどに比べて掛け金が高くなります。三つ目は工事の期間です。工期が長いほど、何かが起こる可能性が高くなるため、掛け金も比例して上がります。四つ目は工事の場所です。都会の真ん中と人里離れた山奥では、事故の際の対応や周りの環境も大きく異なるため、これも掛け金の算出に影響します。五つ目は工事対象の値段です。高価な建物を建てる場合は、その分損害額も大きくなるため、掛け金も高額になります。六つ目は過去の事故の記録です。過去に多くの事故を起こしている会社は、将来も事故を起こす可能性が高いと見なされ、掛け金が高くなる傾向にあります。このように、掛け金は様々な要素が複雑に絡み合って決まります。そのため、保険会社に相談し、見積もりを出してもらうことが大切です。複数の保険会社から見積もりを取り、内容を比較することで、自分の状況に合った最適な掛け金で契約を結ぶことができます。保険会社は、これらの条件を基に統計データや計算式を用いて掛け金を算出します。不明な点があれば、遠慮なく保険会社に問い合わせましょう。

| 条件 | 影響 | 詳細 |

|---|---|---|

| 工事の規模 | 規模が大きいほど掛け金は高い | 小屋とビルでは保険範囲が異なる |

| 工事の種類 | 危険な工事ほど掛け金は高い | 高層ビル建設やトンネル工事は住宅リフォームより高い |

| 工事の期間 | 期間が長いほど掛け金は高い | 工期に比例して掛け金が上がる |

| 工事の場所 | 場所によって掛け金が変わる | 都会と山奥では対応や環境が異なる |

| 工事対象の値段 | 高価な建物ほど掛け金は高い | 損害額が大きくなるため |

| 過去の事故の記録 | 事故が多い会社は掛け金が高い | 将来の事故発生可能性が高いと見なされる |

重要性

建設工事は、建物や設備を組み立てる複雑な過程であり、様々な危険が潜んでいます。そこで、工事中に起こりうる事故や損害に備えるために、組み立て保険の重要性がますます高まっています。組み立て保険は、工事関係者を様々なリスクから守り、工事の順調な進捗を支える大切な役割を担っています。

建設現場では、予期せぬ事故が起こる可能性は常にあります。例えば、高所からの落下事故や、資材の倒壊、火災などが考えられます。これらの事故は、作業員への怪我や死亡、周辺住民への被害、そして多額の金銭的な損失につながる恐れがあります。組み立て保険は、このような不測の事態に備え、経済的な負担を軽くする役割を果たします。もしもの時、保険金を受け取ることができれば、損害を最小限に抑え、工事の中断を防ぎ、早期の復旧を図ることができます。

特に、高価な機械や鉄骨構造物を扱う工事では、事故による損害額が大きくなる傾向があります。もし、クレーンで吊り上げている最中に機械が落下し、破損した場合、修理費や交換費用は莫大な金額に上る可能性があります。このような事態に備えて、組み立て保険に加入することは必要不可欠です。保険に加入していれば、損害額を補填してもらうことができ、事業への影響を最小限に食い止めることができます。

組み立て保険は、工事関係者にとって安心と安全を提供するとともに、工事の発注者や金融機関からの信頼を高める効果も期待できます。保険に加入しているということは、リスク管理を徹底しているという証であり、事業の安定性を示す指標ともなります。そのため、金融機関からの融資を受けやすくなったり、発注者から受注しやすくなったりするメリットも期待できます。工事関係者は、組み立て保険の必要性を十分に理解し、適切な保険に加入することで、万が一の事態に備え、事業の継続性を守る必要があります。

| 項目 | 内容 |

|---|---|

| 組み立て保険の重要性 | 工事中の事故や損害に備えるために重要 |

| 建設現場のリスク | 高所からの落下、資材の倒壊、火災など |

| 事故による影響 | 作業員への死傷、周辺住民への被害、金銭的損失 |

| 組み立て保険の役割 | 経済的負担の軽減、損害の最小限化、工事中断の防止、早期復旧 |

| 高額な工事のリスク | 高価な機械や鉄骨構造物の損害による多額の費用 |

| 保険加入のメリット | 損害額の補填、事業への影響の最小化、安心と安全の提供、発注者や金融機関からの信頼向上、融資の円滑化、受注機会の増加 |

| 工事関係者の責任 | 組み立て保険の必要性を理解し、適切な保険に加入 |

まとめ

工事現場では、思いもよらない事故が起こる可能性があります。大型機械の操作ミスや、自然災害による倒壊など、様々な危険が潜んでいます。そのような不測の事態に備えるために、組立保険は重要な役割を果たします。組立保険は、工事期間中に発生した、突発的な事故による損害を補償する保険です。

工事現場で事故が起きると、多大な費用が発生する可能性があります。例えば、工事中の構造物が損壊した場合、修理費用や材料の再調達費用がかかります。また、作業員がケガをした場合、治療費や休業補償が必要になります。これらの費用は、工事関係者に大きな経済的負担を強いる可能性があります。組立保険に加入することで、事故による経済的な損失を最小限に抑えることができます。

組立保険には、様々な種類があります。例えば、火災保険、盗難保険、賠償責任保険など、工事内容や規模に応じて、必要な補償を選択できます。工事の規模が大きいほど、想定されるリスクも大きくなるため、工事内容に適した保険を選ぶことが大切です。また、保険会社によって補償内容や保険料が異なるため、複数の保険会社を比較検討し、最適な保険を選ぶようにしましょう。

保険料は、工事の規模や内容、保険期間などによって異なります。保険料の負担は確かにありますが、万が一の事故に備えることで、工事関係者の経済的な負担を軽減し、工事の円滑な進行を支えることができます。組立保険は、工事関係者にとって、リスク管理のための重要な手段と言えるでしょう。

組立保険への加入を検討する際は、保険会社に相談し、契約内容をしっかりと確認することが大切です。補償内容や保険料、免責事項などを理解した上で、契約するようにしましょう。この記事が、組立保険について理解を深めるためのお役に立てれば幸いです。安全で円滑な工事を実現するためにも、組立保険の重要性を改めて認識し、適切な対策を講じることが重要です。

| 項目 | 内容 |

|---|---|

| 組立保険の役割 | 工事期間中に発生した、突発的な事故による損害を補償 |

| 事故発生時の費用負担 | 修理費用、材料再調達費用、治療費、休業補償など、多大な費用が発生する可能性があり、工事関係者に大きな経済的負担となる。 |

| 組立保険のメリット | 事故による経済的な損失を最小限に抑える。 |

| 組立保険の種類 | 火災保険、盗難保険、賠償責任保険など。工事内容や規模に応じて必要な補償を選択可能。 |

| 保険料 | 工事の規模や内容、保険期間などによって異なる。 |

| 保険料のメリット | 万が一の事故に備えることで、工事関係者の経済的な負担を軽減し、工事の円滑な進行を支える。 |

| 組立保険加入時の注意点 | 保険会社に相談し、契約内容(補償内容、保険料、免責事項など)をしっかりと確認する。 |