保険業法:契約者保護のしくみ

保険について知りたい

先生、『保険業法』って難しくてよくわからないんです。簡単に説明してもらえますか?

保険のアドバイザー

そうだね、難しく感じるかもしれないね。『保険業法』は、保険会社がちゃんと仕事をして、私たち契約者が損をしないようにするための法律だよ。簡単に言うと、保険会社を監督するためのルールブックみたいなものだね。

保険について知りたい

ルールブックですか?どんなルールがあるんですか?

保険のアドバイザー

例えば、保険会社を始めるには国の許可が必要だったり、保険の内容を勝手に変えられないように決められていたりするんだよ。他にも、生命保険と損害保険を同じ会社で扱えないようにするルールもあるよ。そうすることで、それぞれの保険を専門的に扱えるようにして、契約者を守っているんだ。

保険業法とは。

『保険業法』という保険の言葉について説明します。この法律は、保険を扱う人たちが正しく健全に仕事を行い、保険を売るときの公平さを守って、保険に入っている人たちを守ることを目的としています。この法律では、保険の仕事を始めるには国の許可が必要なこと、基本的な書類は国に認めてもらう必要があること、保険会社は株式会社と相互会社のどちらかの形しか取れないこと、他の種類の仕事はしてはいけないこと、生命保険と損害保険の両方を扱うことはできないこと、などが主な決まりとして定められています。

保険業法の目的

保険業法は、私たちの暮らしと密接に関わる保険契約を正しく保護するために設けられた法律です。国民一人ひとりが安心して保険を利用できるよう、保険事業の健全性と適切な運営を確保することを目的としています。

保険は、病気やケガ、事故、災害といった予期せぬ出来事から私たちを守ってくれる大切な仕組みです。しかし、保険会社が倒産してしまったり、不当な販売が行われたりすると、いざという時に必要な保障を受けられない可能性があります。このような事態を防ぎ、加入者が安心して保険の恩恵を受けられるように、保険業法は様々なルールを定めています。

保険業法は、保険会社に対して、財務の健全性や業務の適切な運営を求めています。また、保険商品の販売についても、不適切な勧誘や説明不足といった行為を禁じています。これは、保険契約者、被保険者、そして保険金を受け取る方の利益を守るための重要な規定です。

保険会社が健全な経営を行うことで、加入者は将来にわたって安心して保険料を払い続け、必要な時に確実に保険金を受け取ることができます。また、公正な募集活動が行われることで、加入者は自分のニーズに合った最適な保険を選び、不必要な保険に加入してしまうといったリスクを避けることができます。

このように、保険業法は、保険契約に関わる全ての人々の利益を守り、保険制度全体の信頼性を高めるという重要な役割を担っています。保険業法の存在によって、私たちは安心して将来に備え、万一の事態にも対応できるよう準備を整えることができるのです。

| 法律名 | 目的 | 対象 | 主な規定 | 効果 |

|---|---|---|---|---|

| 保険業法 | 保険事業の健全性と適切な運営の確保、国民が安心して保険を利用できる環境の整備 | 保険会社、保険契約者、被保険者、保険金受取人 | 保険会社の財務健全性確保、業務の適切な運営、不適切な勧誘や説明不足の禁止 | 加入者の利益保護、保険制度全体の信頼性向上、安心して将来に備えることができる環境の提供 |

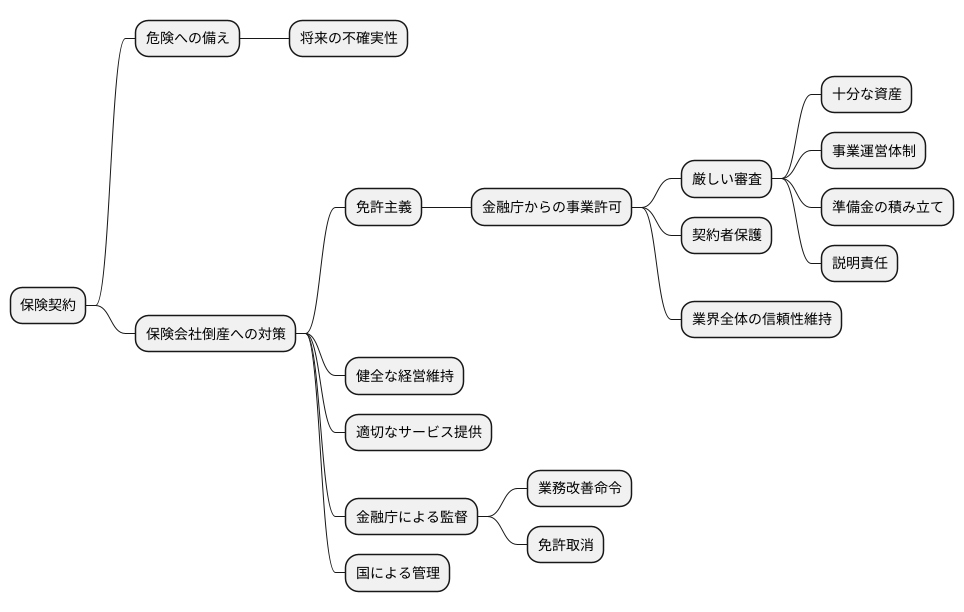

免許主義による規制

保険契約は、将来発生するかもしれない危険に備えるための大切な仕組みです。将来の不確実性に備えるという性質上、保険会社が万が一倒産してしまうと、契約者は大きな損害を被ってしまいます。そのため、保険会社には高い信頼性と安定した経営が求められます。そこで、保険業法では、免許主義という制度を設けています。これは、誰でも自由に保険事業を始められるわけではなく、金融庁から事業の許可を得た者だけが保険事業を行えるというものです。

この免許を取得するためには、厳しい審査を通過しなければなりません。具体的には、十分な資産を持っているか、保険事業を適切に行うための体制が整っているか、保険金の支払いに充てるための準備金が適切に積み立てられているか、契約者に対する説明責任を適切に果たせるかなど、様々な項目が審査されます。これらの要件は、保険契約者を保護し、保険業界全体の信頼性を維持するために設けられています。

免許を取得した保険会社は、健全な経営を維持し、契約者への適切なサービス提供を続ける義務を負います。また、定期的に金融庁による監督を受け、常に適切な事業運営が行われているかを確認されます。もし、免許を取得した後にこれらの要件を満たせなくなった場合、金融庁は業務改善命令を出したり、免許を取り消したりすることができます。このように、免許主義は、契約者が安心して保険に加入できる環境を維持するための重要な役割を果たしています。安心して将来に備えられるよう、国が保険会社の経営状況をしっかりと管理しているのです。

書類認可と事業形態

保険を販売する会社は、顧客を守るための様々な決まりを守らなければなりません。その一つに、パンフレットや契約書などの書類を、国のお役所である金融庁に認めてもらうことがあります。これは、分かりにくい言葉を使ったり、お客さまに不利な条件が書かれていないかなどを、金融庁が厳しくチェックするためです。

例えば、保険の保障内容や保険料の払い方などを説明する書類は、専門用語を避け、誰にでも理解できる言葉で書かれていなければなりません。また、万が一、事故や病気になった場合の保険金の支払い条件についても、明確で誤解を招く表現があってはいけません。金融庁はこれらの点を細かく調べ、お客さまが安心して保険に入れるように努めています。

また、保険を販売できる会社の形も、法律で決められています。保険を販売できるのは株式会社と相互会社の二種類だけです。株式会社は、会社の株を持っている人たちの利益のために事業を行います。一方、相互会社は保険に入っている人たちがお金を出し合って運営し、加入者自身の利益を大切にします。どちらの会社も、責任を持って事業を行い、お客さまを守ることが求められています。

このように、書類のチェックや会社形態の制限などを通して、保険会社は公正で透明性のある事業運営を行うように定められています。そのため、お客さまは安心して自分に合った保険を選ぶことができるのです。

| 項目 | 内容 |

|---|---|

| 書類の審査 | 金融庁がパンフレットや契約書などの書類を審査し、顧客にとって分かりやすく、不利な条件が含まれていないかを確認 |

| 書類の内容 | 専門用語を避け、保障内容や保険料の払い方、保険金の支払い条件などを明確に記載 |

| 保険会社の形態 | 株式会社と相互会社の2種類のみ許可。それぞれ株主と加入者の利益を重視 |

| 目的 | 公正で透明性のある事業運営を行い、顧客が安心して保険を選べるようにする |

兼業の禁止

保険業法では、保険会社が他の事業を兼ねることが原則として禁じられています。これは、保険契約をする人たちの保護を第一に考え、保険会社の経営を健全に保つための重要なルールです。

保険会社は、集めた保険料を責任を持って管理し、万一の際にきちんと保険金を支払う必要があります。そのためには、保険事業に専念し、経営の安定性を確保することが不可欠です。他の事業に手を出すと、経営資源が分散され、保険事業への集中力が途切れてしまう恐れがあります。また、他の事業で損失が出た場合、その影響が保険事業に波及し、保険金支払いに支障をきたす可能性も否定できません。

例えば、生命保険会社が損害保険事業を兼ねたり、工場を建てて物を製造したり、土地や建物を扱う不動産事業を行ったりすることはできません。生命保険と損害保険は、それぞれ専門的な知識やノウハウが求められる異なる分野です。製造業や不動産業も同様で、保険事業とは全く異なる経営のノウハウが必要です。これらの事業に手を広げれば、経営が複雑になり、保険事業の健全な運営に支障が出る可能性が高まります。

兼業を禁じることで、保険会社は保険事業に全力を注ぎ、契約者に対するサービスの質を高めることに集中できます。これは、保険契約をする人たちの利益を守り、安心して保険に加入できる環境を整備するために非常に重要なことです。保険会社は、保険金の支払いだけでなく、様々な相談サービスや適切な保険商品の提供など、契約者にとってより良いサービスを提供することに努めることが期待されています。保険事業への専念は、まさにそのための基盤を築くと言えるでしょう。

| 項目 | 内容 |

|---|---|

| 保険業法の原則 | 保険会社は他事業の兼業を禁止 |

| 目的 | 保険契約者保護、保険会社経営の健全性確保 |

| 兼業禁止の理由 |

|

| 兼業禁止の具体例 |

|

| 兼業禁止の効果 |

|

生命保険と損害保険の分離

生命保険と損害保険は、法律によって明確に分けられています。これは、一見似たように見える保険商品でも、その本質や扱うリスクが大きく異なるためです。両者を分けることで、それぞれの分野に特化した運営と、より質の高いサービス提供を目指しています。

生命保険は、人の生死に関わる不確かな出来事を保障するものです。人の寿命や病気、不慮の事故などによる経済的な損失を補填することを目的としています。例えば、万が一の際に残された家族の生活費や、子どもの教育費などを確保するために加入することが多いです。生命保険は、長期間にわたる保障を提供するため、長期的な視点での経営が求められます。

一方、損害保険は、私たちの財産や責任に関わる様々な危険を保障するものです。火災や地震、自動車事故、賠償責任など、突発的な出来事によって生じる損失を補填します。損害保険は、比較的短期的な契約が多く、発生した損害の評価や迅速な対応が重要になります。

このように、生命保険と損害保険は、保障の対象、契約期間、リスク管理の方法など、様々な面で異なっています。仮に同じ会社が両方の保険を扱った場合、経営資源が分散し、それぞれの分野での専門性が低下する恐れがあります。また、異なるリスクを併せて扱うことで、経営の安定性が損なわれる可能性も懸念されます。そこで、法律によって生命保険と損害保険の兼業を禁止し、それぞれの分野に特化した経営を促すことで、より専門性の高いサービス提供、ひいては利用者にとっての利益の保護を目指しているのです。これは、利用者がそれぞれの目的に合った最適な保険を選び、安心して暮らせる社会を実現するために不可欠な仕組みと言えるでしょう。

| 項目 | 生命保険 | 損害保険 |

|---|---|---|

| 保障対象 | 人の生死(寿命、病気、不慮の事故など) | 財産や責任(火災、地震、自動車事故、賠償責任など) |

| 目的 | 経済的な損失の補填(生活費、教育費の確保など) | 突発的な出来事による損失の補填 |

| 契約期間 | 長期 | 短期 |

| 経営の視点 | 長期的な視点での経営 | 損害評価と迅速な対応 |

保険契約者保護の重要性

保険は、病気や事故といった予期せぬ出来事から私たちを守り、安心して日々の暮らしを送るための大切な仕組みです。人生における様々な危険に備える手段として、多くの人が保険を利用しています。だからこそ、保険を扱う事業者と利用者である契約者との間には、情報や力の差が存在し、契約者が不利益を被ることがないよう、公正な取引を守るためのルールが必要となります。これが保険契約者保護の重要性です。

保険契約者保護の中心となるのが保険業法です。この法律は、保険会社が健全な事業運営を行い、契約者が安心して保険を利用できるよう、様々な規定を定めています。例えば、保険会社になるためには国からの免許が必要です。これは、しっかりとした経営基盤と専門知識を持つ事業者だけが保険を販売できるようにするためのものです。また、保険会社が販売する保険の内容を示す書類は、国によって事前に内容がチェックされます。これは、分かりにくい内容や不当な条項が含まれていないかを確認し、契約者が正しく理解した上で加入できるようにするためです。

さらに、保険業法は保険会社の事業形態や兼業についても制限を設けています。これは、保険事業の健全性と透明性を確保し、契約者の利益を損なうような事態を防ぐためです。例えば、保険会社が他の金融商品を販売する場合、それぞれの事業が適切に区別され、契約者が混乱することなく選択できるよう配慮が求められます。これらの規定は、互いに関連し合い、契約者保護のための強固な枠組みを築いています。

社会や経済は常に変化しており、それに合わせて保険の役割や人々のニーズも変化していきます。そのため、保険業法も時代の変化に合わせて見直され、より充実した契約者保護の仕組みが構築されていく必要があります。保険は、私たちが安心して暮らすための社会基盤の一つです。より多くの人が安心して保険を利用できるよう、契約者保護の重要性を改めて認識し、そのための仕組みを強化していくことが大切です。

| 項目 | 内容 |

|---|---|

| 保険の役割 | 病気や事故といった予期せぬ出来事から私たちを守り、安心して日々の暮らしを送るための大切な仕組み |

| 保険契約者保護の重要性 | 保険事業者と契約者間における情報や力の差を是正し、公正な取引を守るためのルールが必要 |

| 保険業法の役割 | 保険会社が健全な事業運営を行い、契約者が安心して保険を利用できるよう規定を定める |

| 保険業法の規定例1 | 保険会社になるためには国からの免許が必要(しっかりとした経営基盤と専門知識を持つ事業者だけが保険を販売できる) |

| 保険業法の規定例2 | 保険会社が販売する保険の内容を示す書類は、国によって事前に内容がチェックされる(分かりにくい内容や不当な条項が含まれていないかを確認) |

| 保険業法の規定例3 | 保険会社の事業形態や兼業についても制限(保険事業の健全性と透明性を確保し、契約者の利益を損なう事態を防ぐ) |

| 保険業法と社会変化 | 社会や経済の変動、保険の役割や人々のニーズの変化に合わせて保険業法も見直され、充実した契約者保護の仕組みが構築される必要性 |

| 将来の展望 | より多くの人が安心して保険を利用できるよう、契約者保護の重要性を改めて認識し、そのための仕組みを強化していくことが大切 |