被保険利益:保険契約の基礎知識

保険について知りたい

先生、「被保険利益」ってよくわからないんですけど、簡単に説明してもらえますか?

保険のアドバイザー

そうですね。簡単に言うと、「もしものことが起こって、自分が損をするかもしれないという立場」のことです。例えば、自分の家が火事になったら困りますよね?家が自分のものだからです。この「自分の家」と「自分」の関係が被保険利益にあたります。

保険について知りたい

なるほど。じゃあ、友達の家が火事になっても、私には被保険利益がないから関係ないってことですか?

保険のアドバイザー

そうです。友達の家が火事になっても、あなたが損をするわけではないですよね。だから、友達の家の火事に対して保険をかけることはできません。保険をかけるには、自分が損をする可能性がある、つまり被保険利益がなくてはならないのです。

被保険利益とは。

保険の言葉で『被保険利益』というものがあります。これは、何か物が思いがけず事故に巻き込まれたとき、ある人が損をするかもしれないという、物とその人の間のつながりのようなものを指します。損害保険というのは、事故で損をした人に保険金をお支払いするのが目的です。ですから、この『被保険利益』というつながりがないと、保険の契約自体ができません(つながりがなければ、保険契約は無効です)。ちなみに、この『被保険利益』をお金に換算した金額のことを『保険価額』といいます。つまり『保険価額』とは、事故が起きたときに、保険に入っている人が被るかもしれない損害を、お金で表した最大の金額のことです。

被保険利益とは

『被保険利益』とは、分かりやすく言うと、ある物や人に良くないことが起きた時に、自分も損をするかもしれないという関係のことです。これは、保険をかける上でとても大切な考え方です。

例えば、自分が持っている家に火事が起き、家が燃えてしまったら、自分は大きな損害を被ることになります。この場合、自分と家との間には被保険利益があると言えます。また、自分が営んでいる工場が火事で操業を続けられなくなったら、売り上げがなくなって損をしてしまいます。これも被保険利益の一例です。

被保険利益は、物や人に対する金銭的な利害関係と言い換えることもできます。自分が損をする可能性がなければ、被保険利益は存在しません。例えば、他の人が持っている家や車に何かあっても、自分が直接損をするわけではないので、被保険利益はありません。

保険は、この被保険利益があるからこそ成り立ちます。自分が損害を被るかもしれないからこそ、保険をかける意味があるのです。もし被保険利益がなければ、保険金を受け取る権利も発生しません。

もう少し具体的に考えてみましょう。例えば、あなたが友人から車を借りて運転中に事故を起こし、車を壊してしまったとします。この場合、損害を受けるのは車の持ち主である友人です。あなたは車を借りていただけなので、直接の損害はありません。つまり、あなたには被保険利益がないため、友人の車の保険で修理代を受け取ることはできません。

このように、保険をかけるためには、被保険利益が必要不可欠です。保険に加入する際は、自分が被保険利益を持っているかをしっかりと確認することが重要です。

| 状況 | 被保険利益の有無 | 損害を受ける人 | 解説 |

|---|---|---|---|

| 自分の家が火事になる | あり | 自分 | 家が燃えて損害を被るため、被保険利益がある |

| 自分の工場が火事になる | あり | 自分 | 操業停止で売り上げが減り損害を被るため、被保険利益がある |

| 他人の家が火事になる | なし | 他人 | 他人の家が燃えても自分が直接損害を被らないため、被保険利益はない |

| 他人の車を運転中に事故を起こし、車を壊す | なし | 車の持ち主 | 車を借りていただけなので、自分が直接損害を被らないため、被保険利益はない |

被保険利益の重要性

保険契約を結ぶ際に、必ず理解しておかなければならない重要な要素の一つに『被保険利益』があります。これは、簡単に言うと、保険の対象に何か損害があった場合に、自分が実際に損をするという経済的な利害関係のことです。

被保険利益がないまま保険契約を結ぶと、その契約は法律上無効になります。なぜなら、保険という制度は、本来、実際に発生した損害を経済的に埋め合わせることを目的としているからです。もし、被保険利益、つまり実際に損をする立場になければ、保険金を受け取ったとしても、それは損害の埋め合わせではなく、不当な利益を得ていることと同じになってしまいます。このような不正を防ぎ、保険制度の健全性を保つために、被保険利益は保険契約の有効性の条件として定められているのです。

被保険利益は、単に損をするかもしれないという漠然とした感覚ではなく、法律で認められた確かな利害関係でなければなりません。例えば、自分の持ち物に損害が生じた場合はもちろん、他人の持ち物であっても、自分がその持ち物に対して債権者として担保権を設定している場合には、被保険利益が認められます。なぜなら、担保としている物が損害を受けると、債権の回収に影響が出るので、実質的な損害が発生するからです。また、夫婦や親子など、法律で定められた一定の親族関係にある人の財産についても、被保険利益が認められる場合があります。これは、親族が損害を被れば、経済的、精神的な影響が自分に及ぶ可能性が高いと認められているからです。

このように、被保険利益は、保険契約を結ぶ上で欠かせない重要な要素です。保険に加入する際には、自分が被保険利益を持っているかをしっかりと確認することが大切です。

| 被保険利益とは | 重要性 | 具体例 |

|---|---|---|

| 保険の対象に損害があった場合、実際に自分が損をする経済的な利害関係 | 保険契約の有効性の条件。被保険利益がない契約は無効。 |

|

| 漠然とした損失の可能性ではなく、法律で認められた確かな利害関係 | 不正な利益の取得を防ぎ、保険制度の健全性を保つため |

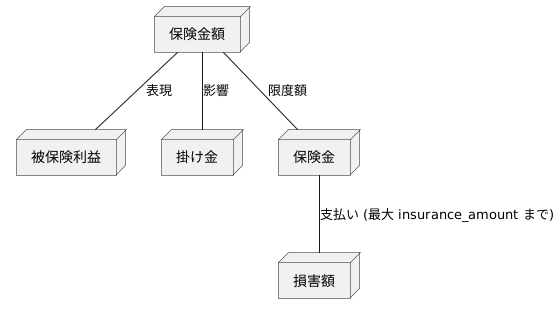

保険価額との関係

損害保険を検討する上で、掛け金を決めたり、いざという時に受け取れる金額を決めたりする際に重要なのが「保険金額」です。これは、事故や災害といった何かしらの出来事が起きた時に、どれくらいの損失を被る可能性があるのかを、お金に換算して表したものです。言い換えれば、「保険の対象となるものの金銭的な価値」と言えるでしょう。この保険金額は、「被保険利益」と密接に関係しています。被保険利益とは、簡単に言うと、保険の対象となるものが損害を受けた時に被る損失のことです。つまり、保険金額とは、被保険利益をお金で表したものと言えるでしょう。

保険金額は、保険会社が掛け金を計算する上で、とても大切な役割を担っています。保険金額が高ければ高いほど、掛け金も高くなるのが一般的です。また、保険金額は、実際に保険金を受け取れる金額の限度額を決める際にも重要な役割を果たします。仮に、保険金額よりも大きな損害が発生した場合でも、受け取れる保険金は保険金額までとなります。

保険金額は、被保険利益に基づいて、適切に設定することが大切です。必要以上に高い金額を設定したとしても、実際に受け取れる保険金は、実際に発生した損害の範囲内に限られますので、掛け金を無駄に支払うことになりかねません。反対に、低い金額を設定してしまうと、大きな損害が発生した際に、受け取れる保険金が足りず、十分な備えにならない可能性があります。例えば、建物に1,000万円の価値があるのに、保険金額を500万円しか設定していなかった場合、火災で全焼した場合でも、受け取れるのは500万円までとなります。残りの500万円は自己負担となってしまいます。そのため、保険金額は、将来のリスクを想定しながら、慎重に検討する必要があるでしょう。専門家によく相談し、自分にとって適切な金額を設定することが、安心できる生活を送る上で重要です。

実例で考える被保険利益

被保険利益とは、簡単に言うと、ある物が損害を受けた時に、自分がどれだけの損害を受けるかという経済的な利害関係のことです。これは保険をかける上で非常に大切な考え方です。

例えば、あなたが苦労してやっと手に入れたマイホームを考えてみましょう。住宅ローンを組んで購入したとします。このマイホームがもし火災で焼失してしまったら、あなたは大きな損害を被ります。住む場所を失うだけでなく、住宅ローンの返済も続けなければなりません。この場合、あなたとマイホームの間には強い経済的な結びつきがあり、マイホームが無事であることがあなたの経済的な安定につながっています。つまり、あなたにはマイホームに対する被保険利益があると言えるのです。

また、この例では、あなただけでなく、住宅ローンを提供している銀行にも被保険利益が存在します。銀行は、あなたのマイホームを担保としてお金を貸しています。もしマイホームが火災で焼けてなくなってしまった場合、銀行は担保を失い、お金を回収できなくなる可能性があります。そのため、銀行にとってもマイホームが無事であることは重要であり、被保険利益があると言えるのです。このように、一つの物に対して複数の者がそれぞれ異なる被保険利益を持つということがあり得るのです。

さらに、あなたが工場を経営しているとしましょう。この工場が火災で焼失すれば、生産活動が停止し、製品を作ることができなくなります。その結果、売上を失い、従業員にも給料を払えなくなるかもしれません。操業停止期間が長引けば、取引先を失ってしまう可能性もあります。このように、工場が無事であることはあなたの事業の継続に不可欠であり、工場の焼失はあなたに大きな経済的損失をもたらします。これも被保険利益の一例です。

このように、被保険利益は私たちの生活や事業活動の様々な場面で発生します。保険を考える際には、自分にはどんな被保険利益があるのかをしっかりと認識することが大切です。

| 主体 | 対象 | 損害の内容 | 被保険利益の有無 |

|---|---|---|---|

| マイホーム所有者 | マイホーム | 住居の喪失、住宅ローン返済の継続 | 有 |

| 銀行(住宅ローン提供者) | マイホーム(担保) | 担保の喪失、ローン回収不能 | 有 |

| 工場経営者 | 工場 | 生産活動停止、売上損失、従業員への給与未払い、取引先喪失 | 有 |

まとめ

保険とは、思いがけない出来事によって被る経済的な損失に備えるための仕組みです。この仕組を正しく理解し、活用するためには「被保険利益」という考え方がとても大切です。被保険利益とは、簡単に言うと、ある物が損害を受けた時に、自分がどれだけ損をするのかという経済的な利害関係のことです。例えば、自分が所有する家屋が火災で焼失した場合、家の再建費用がかかるため、大きな損害を被ります。この場合、家屋に対して被保険利益を持っていると言えます。

保険契約は、この被保険利益がある場合にのみ有効となります。つまり、被保険利益がないのに保険契約を結んでも、それは無効になってしまい、保険金を受け取ることはできません。例えば、他人の家屋が火災で焼失しても、自分は経済的な損害を被らないため、他人の家屋に対して被保険利益は持ちません。ですから、他人の家屋を対象とした火災保険に加入しても、無効な契約となってしまいます。

被保険利益を金額で表したものを保険価額と言います。保険価額は、保険料の計算や、保険金が支払われる上限額を決める際に使われます。例えば、3千万の価値がある家屋に対して、2千万の火災保険に加入したとします。この場合、保険価額は2千万となります。もし家屋が全焼した場合でも、受け取れる保険金は上限の2千万までとなります。

保険に加入する際には、自分が被保険利益を持っているか、保険価額が適切に設定されているかを確認することが重要です。被保険利益を正しく理解することで、自分に本当に必要な保険を選び、適切な補償を受けることができます。また、保険金請求の際にも、被保険利益があるかどうかが重要な判断材料となります。将来の安心のために、被保険利益についてしっかりと理解しておきましょう。

| 用語 | 説明 | 例 |

|---|---|---|

| 保険 | 思いがけない出来事による経済的損失に備える仕組み | 火災保険、自動車保険など |

| 被保険利益 | ある物が損害を受けた時に、自分がどれだけ損をするのかという経済的な利害関係 | 自分が所有する家屋が火災で焼失した場合、家の再建費用がかかる |

| 保険契約 | 被保険利益がある場合にのみ有効 | 自分が所有する家屋に対する火災保険 |

| 保険価額 | 被保険利益を金額で表したもの。保険料の計算や、保険金支払上限額を決める際に使用される | 3000万円の価値がある家屋に対して、2000万円の火災保険に加入した場合、保険価額は2000万円 |