損害賠償:損害を金銭で償う仕組み

保険について知りたい

先生、「損害賠償」ってよく聞く言葉だけど、具体的にどういう意味ですか?

保険のアドバイザー

そうだね。「損害賠償」とは、誰かのせいで損害を受けた時に、その損害をお金で埋め合わせてもらうことだよ。例えば、自転車を壊されたら、修理代や新しい自転車を買うお金を弁償してもらうようなものだね。

保険について知りたい

誰かのせい、っていうのは、どんな場合ですか?

保険のアドバイザー

約束を破った場合や、わざとじゃなくても、不注意で誰かに迷惑をかけた場合などだね。例えば、借りたものを壊して返せなかったり、誤って人に怪我をさせてしまったりした場合が考えられるよ。

損害賠償とは。

『損害を人に償わせるお金』という意味の『損害賠償』について説明します。約束を破ったり、悪いことをして誰かに損害を与えてしまった場合、その損害をお金で償って、損害がなかった時と同じように元通りにすることを『損害賠償』といいます。

損害賠償とは

損害賠償とは、不法な行為や約束の不履行によって他人に損失を与えた人が、その損失を金銭で償うことを言います。誰かに損害を与えてしまった場合、法律に基づき、その損害を賠償する責任が生じます。これは、損害を被った人の立場を元の状態に戻すことを目指すものです。

具体的に見てみましょう。例えば、自動車を運転中に人とぶつかり、怪我をさせてしまったとします。この場合、加害者は、治療にかかる費用や、怪我によって仕事ができなくなった場合の収入の減少分、そして、痛みや苦しみによる精神的な損害に対する慰謝料などを支払う必要があります。これらは全て損害賠償にあたります。また、お店で購入した商品に欠陥があり、それによって怪我をした場合も、商品の製造者や販売者に対して損害賠償を請求することができます。例えば、購入した包丁の刃が欠けていて、料理中に手を切ってしまった場合、治療費や慰謝料を請求できる可能性があります。

損害賠償には、実際に発生した損害を賠償する「積極損害」と、本来得られるはずだった利益が得られなくなった損害を賠償する「消極損害」の二種類があります。交通事故で怪我をして入院した場合、治療費や入院費は積極損害にあたり、入院期間中に働くことができず、給料がもらえなかった場合は消極損害にあたります。

損害賠償は、民事上の責任を追及するための大切な制度です。これは、被害者の権利を守り、公正な社会を実現するために欠かせない役割を担っています。損害賠償請求を行うためには、損害が発生したこと、加害行為と損害との因果関係、そして加害者に責任があることを証明する必要があります。損害を被った場合は、速やかに専門家、例えば弁護士に相談することが重要です。

| 損害賠償の種類 | 説明 | 例 |

|---|---|---|

| 積極損害 | 実際に発生した損害を賠償 | 治療費、入院費、修理費など |

| 消極損害 | 本来得られるはずだった利益が得られなくなった損害を賠償 | 休業損害、逸失利益など |

| 損害賠償の要素 | 説明 |

|---|---|

| 損害の発生 | 実際に損害が発生していること |

| 因果関係 | 加害行為と損害の間に因果関係があること |

| 加害者の責任 | 加害者に損害賠償責任があること |

損害賠償の範囲

損害賠償とは、加害者が被害者に与えた損害を金銭で償うことです。損害賠償が認められるためには、加害行為と損害の間に繋がりがあることが必要で、これを相当因果関係といいます。これは、通常起こりうる範囲の損害を指します。極端に特殊な事情で発生した損害や、到底予見できないような損害は、相当因果関係がないと判断され、賠償の対象とはなりません。

損害には、大きく分けて二つの種類があります。一つは積極的損害です。これは、事故や事件によって実際に発生した損害のことです。例えば、怪我をしたときの治療費や、壊れた物を修理するための費用、事故で働けなくなり収入が減ってしまった場合の逸失利益などがこれにあたります。これらは、領収書や診断書などの客観的な証拠に基づいて金額が算定されます。もう一つは消極的損害です。これは、将来得られたはずの利益が、事故や事件によって得られなくなってしまった損害のことです。例えば、将来得られるはずだった収入が事故によって得られなくなった場合などが該当します。こちらは、被害者の年齢や職業、事故前の収入などを考慮して算定されます。

損害賠償には、これらの金銭的な損害だけでなく、精神的な苦痛に対する慰謝料も含まれます。精神的苦痛は目に見えないものですが、事故や事件によって被害者が受けた衝撃や苦しみを金銭で慰謝するという考え方です。慰謝料の金額は、被害者の精神的苦痛の大きさ、加害行為の悪質性などを総合的に判断して決められます。物的な損害とは別に請求することができます。損害賠償請求をする際は、これらの損害を具体的に計算し、請求する必要があります。

| 損害賠償の要素 | 説明 | 種類 | 算定方法 |

|---|---|---|---|

| 損害 | 加害行為と損害の間に繋がりがあることが必要(相当因果関係)。予見できない損害は対象外。 | 積極的損害 | 事故によって実際に発生した損害(治療費、修理費、逸失利益など)。領収書や診断書など客観的証拠に基づき算定。 |

| 消極的損害 | 将来得られたはずの利益が得られなくなった損害。被害者の年齢、職業、事故前の収入などを考慮して算定。 | ||

| 慰謝料 | 精神的苦痛に対する賠償。被害者の精神的苦痛の大きさ、加害行為の悪質性などを総合的に判断。 |

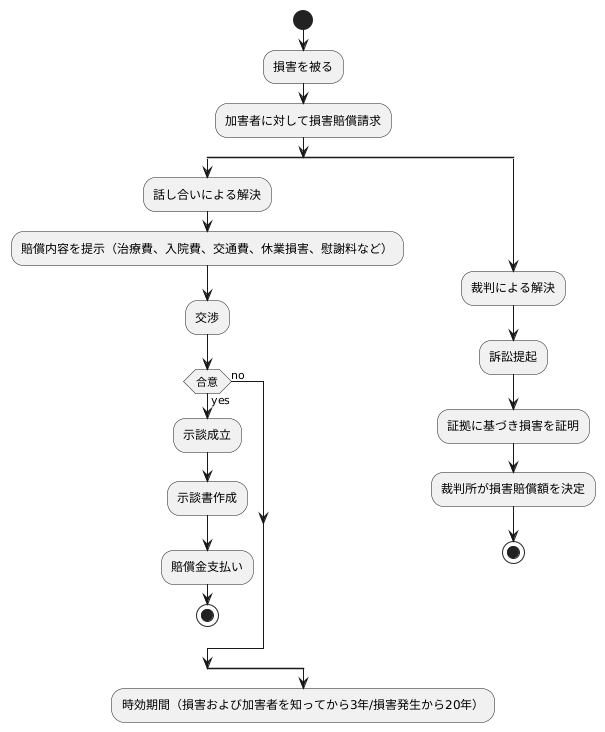

損害賠償の請求方法

損害を被った場合、加害者に対して損害の埋め合わせを求めることができます。これを損害賠償請求といいます。請求の手続きは、大きく分けて話し合いによる解決と裁判による解決の2種類があります。

まず、加害者と直接話し合いによって解決する方法があります。この場合、請求する賠償の内容を具体的に伝え、交渉を行います。例えば、治療費、入院費、通院交通費、休業損害、慰謝料など、損害の内容と金額を明確にする必要があります。交渉の結果、双方が合意に達すれば、示談となります。示談の内容を書面にしたものを示談書といいます。示談書には、賠償金額、支払い方法、支払い期限などが記載されます。示談が成立すれば、それに基づいて加害者から賠償金が支払われます。

しかし、話し合いで合意に至らない場合や、加害者が話し合いに応じない場合は、裁判所に訴訟を提起する必要があります。裁判では、被害者自身が損害が発生したこと、加害者に責任があること、損害の範囲などを証拠に基づいて証明しなければなりません。裁判所は、提出された証拠を元に損害賠償額を決定します。裁判による解決は、時間と費用がかかる場合があるので、弁護士などの専門家に相談することが重要です。

損害賠償請求には時効があります。時効とは、一定の期間が経過すると権利を行使できなくなる制度です。損害賠償請求権の時効期間は、損害および加害者を知った時から3年です。また、損害が発生した時から20年という時効期間も定められています。どちらか短い方が適用されます。時効が完成すると、損害賠償請求権は消滅するため、時効期間経過前に適切な対応をする必要があります。損害賠償請求について不安な場合は、早めに弁護士に相談し、適切な助言を受けることをお勧めします。

損害賠償と保険

私たちは日常生活で、思いがけず他人に損害を与えてしまう可能性があります。例えば、自転車で通行人にぶつかって怪我をさせてしまったり、うっかりマンションのベランダから植木鉢を落として通行中の自動車を傷つけてしまったりなど、様々な場面で損害賠償責任を負うことがあります。このような事態に備えて、損害賠償責任保険に加入することは非常に大切です。

損害賠償責任保険とは、契約者が他人に損害を与えて法律上の賠償責任を負った場合に、保険会社が被害者に対して損害賠償金を支払う保険です。この保険に加入していれば、高額な賠償金を支払わなければならなくなった場合でも、経済的な負担を大幅に軽減することができます。

損害賠償責任保険には様々な種類があります。例えば、自動車を運転する人は、自動車保険に加入することが法律で義務付けられていますが、この自動車保険には、対人賠償責任保険と対物賠償責任保険が含まれています。対人賠償責任保険は、交通事故で他人を死傷させてしまった場合の損害を補償する保険です。一方、対物賠償責任保険は、交通事故で他人の自動車や家屋などを損壊した場合の損害を補償する保険です。

また、火災保険にも、類焼損害補償特約が付帯されている場合があります。これは、自分の家の火事が原因で近隣の住宅などに延焼した場合の損害を補償するものです。さらに、日常生活における賠償責任を幅広く補償する個人賠償責任保険もあります。これは、自転車事故やスポーツ中の事故、自宅での事故など、日常生活で発生する様々な事故による損害賠償責任を補償する保険です。最近では、火災保険や自動車保険に特約として付帯されている場合が多く、比較的少ない保険料で加入できるため、ぜひ検討することをお勧めします。

保険の種類や補償内容は多岐にわたるため、自分の生活スタイルやリスクに合わせて、必要な補償内容を検討し、適切な保険を選ぶことが重要です。保険相談窓口や保険会社の担当者に相談することで、自分に合った保険を見つけることができます。

| 保険の種類 | 補償内容 | 備考 |

|---|---|---|

| 損害賠償責任保険 | 契約者が他人に損害を与えて法律上の賠償責任を負った場合に、被害者に対して損害賠償金を支払う | 高額な賠償金を支払わなければならなくなった場合の経済的負担を軽減 |

| 自動車保険 (対人賠償責任保険) |

交通事故で他人を死傷させてしまった場合の損害を補償 | 法律で加入が義務付けられている |

| 自動車保険 (対物賠償責任保険) |

交通事故で他人の自動車や家屋などを損壊した場合の損害を補償 | 法律で加入が義務付けられている |

| 火災保険 (類焼損害補償特約) |

自分の家の火事が原因で近隣の住宅などに延焼した場合の損害を補償 | 特約として付帯されている場合がある |

| 個人賠償責任保険 | 自転車事故やスポーツ中の事故、自宅での事故など、日常生活で発生する様々な事故による損害賠償責任を補償 | 火災保険や自動車保険に特約として付帯されている場合が多く、比較的少ない保険料で加入できる |

まとめ

誰かに損害を与えてしまった場合、法律上、その損害を賠償する責任が生じることがあります。これを損害賠償といいます。損害賠償は、主に、不注意による事故や約束を破ったことなど、違法な行為や契約違反によって発生した損害を、お金で償う制度です。被害を受けた人は、加害者に対して損害の賠償を求めることができます。

損害賠償の対象となるのは、加害行為と損害との間に、相当な因果関係がある損害だけです。例えば、交通事故でけがをした場合、治療費や入院費、休業による収入の減少といった、事故が原因で発生した損害が賠償の対象となります。大きく分けて、実際に発生した費用や損失である積極的な損害と、将来得られるはずだった利益の損失である消極的な損害があります。積極的な損害には、治療費、修理費、逸失利益などが含まれ、消極的な損害には、将来得られるはずだった収入の減少などが含まれます。また、精神的な苦痛に対する慰謝料も損害賠償に含まれます。

損害賠償の請求は、当事者間の話し合いによる示談交渉や、裁判所を通して行う裁判によって行われます。示談交渉では、当事者同士が直接話し合い、賠償額や支払い方法などを決定します。裁判では、裁判所が証拠に基づいて損害額を判断し、賠償を命じます。

損害賠償請求には時効があり、権利を行使できる期間が定められています。時効が成立すると、損害賠償を請求できなくなるため、注意が必要です。時効期間は、損害や加害者を知ったときから3年、または損害が発生したときから20年となっています。

日常生活で思わぬ事故を起こし、損害賠償責任を負う可能性は誰にでもあります。このような事態に備えて、損害賠償責任保険に加入しておくことが大切です。損害賠償責任保険とは、日常生活で他人にけがをさせたり、他人の物を壊したりして法律上の賠償責任を負った場合に、保険会社が代わりに賠償金を支払う保険です。保険の種類や補償内容は様々ですので、自分の生活スタイルやリスク、ニーズに合わせて適切な保険を選び、万が一の事態に備えましょう。損害賠償制度を正しく理解し、適切な対応をすることで、自分自身を守り、円滑な社会生活を送ることに繋がります。

| 項目 | 内容 |

|---|---|

| 損害賠償とは | 違法行為や契約違反によって発生した損害を、お金で償う制度 |

| 賠償対象 | 加害行為と相当な因果関係がある損害 – 積極的損害:治療費、修理費、逸失利益など – 消極的損害:将来得られるはずだった収入の減少など – 慰謝料:精神的な苦痛に対する賠償 |

| 請求方法 | – 示談交渉:当事者間の話し合い – 裁判:裁判所による判断 |

| 時効 | – 損害及び加害者を知ったときから3年 – 損害が発生したときから20年 |

| 損害賠償責任保険 | 日常生活で他人に損害を与え、法律上の賠償責任を負った場合に、保険会社が代わりに賠償金を支払う保険 |