アフター・ロス契約とは?保険金詐欺の手口を解説

保険について知りたい

先生、「アフター・ロス契約」って、事故の後に保険に入るってことですよね?それって、ダメなことなのですか?

保険のアドバイザー

そうだね、事故が起きた後に保険に入ることを「アフター・ロス契約」と言うんだ。そして、それはダメな行為なんだよ。なぜなら、保険は「何か悪いことが起こるかもしれない」ことに備えるためにあるからなんだ。

保険について知りたい

でも、事故にあってから、保険に入りたいと思う人もいるんじゃないですか?

保険のアドバイザー

確かにそう思う人もいるかもしれないね。しかし、事故が起きてから保険に入ると、保険会社は大きな損害を被ってしまうんだ。だから、法律で禁止されているんだよ。もし、事故が起きた後に保険契約をしたことが分かると、契約は無効になり、保険金は支払われないんだ。

アフター・ロス契約とは。

『事故後の契約』という保険用語について説明します。これは、略して『事後契約』とも呼ばれ、保険金をだまし取る行為の一つです。本来、保険金は事故が起きる前に保険契約を結んでいなければ支払われません。しかし、この不正行為では、事故が起きた後に、まるで事故前に契約していたかのように装って保険金を請求します。これは、商法で禁止されている行為です。具体的には、契約者または保険の対象となる人のどちらかが、事故後に契約したことを知りながらわざと契約した場合、その保険契約は無効になります。なぜなら、損害保険は偶然起きた出来事に対して保障するものであり、わざと事故後に契約することは、この基本原則に反するからです。特に、けが人が出て高額な保険金が関係する事故では、悪質な事後契約が行われる場合があります。

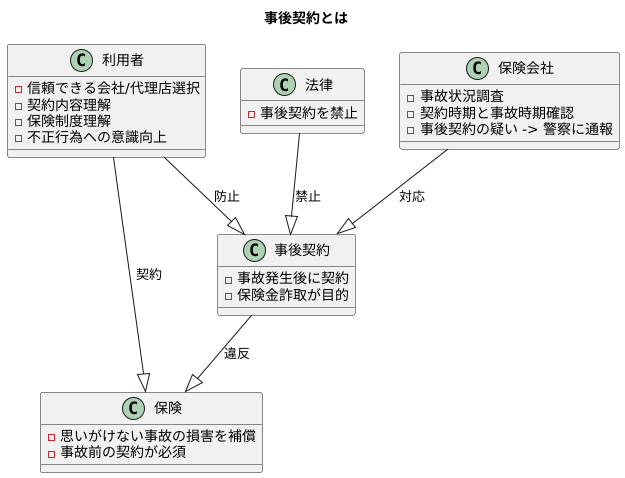

概要

事後に契約を結ぶ、いわゆる「事後契約」という不正行為について説明します。これは、事故が起きた後に、まるで事故が起きる前から保険契約を結んでいたかのように偽って、保険金をだまし取ろうとする行為です。

保険とは、思いがけず起きた事故による損害を補償するための制度です。そのため、事故が起きるよりも前に、きちんと契約が成立していることが大前提です。この大前提を故意に無視し、不正に利益を得ようとするのが、事後契約です。これは、単なる契約違反にとどまらず、法律で厳しく禁じられています。

保険制度の信頼性を根本から崩す悪質な行為であるため、毅然とした対応が必要です。具体的には、保険会社は、事故の状況を詳しく調べ、契約締結の時期と事故発生の時期を慎重に確認します。もし、事後契約の疑いがあれば、警察に通報するなど、しかるべき措置をとります。

また、保険契約を検討する際には、信頼できる保険会社や代理店を選ぶことが重要です。不明な点があれば、納得いくまで説明を求め、契約内容をしっかり理解した上で契約を結ぶようにしましょう。

事後契約のような不正行為は、保険制度全体への信頼を損ない、真面目に保険料を支払っている人々に不利益をもたらします。このような行為を撲滅するためには、保険会社だけでなく、私たち一人ひとりが保険制度の正しい理解と不正行為への意識を高めることが大切です。

保険は、私たちの生活を守る大切な仕組みです。皆で協力して、この仕組みを守り、不正行為のない健全な社会を築いていきましょう。

法的根拠

損害保険契約には、事故が起きてから契約を結ぶことを禁じる決まりがあります。これは、商法という法律の六百四十二条と六百四十三条に書かれています。これらの法律は、契約がいつ結ばれたのか、そして事故がいつ起きたのかという点に注目し、契約が有効かどうかを判断するための基準を定めています。

具体的に見ていきましょう。保険を申し込む人、もしくは保険の対象となる人が、事故が起きた後に契約が結ばれたことを知っていて、わざと契約を結んだ場合、その契約は無効になります。これは、保険は偶然起きた出来事に対する備えであるという基本的な考え方に反するからです。保険とは、予想外の事故によって被った損害を埋めるための仕組みです。そのため、わざと事故を起こしたり、事故が起きた後に契約を結ぶ行為は、この仕組みに反する不正な行為とみなされます。

もし、事故が起きた後に契約を結んだとしても、契約を申し込む人や保険の対象となる人が、事故発生の事実を知らなかった場合は、契約は無効にはなりません。しかし、保険会社が事故発生の事実を知らなかったとしても、契約は無効になる可能性があります。これは、保険契約は、お互いの信頼関係に基づいて成立するものだからです。片方が重要な情報を隠していた場合、その信頼関係は崩れてしまい、契約の正当性が疑われてしまうのです。

このように、事故が起きた後に契約を結ぶ行為は、法律によって厳しく禁じられています。これは、保険制度の公正さを守るために非常に重要なことです。保険を正しく利用するためにも、これらの決まりをしっかりと理解しておく必要があります。

| 契約締結時の事故発生の認識 | 契約の有効性 | 根拠 |

|---|---|---|

|

申込者/被保険者:事故発生を認識 保険会社:問わず |

無効 |

商法642、643条 保険は偶然の事故に対する備えという原則に反する |

|

申込者/被保険者:事故発生を不認識 保険会社:事故発生を不認識 |

有効 | – |

|

申込者/被保険者:事故発生を不認識 保険会社:事故発生を認識 |

無効となる可能性あり |

契約の信頼関係の欠如 保険会社が重要な情報を隠していた場合、信頼関係は崩れ契約の正当性が疑われるため |

事例

交通事故によるけがの治療費など、思いがけない大きな出費に直面した際に、不正に保険金を受け取ろうとする事例が残念ながら存在します。例えば、大きな事故で高額な治療費が必要になったとしましょう。そんな時、知り合いから保険の仲介業者を紹介され、事故が起こる前に保険契約を結んだことにしてほしいと持ちかけられるかもしれません。そして、事故の発生日を偽って保険契約書を作成し、保険会社に保険金を請求しようと企てるのです。この場合、契約者と保険の対象となる本人は、実際には事故が起きた後に契約を結んだことをはっきりと認識しています。つまり、保険金を受け取る目的で故意に事実と異なる契約を結んでいるのです。このような契約は、事故発生後に結ばれた契約、いわゆる「事故後契約」と呼ばれ、法律上は無効とみなされます。保険金を受け取ることはできませんし、場合によっては刑事罰の対象となる可能性も出てきます。特に、人の体に危害が加わる事故で多額の保険金が関係する場合に、このような不正が行われやすい傾向があります。保険金を受け取るため、事実とは異なる申告や偽造などを行う行為は、保険金詐欺という重大な犯罪にあたります。どんな事情があっても、決して許される行為ではありません。困った時こそ、正しい方法で解決するように心がけましょう。

判例

過去に起きた裁判の例からも、事故が起きてから保険契約を結ぶことの違法性は明らかになっています。例えば、家が火事になった後に火災保険に入り、保険金を受け取ろうとした人がいました。この件で、最高の裁判所は「事故が起きた後に契約を結んだもの」と判断し、契約は無効だとしました。つまり、保険契約を結んだ時と、事故が起きた時のどちらが先なのかをきちんと確認することはとても大切です。この裁判の例は、事故が起きてから保険に入る行為に対して、裁判所がどれほど厳しく見ているかを示しています。

火災保険に限らず、自動車保険でも同様のケースがあります。例えば、交通事故を起こした直後に、事故に対応する保険に加入しようとする行為も、事故が起きてから契約を結んだものとみなされます。このような行為は、保険制度の趣旨に反するばかりか、公平性を大きく損なうものです。

保険金を受け取るために、わざと事故を起こしたり、事故が起きた後に保険に入ったりする行為は、保険金詐欺に当たります。これは社会全体の信頼を壊す行為であり、絶対に許されるものではありません。このような行為をした者には、厳しい罰が与えられます。

また、保険会社も、このような不正行為を防ぐために、契約内容の確認や事故状況の調査を徹底する必要があります。契約者も、保険の仕組みやルールを正しく理解し、不正行為に関与しないようにすることが大切です。保険は、私たちが安心して暮らせる社会を作るための大切な仕組みです。一人ひとりがルールを守り、正しく利用することで、この仕組みを維持していく必要があります。

| 種類 | 内容 | 判決 | 詳細 |

|---|---|---|---|

| 火災保険 | 家が火事になった後に火災保険に入り、保険金を受け取ろうとした | 契約無効 | 事故が起きた後に契約を結んだものと判断 |

| 自動車保険 | 交通事故を起こした直後に、事故に対応する保険に加入しようとした | 契約無効 | 事故が起きてから契約を結んだものとみなされる |

保険金詐欺:わざと事故を起こしたり、事故が起きた後に保険に入ったりする行為は、保険金詐欺に当たる

罰則:厳しい罰が与えられる

保険会社:契約内容の確認や事故状況の調査を徹底する

契約者:保険の仕組みやルールを正しく理解し、不正行為に関与しないようにする

対策

事故発生後に保険契約を結ぶ、いわゆる「事故後契約」を防ぐためには、保険会社と消費者の双方による取り組みが必要です。まず、保険会社は契約審査をより厳しく行う必要があります。具体的には、契約時に事故の発生有無を細かく確認し、少しでも疑わしい点があれば、徹底的に調査することが重要です。例えば、事故の発生日時や状況、契約希望の保険の種類などについて、複数の質問を重ねることで、不審な点を見抜く努力が求められます。また、契約希望者が過去に同様の事故を起こしていないか、他の保険会社で保険金を請求していないかなども確認する必要があるでしょう。

一方、消費者自身も、保険契約の内容を正しく理解することが重要です。保険の仕組みや補償内容、契約条件などをしっかりと理解し、不明な点があれば、保険会社に質問するなどして、納得した上で契約を結ぶことが大切です。また、保険代理店や保険募集人からの説明をよく聞き、契約内容に疑問点があれば、契約を急がされることなく、慎重に検討する必要があります。特に、事故発生後に保険契約を勧誘された場合は、「事故後契約」の可能性が高いことを認識し、安易に契約を結ばないよう注意が必要です。うまい話には裏があるということを常に意識し、不審な勧誘には応じない強い意志を持つことが大切です。

保険は、私たちの暮らしを守る大切な仕組みです。この大切な仕組みが悪用されることのないよう、保険会社と消費者が協力して、「事故後契約」のような不正行為を防ぐ必要があります。私たち一人ひとりが、保険制度の健全性を守るという意識を持つことが、より良い社会の実現につながるのです。

| 主体 | 取り組み | 具体的な行動 |

|---|---|---|

| 保険会社 | 契約審査の厳格化 | 事故発生有無の綿密な確認 |

| 疑わしい点の徹底調査 | ||

| 事故状況、契約希望保険種類等の複数質問 | ||

| 過去事故、他社請求履歴の確認 | ||

| 消費者 | 保険契約の正しい理解 | 保険仕組み、補償内容、契約条件の理解 |

| 不明点の質問 | ||

| 説明をよく聞き、疑問点があれば慎重に検討 | ||

| 事故後契約の勧誘に注意、安易に契約しない |