地震保険の損害基準:全損・半損・一部損

保険について知りたい

先生、「損壊基準」ってよくわからないんですけど、教えてもらえますか?

保険のアドバイザー

そうですね。「損壊基準」とは、建物や家財がどのくらい壊れたかを判断するための基準のことです。地震保険では、「全損」「半損」「一部損」の3つの基準を使って、壊れ具合を調べて保険金を支払います。

保険について知りたい

なるほど。3つの基準があるんですね。それぞれの基準って、具体的にどういう状態なんですか?

保険のアドバイザー

簡単に言うと、「全損」は建物が壊れて住めなくなった状態、「半損」は修理が必要な大きな損害を受けた状態、「一部損」は一部が壊れた状態です。それぞれ詳しい基準があるので、保険会社に確認するようにしてくださいね。

損壊基準とは。

地震保険では、建物の被害の程度に応じて保険金が支払われます。被害の程度を判断するための基準として、『全損』『半損』『一部損』の3段階があります。この3段階の基準に基づいて、保険金の支払いが決められます。

地震保険と損害基準

地震保険は、地震によって住まいが受けた被害を金銭的に支えるためのものです。地震の揺れによる被害は、軽いものから重いものまで様々ですが、地震保険では、被害の程度に応じて保険金が支払われます。その被害の程度をはかる基準となるのが、損壊基準です。地震保険の損壊基準は、建物の被害の程度に応じて「全損」「半損」「一部損」の3つの段階に分けられます。この基準に基づいて被害の状況を調べ、保険金の金額が決まります。つまり、地震保険に入っている場合、地震で住まいが被害を受けた際に、どの程度の被害に当てはまるのかを損壊基準によって判断し、それに応じた保険金を受け取ることができるのです。

「全損」とは、建物が倒壊したり、地盤の変動で住めなくなるなど、完全に損壊した状態を指します。修理ではなく、建て替えが必要な状態です。この場合、地震保険の契約金額の全額が支払われます。「半損」とは、建物の大部分が損壊し、大規模な修理が必要な状態です。具体的には、建物の主要な構造部分に大きな損傷が生じている場合などが該当します。この場合、地震保険の契約金額の半額が支払われます。

最後に「一部損」とは、建物の損壊が比較的小さく、部分的な修理で済む状態です。例えば、壁にひびが入ったり、屋根瓦が一部破損したりした場合などが該当します。この場合、地震保険の契約金額の5%が支払われます。ただし、一部損の場合、支払われる保険金が5%に定められているため、損害額が軽微な場合は保険金を受け取れないこともあります。このように、地震保険の損壊基準は、受け取れる保険金額を左右する重要な要素です。自分の住まいがどの基準に当てはまるのかを理解することは、地震保険を正しく使うためにとても大切です。地震保険の契約内容や損壊基準について、わからないことがあれば、保険会社に問い合わせて確認しましょう。

| 損壊基準 | 被害状況 | 支払われる保険金 |

|---|---|---|

| 全損 | 建物が倒壊、地盤の変動で住めなくなるなど、完全に損壊した状態。建て替えが必要。 | 契約金額の100% |

| 半損 | 建物の大部分が損壊し、大規模な修理が必要な状態。主要な構造部分に大きな損傷。 | 契約金額の50% |

| 一部損 | 建物の損壊が比較的小さく、部分的な修理で済む状態。壁のひび割れ、屋根瓦の破損など。 | 契約金額の5% (損害額が軽微な場合は受け取れない可能性あり) |

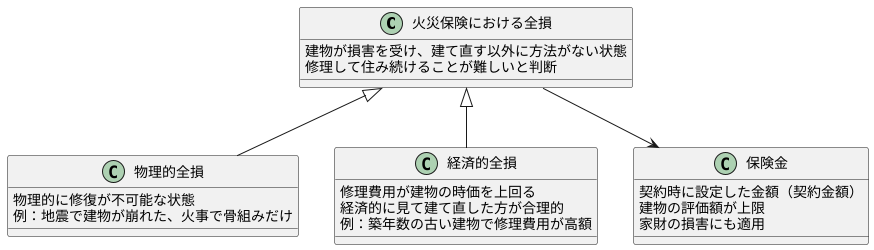

全損の判定基準

火災保険における全損とは、建物が損害を受けてしまい、建て直す以外に方法がない状態のことを指します。損害の程度が大きく、修理して住み続けることが難しいと判断された場合に全損と認定されます。

全損には、大きく分けて二つの種類があります。一つは物理的全損です。これは、建物が完全に倒壊したり、大規模な火災によって主要な構造部が焼失するなど、文字通り物理的に修復が不可能な状態を指します。例えば、大きな地震で建物が崩れてしまった場合や、火事で骨組みだけになってしまった場合などが該当します。もう一つは経済的全損です。これは、建物の損害自体は修復可能でも、その修理費用が建物の時価を上回ってしまう場合を指します。修理費用が高額になりすぎて、経済的に見て建て直した方が合理的だと判断される場合に適用されます。例えば、築年数の古い建物で、損害自体は一部でも、修理に必要な費用が建物の価値を上回るようなケースが考えられます。

全損と判定されると、保険契約に基づき、契約時に設定した金額(契約金額)が保険金として支払われます。これは、新たに家を建てるための費用をまかなうためのものです。しかし、注意が必要なのは、必ずしも契約金額の全額が支払われるとは限らない点です。建物の評価額が契約金額よりも低い場合には、評価額を上限として保険金が支払われます。また、建物だけでなく、家財にも保険をかけている場合は、家財に対する損害についても、契約金額を上限として保険金が支払われます。家財の保険金は、家具や家電製品など、生活に必要なものを買い直すために使われます。このように、全損の判定基準や保険金の支払いには様々な要素が関わってくるため、保険契約の内容をしっかりと理解しておくことが大切です。

半損の判定基準

火災保険における半損とは、建物が大きな損害を受けたものの、完全に破壊されたわけではない状態を指します。損害の程度が建物の再築費用の概ね50%以上とされる場合が半損と判定されます。この判定は、建物の主要な構造部分、つまり基礎、柱、壁、屋根といった部分への損傷状況を基に行われます。

例えば、大きな地震によって壁や屋根に大きなひび割れが生じたり、柱や梁が変形したりした場合、居住が難しい状態となり、半損と判定される可能性が高くなります。また、火災によって広範囲にわたって焼損した場合も、同様に半損とみなされることがあります。

半損と判定された場合、保険金は契約金額の50%が支払われます。これは、大規模な修理費用に充てるためです。例えば、契約金額が2000万円の建物の場合、半損と判定されれば1000万円の保険金が支払われます。ただし、建物の時価評価額が契約金額の半分よりも低い場合には、評価額の半分が支払われる上限となります。例えば、評価額が800万円で契約金額が2000万円の場合、半損であっても支払われる保険金は400万円となります。

家財についても、建物と同様に損害の程度に応じて保険金が支払われます。半損の場合は家財の契約金額の50%が支払われます。家財の損害についても、建物の損害と同様に写真などの証拠を保管しておくことが大切です。保険金請求の手続きにおいて、これらの証拠は損害状況を証明する重要な資料となります。また、保険会社との連絡を密に取り、適切なアドバイスを受けることで、スムーズな保険金請求を行うことができます。

| 項目 | 内容 |

|---|---|

| 火災保険の半損 | 建物が大きな損害を受けたものの、完全に破壊されたわけではない状態。再築費用の概ね50%以上の場合に該当。 |

| 判定基準 | 基礎、柱、壁、屋根等の主要構造部への損傷状況に基づき判定。 |

| 半損の例 | 地震による壁や屋根のひび割れ、柱や梁の変形、火災による広範囲の焼損 |

| 保険金支払額(建物) | 契約金額の50%。ただし、建物の時価評価額が契約金額の半分よりも低い場合は、評価額の半分が上限。 |

| 保険金支払額の例 |

|

| 保険金支払額(家財) | 家財の契約金額の50% |

| その他 | 損害状況を証明する写真等の証拠を保管、保険会社との連絡を密に取り、適切なアドバイスを受ける。 |

一部損の判定基準

火災保険における一部損とは、建物や家財の一部に損害が生じたものの、全体としては使用可能な状態を指します。つまり、損害を受けた部分があっても、生活に大きな支障はなく住み続けられる状態のことです。

建物の場合、例えば外壁の一部にひび割れが入ったり、屋根の一部が破損したり、窓ガラスが割れたりといったケースが一部損に該当します。ただし、損害の程度によって保険金の支払割合が異なります。比較的大きな損害の場合は、契約金額の5%が保険金として支払われます。例えば、契約金額が1000万円の火災保険に加入している場合、一部損と判定されれば、損害の程度に応じて50万円が支払われます。さらに軽微な損害の場合は、契約金額の1%、つまり10万円が支払われます。どちらの割合が適用されるかは、保険会社の担当者が損害状況を調査し、判断します。天井に小さなひび割れが入った程度であれば1%、強風で瓦が数枚飛んだ程度であれば5%といった具合です。損害が軽微であっても、保険金を受け取ることができるため、一部損だからといって放置せずに、保険会社に連絡することが大切です。

家財についても同様に、一部損の場合には保険金が支払われます。例えば、冷蔵庫の扉がへこんだ、タンスに傷が付いた、テレビが倒れて画面にひびが入ったといったケースが考えられます。こちらも損害の程度に応じて、契約金額の5%または1%が支払われます。建物と同様に、保険会社の担当者が損害状況を確認し、支払割合を判断します。

ただし、一部損の場合でも、建物の評価額や家財の評価額によって支払われる保険金の上限が定められています。上限額を超える損害が発生した場合は、上限額までしか保険金は支払われません。一部損の判定基準や保険金の支払い割合は、保険会社や保険の種類によって異なる場合がありますので、契約内容をしっかりと確認しておくことが重要です。

| 対象 | 損害の例 | 保険金支払割合 | 備考 |

|---|---|---|---|

| 建物 | 外壁のひび割れ、屋根の一部破損、窓ガラスの破損など | 契約金額の5%(例:契約金額1000万円の場合、50万円) | 比較的大きな損害の場合 |

| 天井の小さなひび割れなど | 契約金額の1%(例:契約金額1000万円の場合、10万円) | 軽微な損害の場合 | |

| 家財 | 冷蔵庫の扉のへこみ、タンスの傷、テレビの画面のひび割れなど | 契約金額の5% | 比較的大きな損害の場合 |

| 契約金額の1% | 軽微な損害の場合 |

損害基準の確認方法

大きな地震によって家が被害を受けた時、どのくらいの金額を受け取れるのかは、被害の程度によって変わってきます。この被害の程度を判断する基準を損害基準といいます。地震保険に入っている場合、この損害基準に基づいて保険金が支払われますが、契約している内容や保険会社によって、この基準が異なることがあります。ですから、地震保険に入る際には、この損害基準についてしっかりと確認しておくことが大切です。

では、どのように損害基準を確認すれば良いのでしょうか。まず、保険証券と約款をよく読んでみましょう。これらには、損害基準についての詳しい情報が書かれています。例えば、家が一部壊れた場合、全壊した場合など、様々な状況に応じて、どの程度の損害とみなされるのかが具体的に説明されています。小さな文字で書かれていて読むのが大変かもしれませんが、いざという時に困らないために、事前に目を通しておくことをお勧めします。

もし、保険証券や約款を読んでもよく分からない場合は、保険会社に直接問い合わせてみましょう。電話や窓口で、自分の家の状況を具体的に説明すれば、担当者がどの基準が適用されるのか、分かりやすく教えてくれます。例えば、壁にひびが入った、屋根が壊れたなど、どんな小さなことでも相談してみましょう。専門家に相談することで、安心して地震保険に備えることができます。

地震保険は、大きな地震が起きた時に、私たちの生活を守る大切なものです。損害基準を正しく理解し、自分に合った保険を選んでおくことで、地震による経済的な負担を軽くすることができます。ですから、面倒くさがらずに、しっかりと確認しておきましょう。

| 確認事項 | 方法 | 詳細 |

|---|---|---|

| 損害基準 | 保険証券と約款を読む | 様々な状況に応じて、どの程度の損害とみなされるのかが具体的に説明されています。 |

| 損害基準の適用 | 保険会社に問い合わせる | 家の状況を具体的に説明すれば、担当者がどの基準が適用されるのか教えてくれます。壁のひび、屋根の破損など、小さなことでも相談できます。 |

適切な補償を受けるために

大きな揺れに見舞われた時、経済的な支えとなるのが地震保険です。家や家財道具が壊れた際の費用を補填してくれる、大切な役割を担っています。地震保険は、火災保険と一緒に加入する決まりとなっています。そのため、既に火災保険に入っている方は、地震保険の加入も検討する価値があります。しかし、地震保険の補償金額は、火災保険の最大50%までと決められています。例えば、火災保険で家が3,000万円まで補償される場合、地震保険では最大1,500万円までの補償となります。つまり、もし家が全壊した場合でも、地震保険だけでは再建費用を全て賄えない可能性があるということです。

地震保険は、あくまでも生活再建の第一歩となる資金を提供するものです。住宅の再建費用を全額補償するものではないため、不足する金額については、他の方法で備える必要があります。例えば、預貯金を増やす、他の保険商品を検討するといった対策が考えられます。また、地震保険の補償内容を定期的に見直すことも重要です。家族構成や生活の変化、住宅の価値変動などに応じて、必要な補償金額も変わってくるからです。住宅ローンの残高や、今後の生活設計も考慮に入れ、補償の見直しを行いましょう。加入当初の補償額が、現在の状況に合っているかを確認し、必要であれば補償額の増額も検討する必要があります。

地震保険は、被災後の生活再建を支援するためのものです。建物の損壊の程度に応じて、「全壊」「大半壊」「小半壊」「一部壊」の4段階に区分され、それぞれの区分に応じて保険金が支払われます。これらの区分は、損害の割合に基づいて厳密に定められていますので、契約前に損害の基準を確認しておくことが大切です。地震保険は、予測が難しい地震災害から、私たちの家と暮らしを守るための大切な備えです。内容をしっかり理解し、適切な補償を受けることで、安心して暮らせるようにしましょう。

| 項目 | 内容 |

|---|---|

| 地震保険の役割 | 地震による家や家財道具の損害を補填 |

| 加入方法 | 火災保険とセットで加入 |

| 補償金額 | 火災保険の最大50%まで |

| 補償例 | 火災保険3,000万円の場合、地震保険は最大1,500万円 |

| 注意点 | 全額補償ではないため、不足分は他の方法で備える必要あり |

| 不足分への対策 | 預貯金、他の保険商品など |

| 見直し | 家族構成、生活の変化、住宅価値の変動に応じて定期的に見直す |

| 損害区分 | 全壊、大半壊、小半壊、一部壊の4段階(損害割合に基づき決定) |