予定利率とは?保険料への影響を知る

保険について知りたい

先生、予定利率についてよくわからないです。簡単に説明してもらえますか?

保険のアドバイザー

そうだね。予定利率とは、保険会社が保険料を運用して将来どれくらい増えるかを見込んだ利率のことだよ。この利率を使って、将来支払う保険金に備えて今もらう保険料を割り引いているんだ。

保険について知りたい

つまり、運用でたくさん増えると思えば、今もらう保険料は安くできるってことですか?

保険のアドバイザー

その通り! 予定利率が高いほど、将来の運用益を見込んでいるので、今の保険料は安くなる。逆に、予定利率が低いと、将来の運用益はあまり見込まないので、今の保険料は高くなるんだよ。

予定利率とは。

生命保険会社は、受け取った保険料の一部を将来の保険金支払いのために積み立てて運用しています。この運用で得られると見込まれる利益をあらかじめ計算に入れて、保険料を割り引きます。この割引計算に使う利率のことを予定利率といいます。予定利率が高いほど保険料は安くなり、低いほど保険料は高くなります。生命保険の保険料を計算する際に使われる基本的な数値の一つです。

予定利率の仕組み

生命保険に加入すると、毎月支払う保険料の一部は将来の保険金や給付金の支払いに備えて積み立てられます。この積み立てられたお金は、保険会社によって安全かつ確実な方法で運用され、利益を生み出すために活用されます。この運用によって得られると見込まれる利益の割合のことを「予定利率」といいます。将来得られると予想される利益をあらかじめ保険料の計算に織り込むことで、支払う保険料の額を少なく抑えることができます。

つまり、予定利率が高いほど、将来の運用で得られる利益が大きいと見込まれるため、必要な保険料は安くなります。例えば、予定利率が3%の商品と1%の商品があった場合、同じ保障内容であれば、3%の商品のほうが毎月の保険料は安くなります。これは、将来の運用益で保険金支払いの原資をより多く賄えると想定されるからです。

逆に、予定利率が低い場合は、将来の運用で得られる利益が少ないと見込まれるため、それだけ保険料は高くなります。1%の商品のほうが将来の運用益への期待が低いため、その分を毎月の保険料で賄う必要があるからです。

このように、予定利率は保険料の設定に大きな影響を与える重要な要素です。予定利率は、将来の経済見通しや市場の動向などを考慮して、保険会社が慎重に決定します。また、一度契約した保険の予定利率は、契約期間中は基本的に変わりません。ただし、予定利率の変更が契約者に大きな影響を与える場合などは、変更される可能性もあります。そのため、保険に加入する際には、予定利率がどのように決定され、将来の保険料にどう影響するかをきちんと理解することが大切です。

| 予定利率 | 保険料 | 理由 |

|---|---|---|

| 高 | 安 | 将来の運用益で保険金支払いの原資をより多く賄えると想定されるため |

| 低 | 高 | 将来の運用益への期待が低いため、その分を毎月の保険料で賄う必要があるため |

保険料への影響

生命保険や年金保険といった保険商品は、将来の給付を約束するものです。この将来の給付額を支払うための原資は、加入者から集めた保険料を運用して得られる収益も含まれます。この運用において、保険会社がどれくらいの収益を見込んでいるかを示す数値が「予定利率」です。

予定利率は、いわば保険会社が将来の運用でどれだけの利息を得られるかという予想値です。この予想値が高ければ高いほど、少ない保険料で将来の給付額を賄えると考えられます。つまり、予定利率が高い保険商品は、同じ保障内容であれば保険料が安くなります。逆に、予定利率が低い場合は、将来の給付額を支払うためにより多くの保険料を集める必要があり、同じ保障内容でも保険料は高くなります。

例えば、同じ死亡保障額の終身保険で考えてみましょう。A社の商品は予定利率が高く、B社の商品は予定利率が低いとします。この場合、A社の商品は少ない保険料で将来の死亡保障額を支払えると見込んでいるため、保険料は安く設定されます。一方、B社の商品は将来の運用収益が少ないと見込んでいるため、より多くの保険料を必要とし、結果として保険料は高くなります。このように、予定利率の違いによって、保険料には大きな差が生じる可能性があるのです。

ですから、保険商品を選ぶ際には、保障内容だけでなく、予定利率にも注目することが大切です。複数の保険商品を比較検討する際は、予定利率を必ず確認し、将来支払う保険料の総額を把握することで、家計への負担を軽減することに繋がります。予定利率は、保険商品の説明書や契約条項などに記載されています。保険会社によっては、ウェブサイトで公開している場合もありますので、よく調べてみましょう。

| 項目 | 説明 |

|---|---|

| 予定利率 | 保険会社が将来の運用でどれだけの利息を得られるかという予想値 |

| 予定利率が高い場合 |

|

| 予定利率が低い場合 |

|

| 保険料への影響 | 予定利率の違いによって、保険料には大きな差が生じる可能性がある |

| 確認方法 | 保険商品の説明書、契約条項、保険会社ウェブサイトなどに記載 |

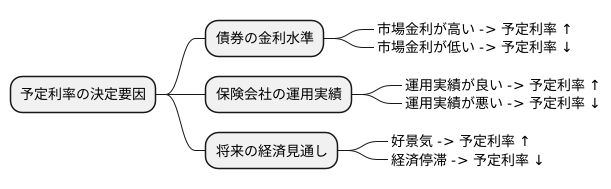

利率の決定要因

保険商品の予定利率は、将来の保険金や給付金を支払うために必要な資金を運用して得られると見込まれる収益率のことで、どのように決まるのか気になる方も多いでしょう。この利率は、様々な要因を考慮して慎重に決められています。

まず、最も大きな影響を与えるのが国債や社債といった債券の金利水準です。債券市場の金利は市場金利とも呼ばれ、お金を貸し借りする際の価格を示しています。この市場金利が高い時は、保険会社も集めた保険料を債券で運用することで高い収益を期待できます。そのため、予定利率も高くなる傾向があります。反対に、市場金利が低い時期には、保険会社が得られる運用益も少なくなるため、予定利率も低くなる傾向があります。

市場金利以外にも、保険会社自身の運用実績も予定利率に影響を与えます。過去の運用で高い収益を上げている会社は、将来も同様の運用成果を期待できることから、高い予定利率を設定できる可能性があります。反対に、運用実績が芳しくない場合は、予定利率を低く設定せざるを得ないこともあります。

さらに、将来の経済見通しも重要な要素です。経済成長が見込まれる好景気の場合、企業の業績向上や賃金上昇につながり、金利も上昇傾向になることが予想されます。このような状況では、予定利率も高めに設定される可能性があります。一方、経済の停滞が予測される場合は、金利も低迷する可能性が高く、予定利率も低くなることが考えられます。

このように、予定利率は様々な要因を総合的に判断して決められます。そして、一度決まった利率がずっと変わらないわけではなく、経済状況や市場環境の変化に応じて定期的に見直されます。これは、保険会社が将来の保険金支払いに確実に応えるために必要な措置です。将来にわたって安心して保障を受け続けられるよう、保険会社は責任ある経営を心がけています。

他の基礎率との関係

生命保険の保険料は、いくつかの要素を組み合わせて計算されます。その中でも特に重要なのが予定利率、死亡率、事業費率と呼ばれる3つの基礎率です。これらを理解することで、保険料がどのように決まるのかを深く知ることができます。

まず、予定利率とは、保険会社が保険料を運用して得られると見込む利回りのことです。予定利率が高いほど、将来の給付に必要な積立金が少なくて済みます。そのため、予定利率が高いほど保険料は安くなります。逆に、予定利率が低い場合は、より多くの積立金が必要となるため、保険料は高くなります。

次に、死亡率とは、ある年齢の人が一定期間内に死亡する確率のことです。この確率は、年齢や性別、健康状態などによって異なります。死亡率が高いほど、保険金が支払われる可能性が高くなるため、保険料は高くなります。逆に、死亡率が低いほど、保険料は安くなります。例えば、若い人や健康な人ほど死亡率は低いため、保険料は比較的安くなります。

最後に、事業費率とは、保険会社の運営にかかる費用を保険料に反映させた割合のことです。事業費率には、人件費や広告宣伝費、システム管理費などが含まれます。事業費率が高いほど、保険料は高くなります。逆に、事業費率が低いほど、保険料は安くなります。

このように、保険料は、予定利率だけでなく、死亡率や事業費率も複雑に関係して決まります。保険を選ぶ際には、それぞれの基礎率がどのように設定されているのかを確認することが大切です。各社のパンフレットやウェブサイトなどで基礎率の情報を確認し、将来の支払いに無理がないか、保障内容と保険料のバランスが取れているかをじっくり検討しましょう。

| 基礎率 | 内容 | 保険料への影響 |

|---|---|---|

| 予定利率 | 保険会社が保険料を運用して得られると見込む利回り | 高いほど保険料は安く、低いほど保険料は高くなる |

| 死亡率 | ある年齢の人が一定期間内に死亡する確率 | 高いほど保険料は高く、低いほど保険料は安くなる |

| 事業費率 | 保険会社の運営にかかる費用を保険料に反映させた割合 | 高いほど保険料は高く、低いほど保険料は安くなる |

長期的な視点の重要性

生命保険は、人生における大きな出来事や万一の事態に備えるための大切な備えであり、多くは長期にわたる契約となります。そのため、目先の条件だけで判断するのではなく、将来を見据えた上で加入を検討する必要があります。

保険料の算出には、予定利率と呼ばれるものが深く関わっています。これは、保険会社が運用する積立金から将来どれくらいの収益が見込めるかを想定した数値のことです。高い予定利率で設定された保険は、初期の保険料負担は比較的軽くなりますが、将来の経済状況の変化によって予定利率が引き下げられる可能性も秘めています。もし予定利率が引き下げられると、当初の見込みよりも少ない金額しか受け取れない可能性も出てきます。

反対に、低い予定利率で設定された保険は、初期の保険料負担は高くなりますが、将来、経済状況が好転して予定利率が引き上げられる可能性も考慮に入れる必要があります。もし予定利率が引き上げられれば、当初の見込みよりも多くの金額を受け取れる可能性も出てきます。

このように、保険を選ぶ際には、短期的な保険料の安さだけで判断するのではなく、長期的な視点を持つことが重要です。将来の経済動向や金利変動といった不確実な要素も考慮に入れ、ご自身の状況や将来設計に合った保険を選ぶようにしましょう。現在の収入や支出だけでなく、将来のライフイベントによる支出増や収入減なども想定しておく必要があります。

また、保険料の支払いが長期にわたることを考えると、将来にわたって無理なく支払いを続けられるかどうかも重要なポイントです。家計の状況が変化した場合でも、保険料の支払いが滞ることなく継続できるか、慎重に検討する必要があります。目先の安さだけで判断せず、将来の支払能力や経済的な変化の可能性も考慮に入れ、じっくりと検討することが大切です。

保険は人生における大きな買い物の一つです。将来の安心を確保するために、長期的な視点と慎重な検討を忘れず、最適な保険を選びましょう。

| 項目 | 内容 |

|---|---|

| 予定利率が高い保険 |

|

| 予定利率が低い保険 |

|

| 保険料の支払い |

|

| 保険選びのポイント |

|

まとめ

生命保険を選ぶ際に、保険料の額は大切な要素です。この保険料を計算する上で、予定利率は重要な役割を担っています。予定利率とは、簡単に言うと、保険会社が将来の運用でどれくらいの利益を得られるかを見込んだ数値のことです。この見込みに基づいて、将来支払うべき保険金を現在の価値に割り引く際に用いられる割引率が、この予定利率なのです。

高い予定利率が設定されている場合、将来の運用益への期待が大きいため、同じ保障内容でも保険料は安く抑えられます。これは一見すると魅力的に見えますが、注意が必要です。なぜなら、予定利率はあくまで将来の運用益の見込みであり、実際の経済環境や市場の動向によって大きく変動する可能性があるからです。経済が好調で運用益が順調に上がれば問題ありませんが、経済状況が悪化し、予定利率通りの運用益が得られない場合、保険会社の経営にも影響を与える可能性があります。

ですから、保険を選ぶ際には、予定利率だけで判断するのではなく、他の要素も総合的に検討する必要があります。例えば、予定利率と共に使われる予定死亡率や予定事業費率といった他の基礎率も保険料に影響を与えます。これらの率がどのように設定されているかを確認することも重要です。また、将来の経済見通しについても考慮する必要があります。短期的には低くても、長期的に安定した運用実績を持つ保険会社を選ぶことも検討すべきでしょう。

保険は長期にわたる契約です。目先の保険料の安さだけに囚われず、将来のライフプランや経済状況の変化も想定に入れ、本当に必要な保障内容を選び、最適な保険を見つけ出すことが大切です。そのためにも、保険会社が提供する様々な情報をしっかりと確認し、必要に応じて専門家の意見を聞き、じっくりと時間をかけて検討することをお勧めします。

| 要素 | 説明 | 影響 | 注意点 |

|---|---|---|---|

| 予定利率 | 保険会社が将来の運用で得られると見込む利益の割合 | 高ければ保険料は安くなる | 将来の運用益は保証されていないため、経済状況が悪化すると保険会社の経営に影響する可能性がある |

| 予定死亡率 | 将来の死亡確率の予測値 | 保険料に影響 | 保険会社によって設定が異なる |

| 予定事業費率 | 保険会社の運営にかかる費用の割合 | 保険料に影響 | 保険会社によって設定が異なる |

| 保険料 | 支払う金額 | 予定利率、予定死亡率、予定事業費率によって決まる | 安さだけで判断せず、総合的に検討する必要がある |