契約者配当金とは?生命保険の仕組みを解説

保険について知りたい

先生、契約者配当金ってよくわからないのですが、教えていただけますか?

保険のアドバイザー

はい、契約者配当金とは、生命保険で契約者に支払われるお金のことです。保険料は、将来の死亡者数や運用成績、事業費などをあらかじめ予想して計算されますが、実際には予想と異なる場合があります。その差額から生じた余剰金が、契約者に配当金として還元されるのです。

保険について知りたい

つまり、予想より儲かった分が私たちに還元されるということですか?

保険のアドバイザー

そうです。ただし、必ずもらえるわけではなく、余剰金がない場合は配当金はゼロになることもあります。また、保険の種類によっても扱いが異なりますので、詳しくは契約内容を確認するようにしてくださいね。

契約者配当金とは。

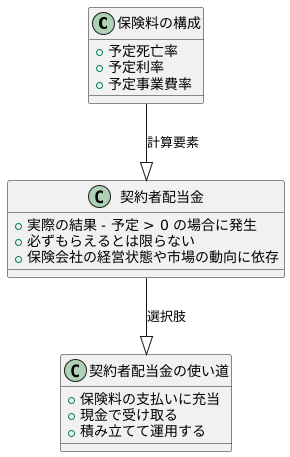

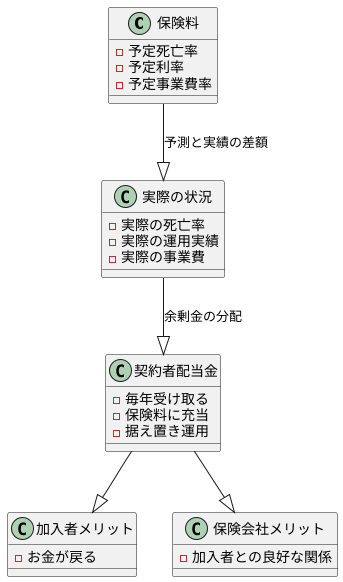

生命保険の保険料は、将来の死亡者数、運用で得られる利益、事業にかかる費用をあらかじめ予想した数値をもとに計算されます。これらの予想は「予定死亡率」「予定利率」「予定事業費率」と呼ばれています。しかし、実際にはこれらの予想が必ずしも当たるわけではありません。例えば、実際に亡くなった人の数や、運用で得られた利益、事業にかかった費用が、最初に予想した数値と異なる場合があります。もし、この差によってお金が余った場合、その余剰金は契約者に分配されます。この分配金のことを「契約者配当金」といいます。つまり契約者配当金とは、最初に予想した数値に基づいて計算された保険料の、あとから行われる精算で受け取ることができるお金です。ただし、もし運用状況が悪化して余剰金がない場合は、配当金は支払われません。

契約者配当金の仕組み

生命保険に加入すると、「契約者配当金」という言葉を耳にする機会があるでしょう。これは、支払った保険料の一部がどのように使われ、どのように戻ってくるのかを知る上で大切なことです。生命保険の保険料は、加入者の年齢や健康状態だけでなく、「予定死亡率」「予定利率」「予定事業費率」という3つの要素を元に計算されます。これらの要素は、将来の出来事を予測した数値であり、保険会社が事業を運営するのに必要な費用をまかなうために設定されています。「予定死亡率」は、加入者が将来亡くなる確率を予測したものです。医療の進歩などにより、実際の死亡率が予定よりも低い場合、余剰金が生じます。「予定利率」は、集めた保険料を運用して得られると見込まれる利益率のことです。経済状況の好転などにより、実際の運用実績が予定を上回ると、ここでも余剰金が発生します。「予定事業費率」は、保険会社が事業を運営する際に必要となる費用の割合を指します。事務手続きの自動化などの効率化によって、実際の事業費が予定より少なくなった場合も、余剰金が生じます。このように、様々な要因によって生まれた予測と実績の差額は、加入者への還元として「契約者配当金」という形で分配されます。契約者配当金には、毎年受け取る方法や、将来の保険料に充当する方法、または据え置いて運用する方法など、いくつかの受取方法があります。いずれの方法も、加入者にとってはお金が戻ってくるという利点があり、保険会社にとっては加入者との良好な関係を築き、長いお付き合いを続ける上で重要な役割を果たしています。保険会社によっては、契約者配当金の代わりに、一定の条件を満たした場合に保険金が増額されるなどのサービスを提供している場合もあります。契約者配当金は、加入者にとって大きなメリットとなる可能性があるため、加入時にしっかりと制度内容を確認しておくことが大切です。

保険料の3つの要素

皆様から頂戴する保険料は、大きく分けて三つの要素を基に算出されています。一つ目は「予定死亡率」、二つ目は「予定利率」、そして三つ目は「予定事業費率」です。それぞれについて、詳しくご説明いたします。

まず、「予定死亡率」とは、同じ年齢層の方々の死亡する割合を統計に基づいて予測した数値です。例えば、30歳男性の死亡率はどの程度か、50歳女性ではどうかといった数値です。近年は医療技術の進歩や人々の健康への意識向上により、実際の死亡する割合は以前より低くなる傾向にあります。しかし、将来もこの傾向が必ず続くとは限りませんので、保険料を計算する上では様々な要因を考慮した上で慎重に予測を行う必要があります。

次に、「予定利率」とは、皆様からお預かりした保険料を運用することで、どれくらいの利益が見込めるかを予測した数値のことです。世の中の景気やお金の市場の状況によって、実際の運用で得られる利益は変わります。好景気ですと高い利益が期待できますが、不景気ですと低い利益になることもあります。将来の経済状況を予測することは難しいですが、様々な状況を想定した上で、現実的な数値を見積もる必要があります。

最後に、「予定事業費率」とは、保険会社が事業を運営していくために必要な費用を保険料に占める割合として示した数値のことです。事務手続きやお客様対応など、様々な業務にかかる費用を保険料からまかなっています。無駄をなくし、より効率的に業務を行うことで、費用を抑えることが可能です。

これら三つの要素は、将来の不確かな状況を踏まえて慎重に設定されます。そのため、実際に将来どうなるかによって、予定していた数値と異なる場合があります。もし、予定よりも良い結果が出た場合には、その差額の一部を契約者配当金として皆様にお返しする仕組みとなっています。

| 要素 | 説明 | 影響要因 |

|---|---|---|

| 予定死亡率 | 同じ年齢層の死亡割合を統計に基づき予測した数値 | 医療技術の進歩、健康意識の向上など |

| 予定利率 | 保険料運用で得られる利益の予測値 | 景気、市場の状況など |

| 予定事業費率 | 事業運営に必要な費用を保険料に占める割合として示した数値 | 事務手続き、顧客対応などの業務効率 |

配当金の有無

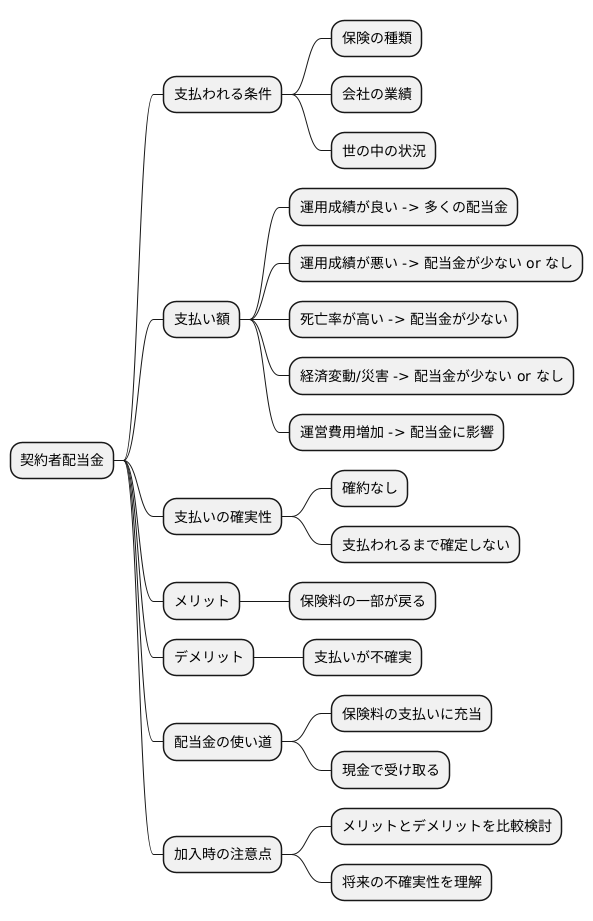

契約者配当金は、加入されている保険の種類によっては支払われることがありますが、必ず毎年受け取れるとは限りません。これは、お約束されたものではなく、会社の業績や世の中の状況によって変化するからです。

生命保険会社は、集めた保険料を元に、保険金の支払いだけでなく、お金を運用して利益を得ています。この利益の一部が、契約者配当金として加入者に還元される仕組みになっています。ですから、この運用成績が良い年は多くの配当金を還元できますが、悪い年は配当金が少なくなったり、全く支払われないということもあり得ます。

例えば、加入者全体の死亡率が予想よりも高くなった場合、保険金の支払いが増えるため、配当金の原資が少なくなります。また、世界経済の変動や大きな災害などにより、会社の運用成績が悪化した場合も、配当金は減ったり、無くなったりする可能性があります。さらに、保険会社が事業を運営していくための費用が増加した場合も、配当金に影響が出ることがあります。

保険会社は、将来の支払いを確約することはできません。なぜなら、会社の経営状況や社会情勢は常に変化するからです。配当金は、見込みではなく、実際に支払われるまでは確定しないものと考えておくことが大切です。

しかし、配当金は支払われれば、保険料の一部が戻ってくるという大きな利点があります。配当金の使い道は、保険料の支払いに充てる、現金で受け取るなど、いくつかの選択肢から選ぶことができます。配当金がある保険に加入する際は、将来の不確実性を理解した上で、メリットとデメリットをしっかりと比較検討することが重要です。

配当金の使い道

生命保険から受け取った契約者配当金は、大切に活用したいものです。大きく分けて四つの使い道がありますので、それぞれの方法について詳しく見ていきましょう。

まず一つ目は、配当金をそのまま現金で受け取る方法です。これは最も簡単な方法で、受け取ったお金は自由に使うことができます。例えば、旅行の費用にしたり、欲しい物を買ったり、日々の生活費の足しにすることもできます。急な出費が必要になった時にも、すぐに使えるお金があるのは安心です。

二つ目は、将来の保険料の支払いに充てる方法です。配当金をそのまま保険料に回すことで、毎月の保険料負担を軽くすることができます。家計の支出を抑えたい方や、将来の保険料支払いが不安な方におすすめの方法です。特に、保険料の支払いが長期にわたる場合、この方法を選ぶことで大きな効果が期待できます。

三つ目は、配当金を積み立てて運用する方法です。保険会社によっては、配当金を運用して将来の受取額を増やすことができる商品を提供しています。複利効果によって、時間をかけてじっくりとお金を増やしていくことができます。将来に向けてまとまった資金を準備したい方、例えば、お子様の教育資金や老後の生活資金を計画している方にとって魅力的な選択肢となるでしょう。

四つ目は、死亡保障額を増やす方法です。受け取った配当金を活用して、死亡保障額を増額することができます。万が一のことがあった場合に、より多くの保障金を受け取ることができるため、残されたご家族の生活を守ることができます。ご家族への責任が大きい方や、より手厚い保障を望む方にとって、大切な役割を果たすでしょう。

どの方法を選ぶかは、加入者それぞれの状況や将来設計によって異なります。それぞれのメリット・デメリットをよく理解し、ご自身のニーズやライフプランに合わせて最適な方法を選びましょう。将来に向けて、賢く配当金を活用していくことが大切です。

| 活用方法 | 説明 | メリット | おすすめの人 |

|---|---|---|---|

| 現金受取 | 配当金をそのまま現金で受け取る | 自由に使える、急な出費に対応できる | すぐに使えるお金が必要な人 |

| 保険料充当 | 将来の保険料の支払いに充てる | 毎月の保険料負担を軽減できる | 家計の支出を抑えたい人、将来の保険料支払いが不安な人 |

| 積み立て運用 | 配当金を積み立てて運用する | 複利効果で将来の受取額を増やすことができる | 将来に向けてまとまった資金を準備したい人(教育資金、老後資金など) |

| 死亡保障額の増加 | 配当金を活用して死亡保障額を増やす | 万が一の際に、より多くの保障金を受け取ることができる | ご家族への責任が大きい人、より手厚い保障を望む人 |

まとめ

生命保険に加入する際、保険料の一部が戻ってくる仕組みがあることをご存知でしょうか。それが契約者配当金です。この仕組みは、生命保険のしくみを理解する上で重要なポイントとなります。

まず、保険料はどのように決まるのでしょうか。保険料は大きく分けて三つの要素から計算されます。一つ目は予定死亡率で、これは加入者の年齢や性別などをもとに、将来どれくらいの人が亡くなるかを予測したものです。二つ目は予定利率で、集めた保険料を運用してどれくらいの利益を得られるかを予測したものです。そして三つ目は予定事業費率で、保険会社の運営にかかる費用をどれくらい見込むかを予測したものです。

保険会社は、これらの要素をもとに保険料を計算し、集めた保険料を運用したり、保険金の支払いに充てたり、会社の運営費用に充てたりします。そして、実際の結果が予定よりも良かった場合、その差額の一部が契約者配当金として加入者に還元されるのです。例えば、予定よりも運用実績が良かった場合や、予定よりも死亡者数が少なかった場合などが該当します。

しかし、配当金は必ずもらえるとは限りません。配当金の有無や金額は、保険会社の経営状態や市場の動向によって変動します。また、予定よりも悪い結果になった場合には、配当金が支払われないこともあります。

受け取った契約者配当金の使い道には、いくつかの選択肢があります。例えば、将来の保険料の支払いに充てる、現金で受け取る、積み立てて運用するなどです。それぞれの方法にメリットとデメリットがあるので、ご自身の状況や将来設計に合わせて最適な方法を選ぶことが大切です。生命保険への加入を検討する際には、契約者配当金の仕組みについてもよく理解し、将来の生活設計に合った保険選びを心がけましょう。