投資信託で資産運用を始めよう

保険について知りたい

先生、投資信託って難しくてよくわからないです。簡単に説明してもらえますか?

保険のアドバイザー

そうだね。簡単に言うと、みんなでお金を出し合って、専門家が代わりに株や債券で運用してくれる商品だよ。みんなで少しずつお金を出し合うことで、少ないお金でも色々なものに投資できるんだ。

保険について知りたい

なるほど。でも、株や債券だと損をすることもありますよね?

保険のアドバイザー

その通り。投資信託は元本が保証されていないから、損をする可能性もある。でも、専門家が分散投資してくれるから、リスクを減らすことができるんだ。どれくらいリスクを取るかによって、色々な種類の投資信託があるんだよ。

投資信託とは。

『投資信託』という保険に関係のある言葉について説明します。投資信託とは、多くの人から集めたお金をまとめて、専門家が株や債券など色々なものに投資して運用する金融商品のことです。運用で得られた利益は、投資した金額に応じて投資家に分配されます。集められたお金は信託銀行で大切に保管・管理されます。株や債券などは価格が変動するものなので、投資したお金が必ず戻ってくるという保証はありません。また、どのようなものに投資するか、どのように運用するかによって、安全性重視のものから、積極的に利益を狙うものまで、色々な種類の投資信託があります。

投資信託とは

投資信託とは、多くの人々から集めたお金を、専門家がまとめて運用する金融商品のことです。

集まったお金は大きな資金のプール、いわゆる「ファンド」として一つにまとめられ、株式や債券、不動産など、様々な種類の資産に投資されます。

例えるなら、多くの人で共同出資をして大きな畑を作り、そこで様々な種類の作物を育てるようなものです。一人だけでは広い畑を耕したり、様々な作物を育てるのは難しいですが、共同で所有することで、収穫できる作物の種類を増やし、天候不順などのリスクにも備えることができます。

投資信託もこれと同じように、様々な資産に投資することで、一つの資産だけに投資するよりもリスクを分散させる効果が期待できます。卵を一つの籠に入れるのではなく、複数の籠に分けて入れることで、一つの籠を落としても全ての卵が割れてしまうのを防ぐイメージです。

投資信託は、いわばプロの資産運用家に自分の代わりに投資をしてもらうようなものです。農作物の栽培に詳しい農家さんに畑を耕してもらい、作物を育ててもらうように、投資の知識や経験が豊富な専門家が、投資家にとって最適な資産運用を行います。

自分自身で投資の知識や経験がなくても、少額から気軽に資産運用を始められるのが大きな利点です。

さらに、投資信託は、運用状況や保有資産の内訳などが定期的に報告されるため、透明性が高いことも特徴です。自分の畑でどのような作物がどのように育っているかを定期的に確認できるように、投資家も自分の投資がどのように運用されているかを知ることができます。

このように、投資信託は、少額から始められ、リスク分散効果があり、専門家に運用を任せられるという点で、初心者にも適した資産運用の方法と言えるでしょう。

| 項目 | 説明 | たとえ |

|---|---|---|

| 定義 | 多くの人から集めたお金を専門家がまとめて運用する金融商品 | 多くの人で共同出資して大きな畑を作り、様々な作物を育てる |

| メリット | リスク分散効果、少額からの投資、専門家による運用、透明性の高さ | 一つの籠に全ての卵を入れるのではなく、複数の籠に分ける、農家に畑を耕してもらい作物を育ててもらう、畑でどのような作物が育っているか定期的に確認できる |

| その他 | 初心者にも適した資産運用の方法 | – |

運用の仕組み

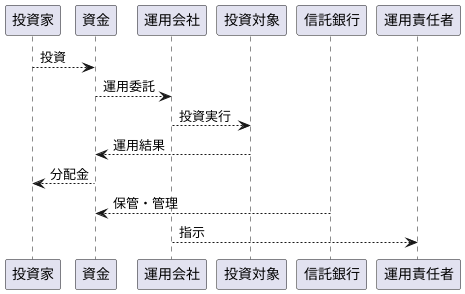

投資信託は、多くの投資家から集めたお金をひとつの大きな資金としてまとめ、専門家集団が運用する仕組みです。この専門家集団の中心となるのが「運用責任者」です。市場の動きを常に細かく分析し、世界経済の状況や企業の業績などを綿密に調べながら、投資家にとって最も良いと思われる投資先を探し出します。

投資の対象は、国内外の企業が発行する株式や国が発行する債券、土地や建物といった不動産など、実に様々です。どの投資信託にどのような商品が含まれているかは、あらかじめ投資信託ごとに定められています。

集められた大切なお金は、信託銀行が責任を持って保管・管理します。そして、運用会社が信託銀行から運用業務を任され、運用責任者の指示に基づいて実際の運用を行います。このように、お金の保管と運用を別々の機関が行うことで、投資家の資産を安全に守る工夫がされています。

運用によって得られた利益は、分配金として投資家に還元されます。分配金は、それぞれの投資家が投資した金額に応じて分配されます。ただし、投資信託は値動きのある商品に投資するため、必ずしも利益が出るという保証はありません。運用状況によっては元本を割ってしまう、つまり損失が出る可能性もあることをしっかりと理解しておくことが大切です。

投資信託の種類

投資信託は、多くの投資家から集めたお金をひとつの大きな資金としてまとめて、専門家が株式や債券などに投資し、運用する商品です。様々な種類があり、投資対象や運用方法などによって分類されます。

まず、投資対象による分類を見てみましょう。代表的なものとしては、国内の企業が発行する株式に投資する「国内株式型」、海外の企業が発行する株式に投資する「外国株式型」、国や企業が発行する債券に投資する「債券型」などがあります。さらに、株式と債券の両方に投資する「バランス型」、不動産に投資する「不動産投資型」、金などの商品(コモディティ)に投資する「商品投資型」など、実に様々な投資対象があります。どの投資対象を選ぶかは、投資家の目標やリスク許容度によって大きく変わるでしょう。

次に、運用方法による分類です。市場の動向を分析し、値上がりが見込まれる銘柄を積極的に売買することで高い利益を目指す「アクティブ運用」と、日経平均株価やTOPIXなどの市場全体の動きに連動することを目指し、運用コストを抑える「パッシブ運用(インデックス運用)」の2種類があります。パッシブ運用を行う投資信託は「インデックスファンド」と呼ばれ、近年注目を集めています。

さらに、投資信託はリスクとリターンの大きさによっても分類できます。一般的に、高いリターンを狙うほどリスクも高くなり、リスクを抑えようとするとリターンも小さくなります。例えば、株式に投資するものは債券に投資するものよりも価格変動が大きいため、高いリターンが期待できる一方、損失が出る可能性も高くなります。

このように、投資信託には様々な種類があります。それぞれの投資信託の特徴を理解し、自分の投資の目的やリスク許容度に合わせて選ぶことが大切です。じっくりと時間をかけて、自分に合った投資信託を見つけましょう。

| 分類 | 種類 | 説明 |

|---|---|---|

| 投資対象 | 国内株式型 | 国内の企業が発行する株式に投資 |

| 外国株式型 | 海外の企業が発行する株式に投資 | |

| 債券型 | 国や企業が発行する債券に投資 | |

| バランス型 | 株式と債券の両方に投資 | |

| 不動産投資型 | 不動産に投資 | |

| 商品投資型 | 金などの商品(コモディティ)に投資 | |

| 運用方法 | アクティブ運用 | 市場の動向を分析し、値上がりが見込まれる銘柄を積極的に売買することで高い利益を目指す |

| パッシブ運用(インデックス運用) | 日経平均株価やTOPIXなどの市場全体の動きに連動することを目指し、運用コストを抑える | |

| リスクとリターン | ハイリスク・ハイリターン | 高いリターンを狙うほどリスクも高くなる(例:株式投資) |

| ローリスク・ローリターン | リスクを抑えようとするとリターンも小さくなる(例:債券投資) |

メリットとデメリット

お金を増やす方法として人気の投資信託ですが、良い点と悪い点の両方を知っておくことが大切です。まず、良い点としては、少ないお金から始められることが挙げられます。大きな金額を用意しなくても、気軽に始めることができます。たとえば、毎月決まった金額を積み立てていくことも可能です。また、たくさんの種類の商品に投資することで、危険を少なくする工夫もされています。一つの商品だけに投資するよりも、リスクを抑えることができます。さらに、お金の専門家が代わりに運用してくれるので、投資の知識がなくても安心です。自分で勉強したり、常に市場の動きをチェックしたりする必要はありません。

一方で、投資信託には悪い点もあります。投資したお金が必ず戻ってくるという保証がないということです。市場の状況によっては、投資した時よりもお金が減ってしまう可能性があります。損をすることもあるということを理解しておく必要があります。もう一つの悪い点は、運用にかかる費用が発生することです。運用会社や販売会社に支払う手数料など、様々な費用がかかります。これらの費用は、投資信託の種類や販売会社によって異なります。購入前にしっかりと確認することが重要です。投資信託は、長期的な視点で資産を増やすことを目的とした商品です。短期的な利益を狙うのではなく、じっくりと時間をかけて運用していくことが大切です。購入する前には、資料をよく読んで、メリットとデメリットを理解した上で、自分に合った商品を選ぶようにしましょう。

| 項目 | 内容 |

|---|---|

| 良い点 |

|

| 悪い点 |

|

投資信託の選び方

お金を育てる方法として、投資信託を選ぶ人が増えています。投資信託は、たくさんの人からお金を集めて、専門家が株式や債券などに投資し、その運用成果を分配する仕組みです。気軽に様々なものに投資できるのが魅力ですが、種類も多いため、自分に合ったものを選ぶことが大切です。まず、何のために投資をするのか、目的をはっきりさせましょう。例えば、老後の生活資金のため、家の頭金のため、子供の教育資金のためなど、目的によって選ぶ投資信託が変わってきます。

次に、どれくらい損失を受け入れられるか、つまり自分のリスク許容度を考えましょう。投資には必ずリスクが伴います。大きな利益を狙える反面、損失が出る可能性もゼロではありません。リスクをあまり取りたくない人は、価格の変動が比較的少ない債券中心の投資信託を選ぶと良いでしょう。逆に、多少のリスクは許容できるという人は、株式中心の投資信託で大きな利益を狙うことも可能です。どれくらいの期間、投資を続けるのかも重要です。短期間で利益を出したい場合は、値動きの激しい投資信託を選ぶこともありますが、長期でじっくり資産を育てたい場合は、安定した運用実績のある投資信託を選ぶ方が安心です。

投資信託を選ぶ際には、運用にかかる費用にも注目しましょう。購入時や運用中に手数料がかかるため、これらの費用が低いほど、利益を多く受け取ることができます。購入時手数料は無料のものもありますし、運用管理費用も信託報酬として表示されているので、事前に確認しておきましょう。過去の運用実績も参考になりますが、過去の実績が将来の成果を保証するものではないという点には注意が必要です。

最後に、信頼できる情報源から様々な情報を集め、じっくりと時間をかけて検討しましょう。インターネットや書籍、セミナーなど、様々な情報源があります。色々な情報を比較することで、より自分に合った投資信託を見つけることができるでしょう。焦らず、じっくりと検討することが、成功への近道です。

| 投資信託を選ぶポイント | 詳細 |

|---|---|

| 投資の目的 | 老後の生活資金、家の頭金、子供の教育資金など、目的によって選ぶ投資信託が変わる。 |

| リスク許容度 | どれくらい損失を受け入れられるかを考え、リスク許容度に応じて債券中心か株式中心かを選ぶ。 |

| 投資期間 | 短期間か長期かによって、値動きの激しいものか安定したものかを選ぶ。 |

| 運用費用 | 購入時手数料や運用管理費用(信託報酬)を確認し、低いものを選ぶ。 |

| 運用実績 | 過去の実績は参考にするが、将来の成果を保証するものではないことに注意。 |

| 情報収集 | インターネット、書籍、セミナーなど、信頼できる情報源から様々な情報を集め、じっくり検討する。 |

始める際の注意点

投資信託を始めるにあたって、いくつか注意しておきたい点があります。まず何よりも大切なのは、投資信託は元本が保証されていないということです。銀行の預金とは異なり、値動きのある商品のため、投資したお金が減ってしまう可能性があることをしっかりと認識しておく必要があります。相場の状況によっては、損失が出る可能性もあるということを理解した上で、投資を始めることが重要です。

次に、投資するお金は生活に必要なお金とは別に、余裕資金の範囲内で行うようにしましょう。生活資金に手を付けて投資をしてしまうと、もし損失が出た場合に生活に支障が出てしまう可能性があります。無理のない範囲で、余裕資金を使って投資を行うことが大切です。

投資信託を購入し保有し、そして売却する際には、手数料などの費用がかかります。これらは販売会社や運用会社によって異なり、購入時、保有期間中、売却時など、様々な場面で発生します。事前にこれらの費用がどれくらいかかるのかを確認し、全体的なコストを把握しておくことが重要です。

さらに、投資信託は短期的な利益を狙うものではなく、長期的な視点で運用していくことが成功の鍵となります。日々の値動きに一喜一憂するのではなく、じっくりと腰を据えて、時間を味方につけて資産を育てていくという心構えが大切です。短期的な値下がりに慌てて売却してしまうと、損失を確定させてしまう可能性があります。

最後に、焦らず着実に資産運用に取り組むことが大切です。市場環境は常に変化するため、短期的な成果にとらわれず、長期的な視点でじっくりと資産を育てていくことが、最終的には成功へと繋がります。根気強く、そして計画的に投資を続けることで、着実に資産を築いていくことができるでしょう。

| 項目 | 注意点 |

|---|---|

| 元本保証 | 元本は保証されていないため、損失が出る可能性があることを認識する。 |

| 投資資金 | 生活資金とは別に、余裕資金の範囲内で行う。 |

| 手数料/費用 | 購入時、保有期間中、売却時に手数料などの費用がかかるため、事前に確認し全体コストを把握する。 |

| 運用期間 | 短期的な利益を狙わず、長期的な視点で運用する。 |

| 心構え | 焦らず着実に、市場環境の変化に惑わされず、長期的な視点で資産運用に取り組む。 |