保険の列挙責任主義:何を守るのか

保険について知りたい

先生、『列挙責任主義』ってよくわからないんですけど、簡単に説明してもらえますか?

保険のアドバイザー

わかったよ。例えば、火事や水害など、保険で守ってもらえる出来事をあらかじめ全部リストアップしておくやりとりのことを『列挙責任主義』っていうんだ。リストに書いてある出来事でないと、保険金はもらえないんだよ。

保険について知りたい

なるほど。つまり、書いてない出来事で何かあっても、保険会社は責任を負わないってことですね?

保険のアドバイザー

その通り!だから、保険に入るときは、どんな出来事がリストに入っているのか、しっかり確認することが大切なんだよ。

列挙責任主義とは。

保険用語の『列挙責任主義』について説明します。保険契約で保険会社が責任を持つ危険が複数ある場合、保険会社が責任を持つ危険を全部まとめて定めるのではなく、一つ一つ具体的に書き出すことを指します。危険を誰が負うかを決める原則を列挙責任主義または限定責任主義とも呼びます。保険で守られている人が損害を受けた場合、その損害が書き出された危険によって起きたことを証明する必要があります。

列挙責任主義とは

列挙責任主義とは、保険契約において、保険金が支払われる場合を具体的に書き出す方式のことです。これは、契約書に明示されている事由で発生した損害のみを保険会社が補償することを意味します。言い換えると、列挙されていない事由による損害は、たとえ大きな損害であったとしても、保険金は支払われません。この方式は、契約内容を明確にし、保険会社と契約者の間で認識のずれが生じないようにするための重要な原則です。

例えば、火災保険を考えてみましょう。契約書に「火災、落雷、爆発」と危険が具体的に挙げられている場合、これらの原因によって建物や家財が損害を受けた時には保険金が支払われます。しかし、水害や盗難、あるいは風災といった、契約書に明記されていない事由で損害が発生した場合は、保険金は支払われません。たとえ、火災と同じくらいの大きな被害を受けたとしてもです。

また、地震保険も列挙責任主義に基づいています。地震保険は、火災保険とは別に契約する必要があり、地震や噴火、津波といった特定の事由による損害のみを補償します。そのため、地震によって火災が発生した場合、地震保険では建物の倒壊や損傷を補償しますが、火災による損害は火災保険で補償されることになります。このように、何が補償の対象となるのかを契約時にしっかりと確認することが重要です。契約内容をよく理解しないまま加入してしまうと、いざという時に保険金が支払われず、困ってしまう可能性があります。保険会社が用意しているパンフレットや約款をよく読み、不明な点は担当者に問い合わせるなどして、補償範囲をきちんと把握しておくようにしましょう。保険は、将来起こりうるかもしれない様々な危険から私たちを守ってくれる大切なものです。契約内容を正しく理解し、自分に合った保険を選ぶことが大切です。

| 責任主義 | 説明 | 例 | 補償される事由 | 補償されない事由 |

|---|---|---|---|---|

| 列挙責任主義 | 保険金が支払われる場合を具体的に契約書に書き出す方式。明示されている事由で発生した損害のみを補償。 | 火災保険 地震保険 |

火災保険:火災、落雷、爆発 地震保険:地震、噴火、津波 |

火災保険:水害、盗難、風災 地震保険:火災による損害 |

包括主義との違い

損害保険の世界では、何が補償されるのかを定める方法として、大きく分けて二つの考え方があります。一つは「列挙責任主義」、もう一つは「包括主義」です。この二つの違いを正しく理解することは、自分に合った保険を選ぶ上でとても大切です。

列挙責任主義とは、保険契約で具体的に何が補償されるかを一つ一つ列挙する方法です。例えば、火災、落雷、風災、ひょう災といった具合です。契約書に書かれていない出来事によって生じた損害は、たとえそれが思いがけない大きな損害であったとしても、補償の対象にはなりません。この方式のメリットは、何が補償されるかが明確で分かりやすい点です。契約内容を理解しやすいので、安心して保険に加入できます。

一方、包括主義は、列挙責任主義とは全く異なる考え方です。包括主義では、原則としてあらゆる損害を補償します。ただし、契約書で具体的に除外されている事由によって生じた損害は補償されません。例えば、「地震による損害」、「戦争による損害」、「核爆発による損害」などが契約で除外されることが一般的です。つまり、「これらの場合を除いて、すべての損害を補償する」という考え方です。一見すると、包括主義の方が補償範囲が広く、自分に有利なように思えるかもしれません。しかし、除外される事由が複雑に規定されている場合もあり、注意が必要です。除外規定をよく理解しないまま加入してしまうと、いざという時に補償を受けられない可能性もあります。

列挙責任主義と包括主義、どちらが良いか一概に言うことはできません。それぞれにメリットとデメリットがあり、保険の種類や、何を重視するかによって、自分に合った方を選ぶ必要があります。例えば、火災保険では、家財の補償に包括主義を採用している商品もあります。自動車保険では、車両保険で包括主義を採用している商品もあります。それぞれの商品の特徴をきちんと理解した上で、自分に最適な保険を選びましょう。

| 項目 | 列挙責任主義 | 包括主義 |

|---|---|---|

| 補償範囲 | 契約書に列挙された事由による損害 | 原則としてすべての損害(ただし、契約書で除外された事由による損害は除く) |

| メリット | 何が補償されるかが明確で分かりやすい | 補償範囲が広い |

| デメリット | 列挙されていない事由による損害は補償されない | 除外事由が複雑な場合があり、理解が難しい場合もある |

| 例 | 火災、落雷、風災、ひょう災など | 地震、戦争、核爆発などによる損害は除外 |

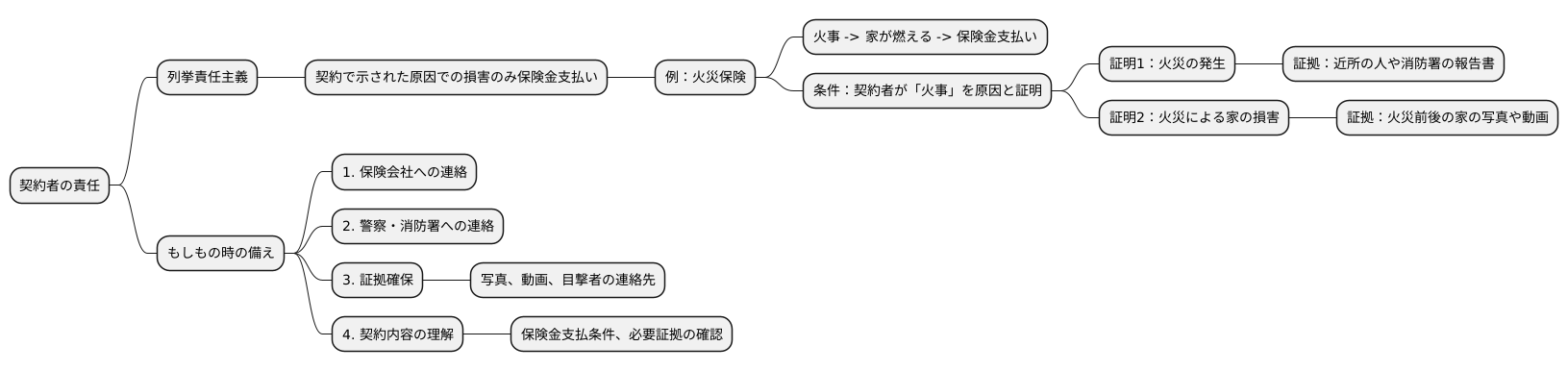

契約者の責任

保険契約を結ぶ際には、「契約者の責任」という大切な考えを理解しておく必要があります。保険契約の大部分は「列挙責任主義」を採用しています。これは、契約で具体的に示された原因によって損害が生じた場合のみ、保険金が支払われるという仕組みです。例えば、火災保険を考えてみましょう。この保険では、火事によって家が燃えてしまった場合に保険金が支払われます。しかし、単に家が燃えたというだけでは保険金は受け取れません。契約者が「火事」という原因で家が燃えたことを証明する責任を負うのです。

具体的には、火事が発生したという事実、そしてその火事が原因で家が燃えたという事実、この両方を証明しなければなりません。火事の発生を証明するために、近所の人や消防署の報告書といった客観的な証拠が必要となるでしょう。さらに、その火事によって家が燃えたことを証明するために、火災前後の家の写真や動画といった証拠も重要になります。これらの証拠を適切に提示できなければ、保険金が支払われない可能性があるのです。

そのため、もしもの時に備え、日頃からできる限りの準備をしておくことが大切です。まず、損害が生じた場合は、すぐに保険会社に連絡しましょう。そして、警察や消防署に連絡するなど、必要な手続きを行い、現場や損害状況の写真、動画を撮影するなど、証拠となりうるものを確保します。目撃者がいる場合は、その方の連絡先も控えておきましょう。また、契約内容をしっかりと理解しておくことも重要です。どのような場合に保険金が支払われるのか、どのような証拠が必要となるのかを事前に確認しておけば、いざという時に慌てずに済みます。保険は、万が一の事態から私たちを守ってくれる大切な仕組みです。契約内容と契約者の責任を理解し、適切な対応をすることで、その恩恵を最大限に受けることができます。

具体的な事例

自動車保険を例に、列挙責任主義について具体的に考えてみましょう。自動車保険の車両保険では、何が補償の対象となるのかが、契約内容に具体的に列挙されています。

例えば、運転中にうっかり電柱にぶつかってしまい、車が壊れてしまったとします。このような場合、車両保険の契約内容に「衝突」が含まれていれば、保険金を受け取ることができます。「衝突」は一般的に車両保険の補償範囲に含まれるため、心配する必要はあまりありません。

次に、駐車場に車を停めている間に、誰かにぶつけられてしまったとしましょう。しかし、ぶつけた人はそのまま逃げてしまい、誰がぶつけたのか分かりません。このようなケースは「当て逃げ」と呼ばれ、「接触」に該当します。車両保険の契約内容に「接触」が含まれていれば、原則として保険金は支払われます。ただし、実際に当て逃げされたことを証明する必要があるため、ドライブレコーダーの映像や、目撃者の証言などが重要になります。もし、証拠がない場合は、保険金を受け取れない可能性がありますので、注意が必要です。

最後に、近年増加しているゲリラ豪雨で車が水没してしまったケースを考えてみましょう。この場合、車両保険の契約内容に「水災」や「水没」といった項目が明記されていなければ、保険金は支払われません。たとえ甚大な被害を受けても、契約内容に該当する項目がなければ補償されないというのが列挙責任主義の原則です。だからこそ、保険に加入する際は、契約内容をしっかりと確認し、どのような場合に補償されるのかを理解しておくことが大切です。特に自然災害による被害は増加傾向にあるため、水災や洪水などの補償範囲を確認しておくことをお勧めします。

| 事象 | キーワード | 保険金支払い | 備考 |

|---|---|---|---|

| 電柱に衝突 | 衝突 | 支払われる | 車両保険の補償範囲に含まれる |

| 当て逃げされる | 接触 | 支払われる (原則) | 当て逃げの証拠が必要 |

| ゲリラ豪雨で水没 | 水災/水没 | 契約内容に該当項目があれば支払われる | 該当項目がなければ支払われない |

まとめ

保険の仕組みに欠かせない考え方の一つに、列挙責任主義というものがあります。これは、保険会社があらかじめ保険約款で具体的に示した危険だけに、保険金支払いの責任を負うというものです。

この方式の大きな利点は、契約内容が明確であるということです。何が保障の対象で、何が対象外なのかが一目で分かり、契約者も保険会社も誤解が生じにくいため、安心して契約を進めることができます。契約内容を巡るトラブルも未発に防ぐことができます。

しかし、列挙されていない危険による損害は補償されないという側面も持ち合わせています。つまり、どんなに大きな損害を被っても、約款に記載がなければ保険金は支払われません。想定外の出来事は常に起こりうるものなので、この点は注意深く検討する必要があります。

列挙責任主義とは反対の考え方に、包括主義があります。包括主義では、あらゆる危険を保障の対象とし、特に除外する危険を約款で明示します。列挙責任主義と包括主義はそれぞれ異なる特徴を持っているので、保険を選ぶ際には、両者の違いを理解した上で、自分の生活や仕事の内容、そして経済状況などを踏まえ、最適な保険を選ぶことが重要です。

さらに、保険約款の内容をしっかりと確認することも大切です。どのような場合に保険金が支払われるのか、支払われないのか、保険金の金額はどのくらいなのか、などを事前に把握しておくことで、いざという時に慌てずに済みます。

万が一、事故や災害などで損害が生じた場合は、落ち着いて保険会社に連絡し、必要な情報を伝えましょう。保険は、予測できない出来事から私たちを守り、生活の安定を支える大切な仕組みです。正しく理解し、活用することで、安心して日々の暮らしを送ることができます。

| 項目 | 列挙責任主義 | 包括主義 |

|---|---|---|

| 保障範囲 | 約款に記載された危険のみ | 全ての危険(約款で除外された危険を除く) |

| メリット | 契約内容が明確、トラブル防止 | 広い範囲の保障 |

| デメリット | 想定外の危険は保障されない | 除外規定の確認が必要 |