保険会社の基礎利益:利差益とは?

保険について知りたい

先生、利差益ってよくわからないんですけど、簡単に教えてもらえますか?

保険のアドバイザー

そうだね。生命保険会社は、みんなの保険料を集めて運用しているんだけど、その運用で得られる利益が、あらかじめ決めた予定利率よりも高かった場合に生まれる利益のことを『利差益』っていうんだよ。

保険について知りたい

つまり、運用がうまくいってお金がたくさん増えた時に生まれる利益ってことですね?

保険のアドバイザー

その通り! 例えば、予定利率が1%で100万円を運用していて、実際には2%で運用できて102万円になったとしたら、その差額の2万円が利差益になるんだ。

利差益とは。

生命保険会社が主な業務で得る利益のことを基礎利益と言いますが、これはどのように計算されるのでしょうか。基礎利益は、「利差益」「費差益」「死差益」の合計から、突発的な損益を差し引いて算出されます。では、それぞれの利益について見ていきましょう。

まず「利差益」とは、あらかじめ想定していた運用利率よりも、実際の運用で得られた収入が多かった場合に生まれる利益です。

次に「費差益」とは、あらかじめ想定していた事業にかかる費用よりも、実際に事業にかかった費用が少なかった場合に生まれる利益です。

最後に「死差益」とは、あらかじめ想定していた死亡する人の割合よりも、実際に死亡した人の割合が少なかった場合に生まれる利益のことです。

基礎利益の構成

生命保険会社の収益構造を理解する上で、基礎利益という概念は非常に重要です。この基礎利益は、生命保険会社の本業で得られる利益であり、主に三つの要素から構成されています。 一つ目は利差益です。利差益とは、保険会社が契約者から集めた保険料を運用して得られる収益と、契約者に約束した予定利率の差額のことです。つまり、高い運用利回りを実現できれば、より大きな利差益を得ることができます。近年の低金利環境下では、この利差益の確保が大きな課題となっています。二つ目は費差益です。これは、保険会社の事業運営に要する費用、すなわち事業費の実際にかかった額と、あらかじめ予定していた額との差額のことです。効率的な経営を行い、無駄な費用を削減することで、費差益を拡大することができます。例えば、新しい技術を導入して事務作業を自動化したり、営業職員の研修を充実させることで、生産性を向上させる取り組みなどが挙げられます。三つ目は死差益です。生命保険会社は、統計データに基づいて死亡率を予測し、保険料を算出しています。しかし、実際の死亡者数が予測よりも少なかった場合、その差額が死差益となります。逆に、予測よりも死亡者数が多い場合は、死差損が発生します。これらの三つの利益、利差益、費差益、そして死差益を合計した金額から、さらに臨時の損益を差し引くことで、基礎利益が算出されます。臨時の損益には、例えば、大きな自然災害による多額の保険金支払いや、予期せぬ金融市場の変動による損失などが含まれます。このように基礎利益は、様々な要因が複雑に絡み合って形成されるため、それぞれの要素を理解することが、生命保険会社の経営状態を把握する上で不可欠です。保険会社は、これらの要素を適切に管理し、安定した基礎利益を確保することで、契約者への責任を果たすとともに、健全な経営を維持していく必要があります。

| 基礎利益の構成要素 | 内容 | 影響要因 |

|---|---|---|

| 利差益 | 運用利回り – 予定利率 | 市場金利、運用実績 |

| 費差益 | 予定事業費 – 実際事業費 | 経営効率、技術革新 |

| 死差益 | 予定死亡率 – 実際死亡率 | 死亡率の変動 |

| 臨時の損益 | 自然災害、金融市場の変動など | 予測困難なイベント |

利差益について

保険会社は、お客さまから集めた保険料を大切に運用し、将来の保険金支払いに備えています。この運用で得られる利益の一部が、利差益と呼ばれています。

保険会社は、保険商品を設計する際に、将来どれくらいの運用収入が見込めるかを予測し、予定利率として設定します。これは、いわば運用における目標値のようなものです。この予定利率は、保険料の算出にも使われます。例えば、予定利率が高いほど、同じ保障内容でも保険料は安くなります。逆に、予定利率が低い場合は、保険料は高くなります。

実際の運用で得られた収入が、この予定利率に基づいて見込まれた収入を上回った場合、その差額が利差益となります。つまり、運用成績が良かった場合に生まれる利益です。例えば、予定利率が1%で、実際の運用で2%の収益が得られた場合、その1%の差が利差益になります。運用収入は、株式や債券など様々な金融商品の組み合わせによって得られます。

近年のように金利が低い状況では、高い運用利回りを確保することが難しく、利差益を十分に得ることが難しくなっています。そのため、保険会社は、安全性を確保しつつ、少しでも高い利回りを目指して、様々な工夫を凝らした運用を行っています。近年の世界的な低金利は、保険会社の経営にとって大きな課題の一つとなっています。保険会社は、お客さまに安定した保障を提供し続けるために、様々な資産への分散投資や、長期的な視点に立った運用戦略などを駆使して、この課題に取り組んでいます。

| 項目 | 説明 |

|---|---|

| 保険料 | お客さまから集められ、将来の保険金支払いに備えて運用される資金 |

| 予定利率 | 保険商品設計時に設定される、将来見込まれる運用収入の予測値。保険料算出の基礎となる。 |

| 予定利率と保険料の関係 | 予定利率が高いほど保険料は安く、低いほど保険料は高くなる。 |

| 利差益 | 実際の運用収入が予定利率を上回った場合の差額。 |

| 利差益の例 | 予定利率1%、実際運用利率2%の場合、利差益は1%。 |

| 運用収入源 | 株式、債券など様々な金融商品の組み合わせ。 |

| 低金利の影響 | 高い運用利回りの確保が困難になり、利差益獲得も難しくなる。 |

| 保険会社の対応 | 分散投資、長期的な運用戦略など。 |

費差益について

保険会社を運営するには、さまざまな費用がかかります。社員へのお給料や事務作業などにかかる費用、宣伝広告費など、挙げればきりがありません。これらの費用をまとめて事業費と呼び、保険会社は、この事業費をあらかじめ予想して、保険料の中に織り込んでいます。この予想した事業費を予定事業費率といいます。予定事業費率は、過去のデータや今後の見通しなどを基に、慎重に見積もられます。

たとえば、新商品の開発や販売促進キャンペーンなど、大規模な事業展開を予定している場合は、その分の費用も予定事業費率に含まれます。また、景気の変動や社会情勢の変化なども考慮に入れて、将来の費用増加にも対応できるように設定されます。

費差益とは、実際に事業を運営した結果、この予定事業費率よりも実際の事業費が少なかった場合に生じる差額のことです。たとえば、予定事業費率を10億円としていたものの、実際には9億円しかかからなかった場合、1億円が費差益となります。これは、いわば会社のもうけの一部となるものです。

費差益が生じる要因は様々ですが、主なものとしては、事業の効率化が挙げられます。たとえば、事務作業をコンピューターで自動化したり、販売網を効率化することで、人件費や事務処理費用などを削減できます。また、無駄な広告宣伝費を抑制したり、事務用品などのコスト削減を徹底することで、経費全体を抑えることも可能です。

保険会社は、加入者から集めた保険料を大切に管理し、責任ある経営を行うことで、この費差益を最大化しようと努めています。費差益は、会社の経営の健全性を示す重要な指標の一つであり、加入者への還元や、より良い商品・サービスの開発にも活用されます。無駄を省き、効率的な経営を行うことで、加入者にも会社にもメリットが生まれるのです。

| 項目 | 説明 |

|---|---|

| 事業費 | 社員の給料、事務作業費用、宣伝広告費など、保険会社を運営する上で必要な費用の総称。 |

| 予定事業費率 | 保険会社が事業費をあらかじめ予想し、保険料に織り込んだもの。過去のデータや今後の見通しに基づいて慎重に見積もられる。 |

| 費差益 | 実際の事業費が、予定事業費率よりも少なかった場合に生じる差額。会社のもうけの一部となる。 |

| 費差益発生要因 | 事業の効率化(事務の自動化、販売網の効率化、無駄な広告宣伝費の抑制、事務用品などのコスト削減など) |

| 費差益の活用 | 加入者への還元、より良い商品・サービスの開発 |

死差益について

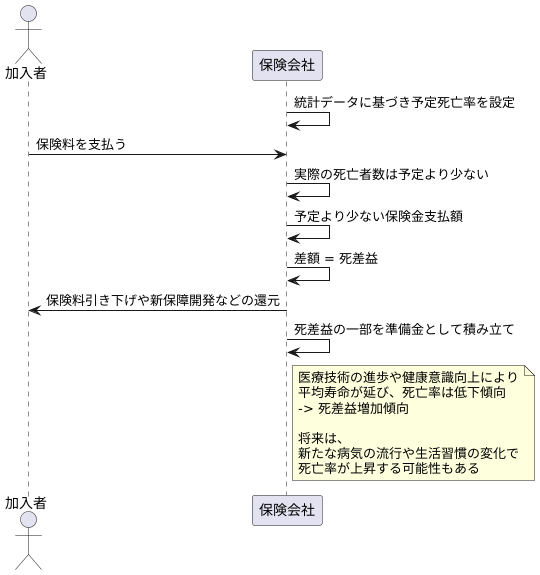

人が亡くなる確率は、時代とともに変化します。医療の進歩や健康への意識向上により、近年は長生きする方が増えました。そのため、保険会社が以前の統計データに基づいて予想したよりも、実際に亡くなる人の数が少なくなっています。

生命保険会社は、多くの人が加入する保険料を元に、将来支払う保険金を見積もります。この見積もりの際に、統計データを使って、どのくらいの割合の人が亡くなるのかを予測します。これを予定死亡率と言います。

ところが、実際には予想よりも亡くなる人が少ないため、予定していたよりも保険金の支払いが少なくなります。この差額が、生命保険会社にとっての利益となり、これを死差益と呼びます。

死差益は、生命保険会社にとって重要な利益の一つです。この利益は、保険料の引き下げや、新たな保障の開発などに活用され、加入者にとってより良いサービス提供へと繋がります。

近年、医療技術の進歩や健康意識の向上は目覚ましく、平均寿命は延び続けています。そのため、実際の死亡率は低下傾向にあり、結果として死差益は増加傾向にあります。

しかし、将来もこの傾向が続くとは限りません。新たな病気の流行や、生活習慣の変化などによって、死亡率が上昇する可能性も考えられます。保険会社は、こうした状況の変化を常に注意深く観察し、適切な対応を行う必要があります。また、将来の不確実性に対応するために、死差益の一部は準備金として積み立てられ、将来の保険金支払いに備えています。

まとめ

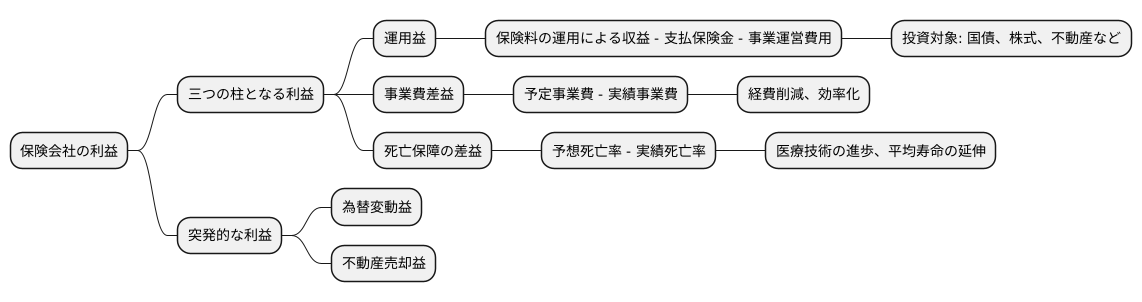

保険会社の利益は、主に三つの柱となる利益と、突発的に発生する利益から成り立っています。一つ目は、運用益と呼ばれるものです。保険会社は、集めた保険料を大切に運用し、そこから得られる収益から、保険金の支払いや事業運営に必要な費用を差し引いたものが、運用益となります。この運用益は、保険会社の主な収入源であり、その大きさによって経営状態が大きく左右されます。安全な国債から、株式や不動産といったリスクの高いものまで、様々なものに投資することで、利益を追求しています。二つ目は、事業費差益です。これは、あらかじめ見込んでいた事業運営費用よりも、実際に使った費用が少なかった場合に生まれる利益です。無駄な経費を削減したり、事務作業を効率化することで、この差益を増やすことができます。三つ目は、死亡保障の差益です。これは、保険金の支払いが、統計的に予想していたよりも少なかった場合に発生する利益です。例えば、医療技術の進歩などで、平均寿命が延び、死亡率が下がると、この差益は大きくなります。これらの三つの利益に加えて、為替の変動益や、不動産売却益といった一時的な利益も発生することがあります。保険会社は、保険料収入を適切に運用し、事業費を抑制し、そして、統計に基づいた正確な予測を行うことで、これらの利益を確保しています。これらの利益を理解することは、保険会社の財務状況を把握する上で非常に重要です。また、将来にわたって安定した保険サービスを受けられるかどうかを判断する材料にもなります。保険会社はこれらの利益を適切に管理することで、契約者に対する保険金支払いを確実に行うことができ、健全な経営を維持することが可能となります。