保険の積立金とは?

保険について知りたい

先生、「積立金」と「積立」の違いがよく分からないのですが、教えていただけますか?どちらもお金を積み立てているという意味では同じですよね?

保険のアドバイザー

良い質問だね。確かにどちらもお金を積み立てるという意味では似ているけど、目的が全く違うんだ。「積立金」は将来の保険金支払いのために保険会社が積み立てているお金のこと。一方「積立」は、契約者が受け取った配当金をさらに運用するために保険会社に預ける方法の一つなんだよ。

保険について知りたい

なるほど。つまり、積立金は保険会社のお金で、積立は私のお金ということですね。でも、積立は配当金を受け取ってからするものですよね?最初から積み立てることはできないのですか?

保険のアドバイザー

その通り。積立は配当金を使うから、最初から積み立てることはできないんだ。配当金の使い道としては、積立の他に、一時払いの保険料として保障額を増やす「買増」や、保険料と相殺する方法もあるんだよ。

積立金とは。

保険会社がお客さんにお金を支払うために、あらかじめお金をためておくことを『積立金』といいます。このお金は将来の保険金支払いに使われます。『積立金』と似た言葉に『積立』がありますが、これは違います。『積立』とは、もらえるはずのお金(配当金)を、また保険会社に預けることをいいます。この時、保険会社は預かったお金に利息をつけてくれます。預けたお金はいつでも引き出すことができ、満期時や亡くなった時には、保険金と一緒に受け取れます。ちなみに、もらえるはずのお金(配当金)の使い方には、他に『買増』と『相殺』という方法があります。『買増』とは、もらえるはずのお金でさらに保険を買い足して、保障額を増やす方法です。『相殺』とは、もらえるはずのお金で、次に払う保険料をまかなう方法です。

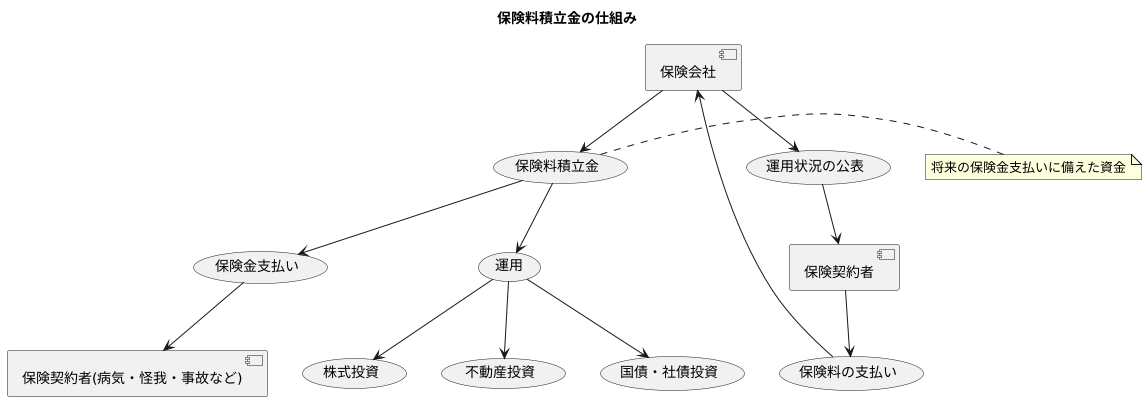

積立金の役割

保険会社は、将来の保険金支払いに備えて、皆様から集めた保険料の一部を積み立てています。これは「積立金(保険料積立金)」と呼ばれ、いわば将来への備えとなるお金です。

人生には様々な出来事が起こり得ます。病気や怪我、事故など、予期せぬ事態に備えて、私たちは保険に加入します。万一の際に保険金を受け取ることで、生活の負担を軽減し、安心して治療に専念することができます。この保険金を支払うための原資こそが、積立金なのです。

保険会社は、この積立金を安全かつ確実な方法で運用しています。国債や社債といった債券への投資や、株式投資、不動産投資など、様々な方法で積立金を増やし、将来の保険金支払いに備えています。また、一度に多くの保険金支払いが発生するような、大規模な災害や事故の場合にも対応できるよう、十分な額を積み立てておくことが重要です。

保険会社は、皆様からの信頼を得るために、積立金の運用状況を定期的に公表する義務を負っています。これにより、保険会社が健全な経営状態を維持しているかを、皆様自身で確認することができます。

積立金は、保険契約者である皆様の将来の安心を保障する重要な役割を担っています。将来、安心して保険金を受け取ることができるよう、保険会社は責任を持って積立金を管理し、運用していく必要があります。これは、保険会社にとって最も重要な使命の一つと言えるでしょう。

積立金と積立の違い

「積立金」と「積立」は、音が似ているため混同しがちですが、全く異なるものです。まず、積立金とは、将来の保険金支払いや事業運営のために、保険会社が積み立てているお金のことを指します。これは、いわば保険会社の準備金のようなもので、契約者が将来に受け取る保険金の支払いに備えて、会社が責任を持って管理しているお金です。

一方で、積立とは、契約者自身が行う配当金の運用方法の一つです。保険に加入していると、契約内容によっては、会社が予定よりも利益を上げた場合に配当金が支払われることがあります。この配当金を、そのまま受け取ったり、他の金融商品に投資したりするのではなく、保険会社に預けて運用することを「積立」といいます。いわば、配当金を元手とした貯蓄のようなものです。

積立を行う場合、保険会社があらかじめ定めた利率で、お金が増えていきます。また、積立したお金は、契約者の希望に応じて、いつでも引き出すことが可能です。さらに、保険の満期を迎えた時や、万が一契約者が亡くなった場合には、積立金はそれまでの保険金に上乗せされて支払われます。

このように、積立金は保険会社が保険金支払いに備えて準備するお金であり、積立は契約者が配当金を運用する方法です。両者は、お金を積み立てるという点では共通していますが、その目的や使い道は全く異なります。保険を選ぶ際には、これらの違いをしっかりと理解し、自分の希望に合った商品を選ぶことが大切です。

| 項目 | 積立金 | 積立 |

|---|---|---|

| 意味 | 保険会社が将来の保険金支払いや事業運営のために積み立てているお金 | 契約者自身が行う配当金の運用方法 |

| 主体 | 保険会社 | 契約者 |

| 目的 | 保険金支払い準備 | 配当金の運用 |

| 資金源 | 保険料収入など | 配当金 |

| 払戻 | 保険金として支払われる | いつでも引き出し可能、満期時や死亡時に上乗せ |

配当金の活用方法

保険の配当金は、ただ貯めておくだけではありません。様々な使い方で、あなたの暮らしをより豊かに、そして将来設計をより堅実なものにすることができます。大きく分けて二つの方法をご紹介しましょう。

一つ目は「買増」という方法です。これは、もらった配当金を新たな保険の購入費用に充てることで、保障の額を増やす方法です。例えば、万が一のことがあった場合に家族に残せるお金を増やしたり、老後の生活資金をより厚く準備したりすることができます。将来への備えをより強固にしたい、より安心を手に入れたいという方におすすめの方法です。まるで雪だるま式に、少しずつ保障を大きくしていくイメージです。

二つ目は「相殺」という方法です。これは、配当金を毎月の保険料の支払いに充てることで、家計の負担を軽くする方法です。毎月一定額の保険料を支払うのは大変だと感じる方や、家計のやりくりを少しでも楽にしたいという方にとって、有効な手段と言えるでしょう。例えば、配当金で一部の保険料を支払うことで、自由に使えるお金が増え、趣味や旅行など、生活の楽しみを広げることができます。

このように配当金には、将来への備えを充実させる「買増」と、毎月の負担を軽減する「相殺」という二つの主な活用方法があります。どちらの方法が自分に合っているかは、現在の生活状況や将来設計によって異なります。お子様の教育資金の準備、住宅ローンの返済計画、老後の生活資金など、様々な要素を考慮しながら、ご自身に最適な方法を選びましょう。保険会社の担当者に相談することで、より具体的なアドバイスを受けることも可能です。じっくりと検討し、賢く配当金を活用することで、より豊かな人生設計を描くことができるでしょう。

| 活用方法 | 説明 | メリット | おすすめの人 |

|---|---|---|---|

| 買増 | 配当金を新たな保険の購入費用に充て、保障額を増やす。 | 万が一の際の備えや老後資金をより充実させる。 | 将来への備えを強化したい、より安心を得たい人 |

| 相殺 | 配当金を毎月の保険料の支払いに充て、家計の負担を軽減する。 | 保険料の支払いが楽になり、自由に使えるお金が増える。 | 保険料の支払いが負担な人、家計のやりくりを楽にしたい人 |

将来への備え

人生は予測不能な出来事の連続です。病気や怪我、事故といった不慮の事態は、誰にでも、いつ起こるか分かりません。また、自然災害など、私たち自身の力ではどうにもできない出来事も起こり得ます。こうした予期せぬ出来事によって、治療費や生活費など、大きな経済的負担が生じる可能性があるのです。将来への備えとして、保険に加入することは非常に大切です。

保険は、将来のリスクに備えるための有効な手段です。万が一、病気や怪我で入院や手術が必要になった場合、保険に加入していれば、医療費の負担を軽減することができます。また、事故で働けなくなった場合でも、生活費を確保するための保障を受けることができます。経済的な不安を和らげ、安心して治療や生活再建に専念できるよう、保険は私たちの暮らしを支えてくれます。

保険を選ぶ際には、保障内容をしっかりと確認することが重要です。どのような場合に、どの程度の保障が受けられるのか、契約内容をきちんと理解しておきましょう。また、保険料の支払方法や保険期間なども、自身の状況に合わせて適切なものを選ぶ必要があります。加えて、保険会社の財務状況や積み立て金の状況なども確認することで、より安心して保険に加入することができます。保険会社が将来にわたって安定した経営を続けていくことができるかどうかも、重要なポイントです。

保険は、将来の不確実性から私たちを守り、安心した生活を送るための助けとなるものです。将来への備えとして、保険についてしっかりと理解し、自分に合った保険を選ぶことが大切です。人生の様々な場面で起こりうるリスクに備え、安心して暮らせるよう、今から準備を始めましょう。

| リスク | 保険の役割 | 保険選択のポイント |

|---|---|---|

| 病気、怪我、事故、自然災害 | 医療費、生活費の負担軽減、生活再建の支援 | 保障内容の確認、保険料、支払方法、保険期間、保険会社の財務状況、積み立て金の状況 |

適切な保険選び

保険選びは、人生における大切な選択のひとつです。数多くの保険商品から、自分にぴったりのものを選ぶのは容易ではありません。まず、自身の人生設計と家計の状態を把握することが重要です。結婚、出産、住宅購入、老後など、人生の転機で必要となるお金を予測し、現在の収入や支出と照らし合わせることで、保険で備えるべきリスクが見えてきます。

例えば、一人暮らしの方が病気やケガで働けなくなった場合、収入が途絶えて生活が困窮する可能性があります。このような場合に備えるためには、医療保険や所得補償保険への加入を検討する必要があるでしょう。また、家族を持つ方であれば、万一の際に遺された家族の生活を守るため、死亡保険への加入が重要になります。

保障内容も重要な検討事項です。医療保険であれば、入院日額や手術給付金、通院保障の有無などを確認し、自身のニーズに合った保障内容を選びましょう。保険料は、保障内容や加入年齢、健康状態などによって異なります。複数の保険会社の商品を比較し、保障内容と保険料のバランスを見て、最適なものを選びましょう。

保険会社の経営状態も確認しておくべき点です。十分な準備金があり、健全な経営をしている会社を選ぶことで、将来にわたって安心して保障を受け続けることができます。各社の財務状況や格付け機関の評価などを参考に、信頼できる会社を選びましょう。

保険選びは複雑で時間がかかる作業ですが、資料請求や相談窓口の活用などを通して、焦らずじっくりと検討することが、自身に最適な保険を見つけるための近道です。

| 検討事項 | 詳細 | 具体例 |

|---|---|---|

| 人生設計・家計の状態 | 人生の転機(結婚、出産、住宅購入、老後など)で必要となるお金を予測し、現在の収入や支出と照らし合わせる。 | – |

| リスクの把握 | 保険で備えるべきリスクを明確にする。 | 一人暮らしの場合:病気やケガで働けなくなった場合の収入の途絶 家族持ちの場合:万一の場合の遺族の生活保障 |

| 保障内容 | 保険の種類ごとに必要な保障内容を確認する。 | 医療保険:入院日額、手術給付金、通院保障など 死亡保険:死亡時の給付金額など |

| 保険料 | 保障内容や加入年齢、健康状態などによって異なる保険料を比較する。 | 複数の保険会社の商品を比較し、保障内容と保険料のバランスを検討 |

| 保険会社の経営状態 | 健全な経営をしている会社を選ぶ。 | 財務状況や格付け機関の評価などを参考にする。 |

| 情報収集・相談 | 資料請求や相談窓口を活用する。 | – |